Svajonė įsigyti nuosavą būstą dažnai aplanko šeimas. Nordea bankas siūlo kiekvienam klientui, galvojančiam imti būsto kreditą, atsižvelgti į kredito pabrangimą dėl bazinės palūkanų normos pokyčių, pokyčius nekilnojamojo turto rinkoje, taip pat į prisiimtus finansinius įsipareigojimus, kurių nesilaikymas gali neigiamai paveikti Jūsų kredito istoriją, didinti skolinimosi sąnaudas, riziką netekti nuosavybės teisių į įkeistą nekilnojamąjį turtą.

Būsto Kredito Suma ir Palūkanos

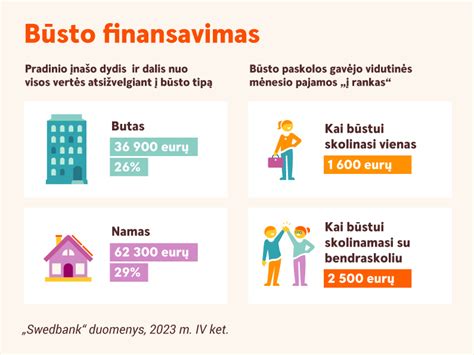

Kredito suma būstui gali būti suteikiama iki 85 proc.

Fiksuotos palūkanos naujai pasirašomoms kredito sutartims nustatomos pasirinktinai - sutarties pasirašymo arba kredito išmokėjimo dieną ir gali būti fiksuojamos eurais - nuo 2 iki 15 m. laikotarpiui.

Apsauga - tai pagrindinis kredito su fiksuota palūkanų norma privalumas, todėl jausitės užtikrintai.

Galėsite lengviau planuoti savo (šeimos) finansus - būsimų įmokų žinojimas ilgesnį laikotarpį į priekį leis lengviau kurti ateities planus, prisitaikyti atsitikus nenumatytiems atvejams (atsiradus papildomam lėšų poreikiui).

Nėra sudėtinga prognozuoti savo finansus 1 metus į priekį, tačiau kur kas sunkiau, kai kalbame apie ilgesnį laikotarpį, kuriam paprastai nustatoma fiksuotų palūkanų norma - t.y.

Būsto Kredito Grąžinimo Metodai

Nordea bankas siūlo du būsto kredito grąžinimo metodus:

- Linijinis būsto kredito grąžinimo metodas.

- Anuiteto būsto kredito grąžinimo metodas: kreditas ir palūkanos mokamos lygiomis įmokomis kiekvieną mėnesį.

Kredito Grąžinimo Atidėjimas

Kredito grąžinimas gali būti atidėtas laikotarpiui iki 12 mėnesių. Atidėjimo periodas skaičiuojamas nuo pirmos mokėjimo dienos.

Kredito grąžinimo atidėjimas gali būti taikomas tiek kredito grąžinimo pradžioje, tiek vėliau (pvz. praėjus keliems metams nuo kredito išdavimo).

Bankui turi būti pateiktas motyvuotas prašymas atidėti kredito grąžinimo terminą.

Būsto Paskolos Gavimo Žingsniai

Norint sėkmingai gauti būsto paskolą Nordea banke, reikia atlikti keletą svarbių žingsnių. Štai jie:

- Paraišką kreditui gauti galite užpildyti Jums artimiausiame Banko padalinyje.

- Pažyma iš darbovietės apie pastarųjų 6 mėnesių darbo užmokestį ar kiti gaunamas pajamas patvirtinantys dokumentai.

- Turimų finansinių įsipareigojimų sutartys (pvz., kreditavimo, lizingo, laidavimo ir pan.

- Bankui įkeičiamą turtą reikia įvertinti.

- Nepriklausomi turto vertintojai Bankui įkeičiamą turtą įvertina ir paruošia pilną nekilnojamo turto vertės ataskaitą per 1-5 dienas.

- Išsiaiškinęs Jūsų poreikius ir suderinęs kredito sąlygas, Bankas įvertina Jūsų finansines galimybes ir priima sprendimą dėl kredito suteikimo.

- Kredito sutartis pasirašoma banke, su Jumis iš anksto suderinus sąlygas.

- Pažyma apie nekilnojamojo daikto ir daiktinių teisių į jį įregistravimą nekilnojamo turto registre (toliau - Pažyma) yra reikalinga įkeitimo sandoriui sudaryti.

- Pažyma yra užsakoma pas notarą, užpildžius prašymą.

- Apylinkės teismo leidimas įkeisti turtą reikalingas, kai įkeičiate būstą, kuris yra pripažįstamas šeimos turtu, ir kuriame gyvena nepilnamečiai vaikai.

- Įkeičiant tik žemės sklypą, leidimo nereikia.

- Teismas nutartį priima per 5 dienas.

- Įkeičiamas turtas (išskyrus žemę) yra apdraudžiamas atkuriamąja verte.

- Draudžiama Banko naudai.

- Šio sandorio sudarymu Jums pageidaujant pasirūpins asmeninis bankininkas.

- Sandoris tvirtinamas notaro.

- Būsto pardavėjui gavus pinigus iš Banko, Jūs kartu su pardavėju turite kreiptis į tą patį notarą, tvirtinusį pirkimo - pardavimo sandorį.

- Notaras patvirtins Jūsų įsipareigojimų pagal pirkimo - pardavimo sutartį visišką įvykdymą.

Motinystės Išmoka ir Paskolos Gavimas

Motinystės išmoka mokama moterims, turinčioms reikiamą socialinio draudimo stažą, net jei jos nėštumo metu neteko darbo.

Šie Ligos ir motinystės socialinio draudimo įstatymo pakeitimai įsigaliojo nuo 2019 m. ir sudarė sąlygas motinystės išmokas gauti visoms moterims, įgijusioms reikiamą stažą ir tapusioms nedraustomis nėštumo metu.

Motinystės išmoka moteriai mokama suėjus 30 nėštumo savaičių, kai būsima mama išeina į dekretą, tai yra nėštumo ir gimdymo atostogų.

Primename, kad motinystės išmoka sudaro 77,58 proc.

Tuo atveju, kai moteris viso nėštumo metu nedirba, negauna darbo užmokesčio arba nevykdo savarankiškos veiklos, motinystės išmoka jai nemokama, nes motinystės išmokos tikslas yra kompensuoti dėl vaikelio gimimo netektas pajamas.

Konstitucijoje teigiama, kad įstatymai numato mokamas atostogas iki gimdymo ir po jo „dirbančioms motinoms“.

Bankas nemato jūsų e. sveikatos, nes tai yra jūsų asmeniniai sveikatos duomenys ir niekas be jūsų sutikimo negali jų tikrinti.

Taigi, jei neseniai sužinojote apie nėštumą, geriau tvarkyti visus popierius kuo greičiau ir nelaukti.

Paskola Vaiko Priežiūros Atostogose

Ar galima gauti paskolą esant vaiko priežiūros atostogose? Tai ko gero vienas sudėtingesnių klausimų, nes atsakymas į jį labai priklauso nuo individualios paskolos prašančiojo situacijos.

Vaiko priežiūros atostogos prasideda vos pasibaigus nėštumo ir gimdymo atostogoms.

Vaiko priežiūros atostogos gali trukti iki trejų metų.

Tačiau dažniausiai pasirenkamas iki 2 metų laikotarpis, nes už trečius metus nėra suteikiamos vaiko priežiūros išmokos.

Kalbant apie paskolas, statusas, jog paskolos prašytojas yra vaiko priežiūros atostogose, nėra esminis.

Daugelis, apart teikiančių būsto paskolas (nebūtinai) į tai nekreipia dėmesį, nes daug svarbesnis dėmesys yra skiriamas pajamoms ir jų reguliarumui.

Kreditoriai žvelgia į oficialius pajamų šaltinius, tokius, kokius mato Sodra ir VMI.

Tai apima ir vaiko priežiūros išmoką, ir tėvystės pašalpą, ir nekilnojamo turto nuomos pajamas bei dividendus.

Norint gauti bet kokio tipo paskolą kreditoriai turi įsitikinti, jog teikiantis paraišką paskolai žmogus turi ilgalaikes ir tvarias pajamas.

Į jas įeina pajamos pagal darbo sutartį, individualios veiklos pajamos ir kaip jau išsiaiškinome, vaiko priežiūros atostogų išmokos.

Tačiau kreditorius domina ne tik pajamos. Reikia apskaičiuoti ir žmogui ar šeimai priklausančias išlaidas ir finansinius įsipareigojimus.

Rekomenduojama, jog visi suskaičiuoti finansiniai įsipareigojimai neviršytų 30 proc. pajamų.

Maksimali įstatymais numatyta riba yra 40 proc.

Skaičiuodami šiuos 40 proc. kreditoriai jau įtraukia ir siūlomą ar planuojamą paskolos įmokos sumą.

Paskolos Išieškojimas

Pagal Civilinio kodekso 739 straipsnį, negalima išieškoti skolos iš skolininkų, kurių pajamos yra:

- motinystės, tėvystės ir vaiko priežiūros išmokos;

- išmokos vaikams, mokamos pagal Lietuvos Respublikos išmokų vaikams įstatymą.

DUK (Dažniausiai Užduodami Klausimai)

- Ar galiu gauti paskolą, būnant vaiko priežiūros atostogose? Taip, būnant vaiko priežiūros atostogose, paskola gali būti suteikiama.

- Kokias pajamas vertina kreditoriai, kai esi vaiko priežiūros atostogose? Būnant vaiko priežiūros atostogose ir norint gauti paskolą, kreditoriai vertina:

- „Sodros“ mokamą vaiko priežiūros išmoką;

- Sutuoktinio gaunamas pajamas;

- Pajamas iš kitų šaltinių (nuomos pajamos, pajamos iš IV ar verslo liudijimo, autoriniai atlyginimai) ir kita.

- Ar paskolos suma priklauso nuo vaiko priežiūros atostogų trukmės? Vaiko priežiūros trukmė nėra aktualus rodiklis, sprendžiant dėl paskolos sumos.

Kaip Pagerinti Paskolos Gavimo Galimybes Esant Motinystės Atostogose?

- Papildomos pajamos. Jei yra galimybė iš papildomos veiklos (NT nuoma, individuali veikla ir pan.) gauti kokių nors legalių pajamų, tai -labai naudingas niuansas šioje situacijoje.

- Antrosios pusės pajamos. Kuo sutuoktinio pajamos yra didesnės, tuo daugiau šansų gauti paskolą, būnant motinystės atostogose.

- Mažesni turimi finansiniai įsipareigojimai. Jei įmanoma, prieš prašant naujos paskolos, reikėtų padengti ar bent sumažinti jau turimus įsipareigojimus.

- Ilgesnis paskolos sutarties laikotarpis. Nors, vertinant sumokėtų įmokų dydį, toks sprendimas gali atrodyti nelabai finansiškai naudingas, ilgesnis paskolos laikotarpis (tad kartu - ir mažesnė mėnesio įmoka) padidina galimybę gauti paskolą.

Būsto Kredito Sutarčių Bendrosios Sąlygos

Būsto kredito sutarčių bendrosiose dalyse reglamentuojama sutarties nutraukimo tvarka, sutarties keitimo atvejai, prievolės užtikrinimo priemonės (bei atvejai, kada bankas turi teisę prašyti papildomų užtikrinimo priemonių), sankcijos už sutarties pažeidimą, mokėjimų tvarka, bankui įkeisto turto draudimo sąlygos, kredito refinansavimo tvarka.

Šiandien Lietuvoje renkantis būsto kredito paslaugos teikėją - banką - praktiškai nėra galimybių iš anksto susipažinti su bendrosiomis būsto kredito sutarties sąlygomis.

Lietuvoje šiandien paprastai vartotojas būsto kreditavimo sutarčių bendrąsias sąlygas pirmą kartą pamato tuomet, kai jau "prie durų su raktais trypčioja" pinigų nekantriai laukiantis būsto pardavėjas.

Vadovaujantis Europos susitarimu dėl savanoriškojo elgesio kodekso, susijusio su informacija, pateiktina iki būsto kredito sutarties pasirašymo, vartotojui turi būti pateikiama: bendra informacija apie siūlomus būsto kreditus; taip pat prieš sutarties pasirašymą konkrečiam asmeniui skirta informacija, pateiktina Europos standartiniame informacijos lape.

Bankų pateikiamos būsto kredito sutarties sąlygos

| Bankas | Pateikė būsto kredito sutarties sąlygas |

|---|---|

| Swedbank | Taip |

| Nordea Bank Finland | Taip |

| Danske bank | Taip |

| Citadele bankas | Taip |

| Šiaulių bankas | Taip |

| Medicinos bankas | Taip |

| SEB bankas | Ne |

| DnB bankas | Ne |

Apibendrinant, vaiko priežiūros atostogos nėra trukdis gauti paskolos, nes vaiko priežiūros išmoka yra laikoma kaip oficialios pajamos.

Be to, šeimai su vaikais, norint gauti paskolą, vaikai skaičiuojami kaip išlaikytiniai ir dėl to bendros šeimos pajamos yra laikomos mažesnės.

Kaip gauti DIDESNĘ paskolą net su „BLOGOM“ pajamom? | Paskolų patarimai

Luminor Būsto Paskola: Paraiškos Žingsniai

Nekilnojamojo turto įsigijimas yra vienas svarbiausių finansinių sprendimų gyvenime, reikalaujantis kruopštaus planavimo ir patikimos informacijos.

Supratimas, kaip vyksta Luminor būsto paskola paraiška ir kas jai reikalinga, yra esminis žingsnis link jūsų svajonių namų.

Šiame išsamiame gido straipsnyje gilinsimės į tai, kaip veikia Luminor būsto paskola procesas - nuo pat pirminės konsultacijos iki sėkmingai pateiktos paraiškos ir vėlesnių žingsnių.

Kodėl Verta Rinktis Luminor Būsto Paskolą?

Luminor bankas yra vienas pagrindinių finansinių paslaugų teikėjų Baltijos šalyse, garsėjantis savo klientų aptarnavimu ir lanksčiomis būsto finansavimo galimybėmis.

Rinkdamiesi Luminor būsto paskolą, galite tikėtis profesionalios konsultacijos, lanksčių sąlygų ir modernių sprendimų.

Bankas siūlo įvairias paskolų rūšis, pritaikytas tiek individualiems poreikiams, tiek skirtingiems gyvenimo etapams - nuo pirmo būsto įsigijimo iki esamo būsto atnaujinimo ar didesnio turto pirkimo.

Jų finansavimo galimybės apima ir naujos statybos, ir antrinės rinkos nekilnojamąjį turtą.

Be to, Luminor bankas dažnai siūlo palankias palūkanų normas, kurios priklauso nuo individualios kliento kredito istorijos ir finansinės padėties, taip pat nuo pasirinkto palūkanų fiksavimo laikotarpio.

Bankas nuolat stebi rinkos tendencijas ir atsižvelgia į Lietuvos banko rekomenduojamas gerosios praktikos nuostatas dėl būsto paskolų, siekiant užtikrinti skaidrumą ir kliento apsaugą.

Pasirengimas Pirminei Konsultacijai: Ką Reikia Žinoti?

Prieš kreipiantis į banką dėl būsto paskolos, itin svarbu atlikti „namų darbus“.

Kuo geriau pasiruošite pirmajai konsultacijai, tuo efektyvesnis ir sklandesnis bus visas procesas.

Tai apima ne tik asmeninės finansinės situacijos analizę, bet ir reikalingų dokumentų surinkimą.

Pirmiausia, įvertinkite savo pajamas ir išlaidas, kad galėtumėte realiai apskaičiuoti, kokią mėnesio įmoką galite sau leisti.

Atminkite, kad bankai vertina ne tik pajamas, bet ir turimus įsipareigojimus bei kredito istoriją.

Patartina jau turėti preliminarią idėją apie norimo įsigyti turto vertę ir tipą, nes tai padės banko specialistui tiksliau įvertinti jūsų galimybes ir pasiūlyti tinkamiausius sprendimus.

Finansinės Būklės Vertinimas ir Kredito Istorija

Luminor, kaip ir kiti bankai, atidžiai vertina jūsų finansinę padėtį.

Svarbiausi aspektai yra jūsų mėnesio pajamos, turimi finansiniai įsipareigojimai (kitos paskolos, lizingas, kreditinės kortelės) ir santaupos pradiniam įnašui.

Bankas skaičiuos jūsų skolos ir pajamų santykį (DTI), kuris neturėtų viršyti tam tikros ribos (dažnai 40%).

Jūsų kredito istorija yra gyvybiškai svarbi - ji parodo, ar esate patikimas skolininkas.

Pavėluoti mokėjimai, neįvykdyti įsipareigojimai gali neigiamai paveikti jūsų galimybes gauti paskolą.

Rekomenduojama iš anksto pasitikrinti savo kredito ataskaitą ir, jei reikia, ištaisyti bet kokius netikslumus ar spręsti esamas finansines problemas.

Pirminė Konsultacija su Luminor Specialistu

Pirminė konsultacija su Luminor būsto paskolų specialistu - tai galimybė išsakyti savo poreikius, užduoti klausimus ir gauti individualizuotą pasiūlymą.

Konsultacijos metu banko atstovas išsamiai aptars jūsų finansinę padėtį, galimas paskolos sumas, terminus, palūkanų normas ir kitas sąlygas.

Būkite pasiruošę pateikti informaciją apie savo pajamas (banko sąskaitos išrašus, darbo sutartis), šeiminę padėtį, turimus įsipareigojimus ir planuojamą pirkti turtą.

Konsultantas atliks preliminarią galimybių analizę ir pateiks jums galimų paskolos variantų skaičiavimus.

Tai puikus metas pasiteirauti apie visus neaiškius aspektus, tokius kaip papildomi mokesčiai, draudimo reikalavimai ar galimi subsidijų variantai (pvz., jaunoms šeimoms).

Jei jau žinote, kokio turto ieškote, atsineškite ir jo preliminarią informaciją - adresą, plotą, kainą.

Specialistai gali atlikti ir išankstinį vertinimą, kuris leis suprasti, ar bankas finansuotų tokį turtą.

Šiame etape bankas gali pateikti preliminarią „patvirtinimo raidę“, kuri padės jums jaustis užtikrinčiau ieškant tinkamo būsto.

Dokumentų Rinkimas ir Paraiškos Pateikimas

Svarbiausias žingsnis, po sėkmingos konsultacijos, yra Luminor būsto paskola paraiška ir visų reikalingų dokumentų surinkimas.

Šis procesas reikalauja kruopštumo ir tikslumo.

Paraišką galima pateikti internetu per Luminor elektroninės bankininkystės sistemą arba gyvai banko padalinyje.

Pateikiant internetu, dažnai galima sutaupyti laiko, tačiau gyva konsultacija padeda išspręsti visus iškylančius klausimus.

Užpildžius paraišką ir pateikus visus dokumentus, bankas pradeda vertinimo procesą.

Atminkite, kad tikslus dokumentų sąrašas gali skirtis priklausomai nuo jūsų individualios situacijos ir paskolos rūšies, todėl visada pasikonsultuokite su banko atstovu.

Reikalingi dokumentai:

- Pajamų įrodymas: Darbo sutartis, banko sąskaitos išrašai už paskutinius 6-12 mėnesių, pažymos apie pajamas iš „Sodros“ ar kitų institucijų.

Nešališkas Turto Vertinimas ir Teisiniai Aspektai

Vienas iš esminių žingsnių po paraiškos pateikimo yra planuojamo įsigyti nekilnojamojo turto vertinimas.

Bankas reikalauja nešališko, sertifikuoto turto vertintojo ataskaitos, kuri padės nustatyti turto rinkos vertę.

Tai būtina bankui įvertinti įkeičiamo turto adekvatumą ir paskolos saugumą.

Vertinimą apmoka klientas.

Be turto vertinimo, bankas atidžiai tikrins ir teisinius turto aspektus: ar turtas neturi teisinių apribojimų, areštų, ar tinkamai įregistruotas registre, ar pardavėjas turi teisę jį parduoti.

Visi šie patikrinimai yra standartinė proceso dalis, siekiant apsaugoti tiek banko, tiek jūsų, kaip pirkėjo, interesus.

Banko Sprendimas ir Paskolos Sąlygos

Po to, kai Luminor būsto paskola paraiška su visais reikalingais dokumentais yra pateikta ir atliktas turto vertinimas, bankas pradeda detalų jūsų situacijos vertinimą.

Finansinės rizikos vertinimas: Analizuojamos jūsų pajamos, išlaidos, kredito istorija, turimi įsipareigojimai.

Turto rizikos vertinimas: Patikrinama turto vertinimo ataskaita, teisiniai aspektai, vieta, statybos metai, būklė.

Šio vertinimo metu bankas gali paprašyti papildomų dokumentų ar paaiškinimų.

Paskolos sprendimas paprastai priimamas per kelias darbo dienas ar savaites, priklausomai nuo situacijos sudėtingumo.

Sprendimas gali būti teigiamas, neigiamas arba teigiamas su tam tikromis papildomomis sąlygomis.

Teigiamo sprendimo atveju, bankas pateiks jums konkretų paskolos pasiūlymą su galutinėmis sąlygomis.

Paskolos Sutarties Pasirašymas ir Lėšų Išmokėjimas

Gavus teigiamą banko sprendimą, sekantis žingsnis yra paskolos sutarties pasirašymas.

Prieš pasirašydami, atidžiai perskaitykite visą sutartį ir įsitikinkite, kad suprantate visas sąlygas: paskolos sumą, terminą, palūkanų normą (fiksuotą ar kintamą, atsižvelgiant į banko pateiktą informaciją ir Lietuvos banko gaires, pavyzdžiui, dėl palūkanų fiksavimo naudos vartotojui), mokesčius, draudimo reikalavimus ir grąžinimo grafiką.

Svarbūs žingsniai:

- Notarinis sandoris: Pasirašoma notarinė pirkimo-pardavimo sutartis ir hipoteka (įkeitimo sutartis), kuri įregistruojama VĮ Registrų centre.

- Draudimas: Privaloma apdrausti įsigyjamą turtą banko naudai.

Būsto Paskolos Sąlygos Luminor Banke

Čia bus pateikiamos Luminor banko būsto paskolų sąlygos, būsto paskolų palūkanos, būsto paskolos sutartys.

Luminor bankas sudarytas iš Nordea ir DNB bankų, tad būsto paskolos sąlygos buvusių šių bankų klientų bus susijusios su Luminor banku.

Šiai dienai kainodaros taisyklės DNB ir „Nordea“ klientams kurį laiką išliks nepakitusios.

„Luminor“ perėmė visus įsipareigojimus iš DNB ir „Nordea“ bankų Baltijos šalyse. Tai reiškia, jog jūsų sutartys, sąlygos ir įsipareigojimai išliks nepakitę.

Naudositės tomis pačiomis paslaugomis, kaip ir anksčiau.

„Kol kas jokių naujų sprendimų dėl taikomos palūkanų bazės nėra. Taigi jei klientas apsilankys buvusiame DNB skyriuje, siūlysime jam būsto paskolą su EBIFIN, jei buvusiame „Nordea“ - su EURIBOR. Atitinkamai klientas gali susipažinti su sutartimis interneto puslapyje. Apibendrinant - niekas nepasikeitė, išskyrus tai, kad klientas gali tikėtis to paties kainų lygio visuose „Luminor“ skyriuose.

Jei klientas gavo standartinę informavimo formą, jis ir gali tikėtis kreditavimo tokiomis sąlygomis iki pat formos galiojimo pabaigos.