Būsto paskola - didelis finansinis įsipareigojimas, todėl prieš apsilankant banke dėl paskolos, verta pasidaryti namų darbus. Šiame straipsnyje apžvelgsime, ką reikia žinoti apie būsto paskolą ir kaip skaičiuojamos būsto paskolos palūkanos. Taip pat aptarsime, kur geriausia imti būsto paskolą ir kokie yra svarbūs būsto paskolos patarimai.

Kiek Bankas Gali Paskolinti?

Bene dažniausias klausimas dėl buto pirkimo su paskola, kiek bankas gali paskolinti? Lietuvoje būsto paskolos suma negali viršyti 85 proc. įkeičiamo turto vertės ar kainos. Taigi jums reikia sukaupti pradinį įnašą, kuris siektų bent 15 proc. perkamo būsto kainos (vertės).

Paskolos trukmė negali viršyti 30 metų. Būsto paskola negali viršyti 85 proc. perkamo (įkeičiamo) nekilnojamo turto vertės.

Pastaba: Jei nesate tikri, kad jūsų pajamos pakankamos paskolai gauti, arba jūsų kredito istorija nėra „švari“, dėl paskolos su bankais būtina pradėti kalbėtis dar prieš pasirašant bet kokį įsipareigojimą statytojui!

Svarbūs Būsto Paskolos Aspektai

Nors dabar vyrauja optimistinės nuotaikos, tačiau analizuojant būsto paskolos sąlygas, atkreipkite dėmesį, kokias teises įgyja bankas, jeigu jūs pavėluosite bent su viena įmoka. Net vienas vėlavimas gali leisti bankui pakelti palūkanų normą.

Rekomenduojama išbandyti bendrą palūkanų normą, ne mažesnę nei 5 proc. (remiantis istoriniais duomenimis, ji gali būti ir gerokai didesnė nei 5 proc.). Paskutinis punktas labai svarbus vartotojams, nes leidžia lengvai suprasti, kaip keisis paskolos įmoka keičiantis EURIBOR rodikliui.

Gaukite išankstinį būsto paskolos patvirtinimą – 2026 m. patarimai ir gudrybės

Papildomi Reikalavimai Būsto Kreditams 2017 Metais

2017 metais Lietuvos bankas būsto kreditams Lietuvos bankas pritaikė papildomus reikalavimus, kurie naudingi vartotojams:

- Išankstinio kredito grąžinimo mokestis negali būti didesnis nei 3 proc. nuo likusios kredito sumos.

- Būsto paskolą turintis asmuo gali rinktis 3 mėnesių “kredito atostogas” (jei mirė sutuoktinis, išsiskyrė, prarado darbą ar tapo nedarbingu).

- Paskolos sąlygos turi būti pateikiamos standartizuotoje formoje (kad būtų nesunku palyginti rinkos dalyvių pasiūlymus).

- Kredito gavėjas negali reikalauti kartu su būsto kreditu įsigyti kitų paslaugų (gyvybės draudimo, kortelių ir pan.)

- Prieš prisiimant ilgalaikę būsto paskolą, kredito įstaiga turi suteikti 30 dienų apsvarstymo laikotarpį. Taip pat, sudarius būsto paskolos sutartį yra galimybė jos atsisakyti per 14 dienų.

Būsto paskola didelis ir brangus įsipareigojimas, Jums nereikia pulti ir pasirašyti sutartį gavus pirmą banko pasiūlymą.

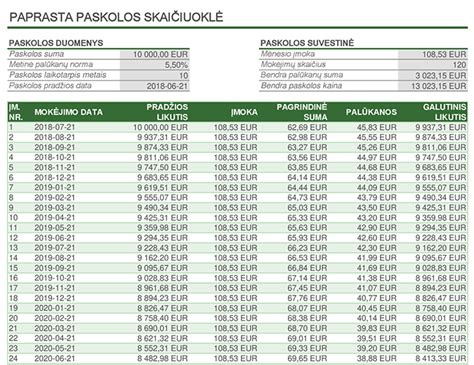

Būsto Paskolos Skaičiuoklė

Būsto paskolos skaičiuoklė puikus įrankis preliminariai įsivertinti Jūsų skolinimosi galimybes bei suprasti, kaip skiriasi įmokos pasirinkus linijinį ar anuiteto kredito grąžinimo metodą.

Nepamirškite, kad skaičiuoklė yra tik orientacinio pobūdžio. Mes gavome daug geresnes palūkanos nei naudojamos skaičiuoklėje, tačiau jeigu Jūsų kredito istorija prasta, pajamos nėra didelės, paskolos galite negauti, nors skaičiuoklė rodys, kad skolintis galite.

Skaičiuoklės:

- SEB būsto paskolos skaičiuoklė

- Swedbank būsto paskolos skaičiuoklė

- Būsto paskolos skaičiuoklė Luminor

- Bankai.lt skaičiuoklė aiškiai parodo, kiek palūkanų sumokėsite pasirinkę skirtingą kredito grąžinimo metodą.

- Kreditai.INFO būsto paskolos skaičiuoklė išsiskiria galimybę į skaičiavimus pridėti papildomas išlaidas - būsto draudimą, aptarnavimo mokesčius, bei pajamas gautas iš nuomos. Tokiu būdu matysite tikras išlaidas.

Mokėjimo Metodai

Anuitetas - šis metodas dar vadinamas paskolos grąžinimu lygiomis dalimis. Kiekvieną mėnesį mokate vienodą įmoką, kurios viena dalis sumokama už palūkanas, o likusi pinigų suma dengia kreditą.

Linijinis - grąžinant paskolą linijiniu būdu Jūsų įmokos nuolat mažės, nes palūkanos skaičiuojamos nuo kredito dalies. Kiekviena mėnesį mokėsite vienodą pinigų sumą kredito dengimui, tačiau skirtingą priskaičiuotų palūkanų sumą.

Mokant būsto paskolą linijiniu metodu įmokos mažės. Jeigu dabar galite skirti daugiau pinigų paskolos dengimui, o ateityje numatote pajamų sumažėjimą - linijinis metodas, ko gero, tinkamas pasirinkimas.

Pasirinkus anuitetą mokamos mažesnės įmokos, todėl lieka daugiau pinigų kitiems poreikiams, lengvesnė našta sumažėjus pajamoms. Tačiau anuitetas yra brangesnis mokėjimo metodas - tai reiškia, kad per visą mokėjimo laikotarpį bankui sumokėsime daugiau palūkanų.

Būsto Paskolos Palūkanos

Skolinantis iš banko svarbu suprasti, kuo skiriasi fiksuotos ir kintamosios palūkanos bei kurias geriau pasirinkti.

- Fiksuotos palūkanos - jas pasirinkę žinosite, kad įmoka bus vienoda nustatytą laiką (bankai siūlo skirtingus terminus). Po to palūkanos bus perskaičiuojamos ir jas bus galima vėl fiksuoti. Šios palūkanos suteikia saugumo ir padeda lengviau susiplanuoti biudžetą. Fiksuotos palūkanos yra brangesnės, tačiau esant ekonominiams pokyčiams rinkoje Jūs būsite apsaugotas nuo stipriai išaugusio palūkanų dydžio.

- Kintamos palūkanos - EURIBOR + banko marža. EURIBOR - skaičiuoja ir skelbia Europos bankų federacija. EURIBOR šiuo metu yra neigiamas. Tačiau keičiantis ekonominei situacijai jis gali išaugti.

Bankai teigia, kad marža susijusi su kliento rizika dėl paskolos negrąžinimo - kuo didesnė rizika, kad paskolos žmogus grąžinti nepajėgs, tuo marža didesnė. Lietuvoje nėra jokios konkurencijos tarp bankų, tai matyti dėl augančių maržų jiems nereikia nei tartis, jie tiesiog jas kelia.

Pasirinkus fiksuotas palūkanas - lengviau planuosite savo biudžetą, taip pat turėsite saugumo jausmą, nes savo išlaidas paskolai žinosite ilgesniam laikotarpiui. Tačiau paskola su kintimasiomis palūkanomis greičiau bus pigesnė. Be to bankai suteikia galimybę nemokamai įnešti pinigų tą dieną, kai yra perskaičiuojama palūkanų norma.

Pavyzdys: Banko marža - 2 %, o 6 mėnesių EURIBOR neigiamas, tai bendras procentas bus 2 %. Bet jeigu EURIBOR pakils iki 2008 metais buvusių 4 procentų, tai palūkanų bendras procentas sieks net 6 procentus.

Kintamos palūkanos yra rizikingesnės. Reikia įvertinti, kad EURIBOR gali išaugti, pvz iki 4 proc. Tai reiškia, kad Jūsų mėnesinė įmoka išaugs atitinkamai. Ir nors 4 proc. gal ir neskamba grėsmingai, tačiau įmokos suma skiriasi reikšmingai. Susitikimo su banku metu, paprašykite, kad jie parodytų kaip kis įmoką, jeigu EURIBOR bus 4 ar 6 procentai. Mums tai padėjo.

Būsto Paskolos Patarimai

- Kai aplankysite visus bankus ir gausite pasiūlymus, gerai apsvarstykite, ar tikrai verta rinktis paskolos teikėją tik pagal pasiūlytas mažiausias palūkanas.

- Būtina paklausti visų savo draugų apie jų palūkanų dydžius. Bet jei jūsų draugams bankas pasiūlė mažesnes palūkanas, tai nereiškia, kad jums bus pritaikytos tokios pačios.

- Labai dažnai bankai bendradarbiauja su įvairiais statytojais, todėl gali pasiūlyti nuolaidų paslaugoms ar mokesčiams.

- Išsiaiškinkite ar reikalingas turto vertinimas jūsų išsirinktam butui. Labai dažnai bankai jo reikalauja, o tai reiškia papildomas išlaidas. Bankas suteikia paskolą atsižvelgdamas į sumą, kurią nurodo turto vertintojas.

Jei esate mokus klientas, tai bankui jūsų reikia kaip kliento, todėl reikia derėtis. Pirmo pokalbio telefonu metu aiškiai įvardinkite, jog jau esate išsirinkę būstą ir norite kalbėtis dėl konkrečios paskolos (jei taip yra iš tikrųjų). Kitu atveju jus gali nustumti į eilės galą, kaip tiesiog besidominčius būsto paskolos suteikimo procesais, o ir pirmos konsultacijos metu pateiks tik bendrinę informaciją, kurią greičiausiai jau girdėjote kitame banke arba skaitėte jų internetiniame puslapyje.

Pokalbio telefonu metu pasiteiraukite, ar reikalinga paskolos paraišką pildyti internetu. Prieš vizitą su konsultantu perskaitykite bendrąsias banko būsto paskolos sutarties sąlygas. Turbūt nebūtina skaityti visų bankų sąlygų, tačiau tai padės lengviau užduoti rūpimus klausimus, o vėliau priimti teisingą sprendimą.

Nepamirškite, kad nemažai pinigų reikės ir baldams. Vien virtuvės baldai su technika kainavo daugiau nei 4000 eur.

Jeigu vis dar svarstote: nuomotis ar pirkti butą, paskaitykite mūsų kitą įrašą.

Bankų Paskolų Duomenys

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Bankų Siūlomos Būsto Paskolų Palūkanos

Žemiau pateikta lentelė apibendrina bankų siūlomas būsto paskolų palūkanas (banko maržas), remiantis Bankai.lt atliktu tyrimu:

| Bankas | Marža (orientacinė) | Pastabos |

|---|---|---|

| SEB Bankas | Nuo 2.26% iki 2.51% | Priklauso nuo kliento kredito istorijos ir kitų faktorių. |

| Swedbank | Nuo 1.99% iki 2.56% | Siūlo lanksčias sąlygas ir greitą aptarnavimą. |

| Luminor Bankas | Nuo 2.2% iki 2.74% | Sklandus aptarnavimas Kaune. |

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

Svarbu: Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

Nordea Banko Ekonomikos Prognozės Baltijos Šalims

Didžiausios Šiaurės ir Baltijos šalių bankų grupės "Nordea" analitikai Baltijos šalims prognozuoja laipsnišką ekonomikos atsigavimą, kuris įgis pagreitį ir pereis į tvarų augimą. Jie pagerino šių ir ateinančių metų prognozes Lietuvai ir Estijai.

- Lietuvai "Nordea Markets" jau šiemet regi 0,9 proc., o kitąmet - 3,2 proc. augimą.

- Pagal augimą, manoma, Lietuva ir toliau bus vidutiniokė tarp Baltijos sesių, iš kurių sparčiausiai tiek šiais, tiek ateinančiais metais turėtų augti Estija, atitinkamai 1,8 proc., 4,2 proc. ir 4,5 procento.

- Latvija šiemet ir toliau smuks, tačiau jos smukimo greitis, "Nordea Markets" analitikų teigimu, sumažės 0,2 proc. punkto iki 1,8 procento, o jau nuo ateinančių metų šalies laukia augimas - 3 proc. ir 4,3 proc.

Vidaus vartojimas, "Nordea Markets" teigimu, išlieka silpnas, tačiau gerėjantys vartotojų pasitikėjimo rodikliai leidžia tikėtis geresnių laikų. Analitikai mano, kad šie gali ateiti jau kitąmet - tada vidaus vartojimas pradės nešti savo indėlį į ekonomikos atsigavimą. Latvijoje vartotojų pasitikėjimą dar padidins stabdomi biudžeto karpymai - tokių sprendimų galima tikėtis artėjant naujiems rinkimams.

Šiemet augančios Baltijos šalys turės ir teigiamą infliacijos pokytį: Lietuvoje infliacija turėtų siekti 1,2 proc., Estijoje - 2,6 procento. Kitąmet ji didės visose trijose šalyse: 3 proc. Estijoje, 2,2 proc. Latvijoje ir 2 proc. Lietuvoje.

"Nordea Markets" pastebi, kad finansinėse rinkose Baltijos šalys jau stabilizavosi. Nebesitikima, kad Latvijoje vėl atsinaujintų spekuliacijos dėl lato devalvavimo (tiesa, politinio nestabilumo tikimybė vis dar yra - neaišku, ką atneš spalį vyksiantys parlamento rinkimai).

Pasak jos, estams svarbu pasiekti artimiausią tikslą - subalansuoti biudžetą. Latviams svarbiausia užtikrinti, kad jų šaliai būtų tęsiama paskolos programa.

"Nordea Markets" analitikai, vertindami pasaulio ekonomiką, kitąmet mato tam tikrą bendrą nuosmukį, bet yra įsitikinę, kad tai - ne antrosios krizės bangos ženklas.

Viena geriausių šios vasaros naujienų pasaulinėje ekonomikoje - tai, kad euro zona atsilaikė ir sėkmingai išėjo iš viešojo sektoriaus skolų krizės. Be to, konsoliduotas ES ir TVF pagalbos paketas (750 mlrd. Vis dėlto bendras vaizdas pasaulio ekonomikos apžvalgoje pavadintas "rudeninėmis nuotaikomis". Pasaulinė ekonomika, kurios augimas šiemet turėtų siekti 4,1 proc., kitais metais sulėtės iki 3,5 procento. Vis tik "Nordea Markets" tai mato kaip laikiną sunkumą, liesiantį tik ateinančius metus.

Apibendrinant, "Nordea" bankas prognozuoja:

- Laipsnišką ekonomikos atsigavimą Baltijos šalims.

- Pagerintas prognozes Lietuvai ir Estijai.

- Vidaus vartojimo augimą kitais metais.

- Stabilizaciją finansų rinkose.

Tačiau bankas taip pat atkreipia dėmesį į viešųjų finansų problemas ir nedarbo lygio mažinimo svarbą.

tags: #nordea #busto #paskola #atsiliepimai