Nekilnojamasis turtas yra svarbi ekonomikos dalis, todėl jo apibrėžimas ir teisinis reguliavimas yra itin reikšmingi. Šiame straipsnyje apžvelgsime, kaip nekilnojamasis turtas apibrėžiamas Lietuvos teisės aktuose, kokie įstatymai jį reguliuoja ir kokie svarbūs pakeitimai įvyko pastaraisiais metais. Aptarsime, kas laikoma nekilnojamuoju turtu, kaip jis vertinamas ir kokie mokesčiai jam taikomi Lietuvoje.

Nekilnojamojo Turto Apibrėžimas

Nekilnójamasis tutas, pagal savo prigimtį nekilnojamas turtas ir įstatymais tokiu pripažintas kilnojamasis turtas. Nekilnojamasis turtas pagal prigimtį yra žemė ir su ja susiję daiktai (pastatai, įrenginiai, sodiniai ir kita), kurių negalima perkelti iš vienos vietos į kitą nepakeitus jų naudojimo paskirties ir iš esmės nesumažinus jų ekonominės vertės.

Nekilnojamasis turtas yra turtas, kuris negali būti perkeliamas iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės. Nekilnojamuoju turtu laikomi žemės sklypai, įvairūs statiniai (taip pat nebaigti statyti) - tai pastatai, priestatai, tiesiniai (inžineriniai tinklai, keliai ir pan.) ir visa tai, kas statoma (montuojama, tiesiama) ar jau yra pastatyta (sumontuota, nutiesta) naudojant statybines medžiagas, statybos gaminius, statybos dirbinius ir yra tvirtai sujungti su žeme, gyvenamajame ar negyvenamajame pastate esantys butai ar įrengtos gyvenamosios patalpos ir kitą funkcinę (ne gyvenamąją) paskirtį turinčios patalpos, įvairūs inžineriniai įrenginiai, kurių funkcijos susijusios su žemės sklypu ar pastatu ir pan.

Įstatymai nekilnojamuoju pripažįsta kilnojamąjį turtą, kuriam nustatyta privaloma teisinė registracija, pavyzdžiui, laivus, orlaivius, kosminius laivus. Nekilnojamaisiais daiktais įstatymai gali pripažinti ir kitą turtą, pavyzdžiui, įmonę.

Turto pripažinimas nekilnojamuoju sukelia tam tikrus teisinius padarinius - toks turtas dažniausiai turi būti registruojamas viešame registre, apmokestinamas nekilnojamojo turto mokesčiu, šio turto sandoriams keliami specialūs reikalavimai (pavyzdžiui, nekilnojamojo turto sandoriai privalo būti tvirtinami notaro).

Nekilnojamajam turtui gali būti pripažįstamos tam tikros turtinės teisės, susijusios su nekilnojamuoju daiktu, pavyzdžiui, nekilnojamojo daikto savininko pirmumo teisė įsigyti to daikto parduodamą dalį, naudoti kitam subjektui priklausantį nekilnojamąjį daiktą (pavyzdžiui, nuomos teisė) arba apribojama tokio daikto savininko teisė į turimą daiktą (pavyzdžiui, servitutas). Ši nekilnojamojo turto samprata vyrauja bendrosios teisės sistemoje, kur nekilnojamasis turtas suprantamas kaip materialaus pasaulio dalykas (real estate) ir kaip turtinės teisės į materialaus pasaulio dalyką (real property).

Nuosavybės Teisė į Nekilnojamąjį Turtą

Pagal Lietuvos Respublikos civilinio kodekso (CK) 4.37 str. 1 d., nuosavybės teisė apibrėžiama kaip teisė savo nuožiūra, nepažeidžiant įstatymų ir kitų asmenų teisių bei interesų, valdyti, naudoti nuosavybės teisės objektą ir juo disponuoti. Nuosavybės teisė, kaip daiktinė teisė, yra absoliutaus pobūdžio.

Žemės sklypų savininkai turi būti informuoti apie bet kokius pasikeitimus jų sklype, kurie gali paveikti jų nuosavybės naudojimo tvarką. Tačiau pasitaiko situacijų, kai savininkai nežino apie žemės sklypuose esamus įrašus (pvz., miško žemės registraciją) ir savavališkai įregistruotą miško plotą žemės sklype, kurio ten iš tiesų nėra.

Nekilnojamojo Turto Vertinimas

Nekilnojamajam turtui taikoma specialaus vertinimo procedūra - nekilnojamasis turtas gali būti vertinamas rinkos vertės pagrindu siekiant sužinoti rinkos kainą, už kurią nekilnojamasis turtas galėtų būti parduodamas vertinimo dieną, taip pat gali būti vertinamas remiantis žinybiniais instituciniais (ne rinkos) metodais, pavyzdžiui, vertė nustatinėjama atliekant buhalterinę apskaitą, kadastrinį vertinimą, deklaruojant ar apmokestinant turtą ir kita.

Nekilnojamojo turto vertė nustatoma taikant lyginamosios (pardavimo kainos analogų), atkuriamosios (išlaidų, būtinų atkurti nekilnojamąjį turtą, apskaičiavimas), naudojimo pajamų (vertė nustatoma kapitalizuojant iš nekilnojamojo turto gaunamas pajamas) ir ypatingosios (taikomas unikalioms meno ar istorijos vertybėms) vertės metodą.

Nekilnojamasis turtas dažniausiai vertinamas, kai jis parduodamas, perduodamas kaip nepiniginis įnašas, mainomas, dovanojamas, paveldimas, apdraudžiamas, apmokestinamas, įkeičiamas, išnuomojamas, pripažįstamas bešeimininkiu ir kita.

Nekilnojamojo turto vertinimas atliekamas remiantis sutartimis ar įmonės (įstaigos, organizacijos), kurios vidaus reikmėms ir tiesioginėms funkcijoms įgyvendinti reikalingas turto vertinimas, pavedimu.

3 nekilnojamojo turto vertinimo būdai | Nekilnojamojo turto vertinimo metodai

Pagal Turto ir verslo vertinimo pagrindų įstatymą (1999, nauja redakcija įsigaliojo 2012) turto vertinimo subjektais laikomi užsakovai ir turtą vertinančios įmonės, taip pat vyriausybės ar miestų (rajonų) valdybų (merų) įgaliotos institucijos. Užsakovai gali būti fiziniai, juridiniai asmenys ar įmonės, neturinčios juridinio asmens teisių, norintys žinoti nekilnojamojo turto vertę.

Nekilnojamojo turto vertintoju laikomas fizinis ar juridinis asmuo, turintis Lietuvos Respublikos audito, apskaitos ir turto vertinimo instituto išduotą turto vertinimo kvalifikacijos pažymėjimą (kvalifikacijos atestatą) ir besiverčiantis nekilnojamojo turto vertinimo veikla. Nekilnojamąjį turtą vertinanti įmonė, išskyrus vyriausybės ar miestų (rajonų) valdybų (merų) įgaliotą instituciją, privalo apsidrausti civilinės atsakomybės draudimu. Nekilnojamojo turto vertintojų ir nekilnojamąjį turtą vertinančių įmonių veiklos valstybinę priežiūrą atlieka Lietuvos Respublikos audito, apskaitos ir turto vertinimo institutas.

Nekilnojamasis turtas vertinamas remiantis vyriausybės 2012 patvirtinta Turto ir verslo vertinimo metodika ir 2005 patvirtintomis Nekilnojamojo turto vertinimo taisyklėmis (nauja redakcija 2011).

Nekilnojamojo Turto Apmokestinimas Lietuvoje

LIETUVOJE Nekilnojamojo turto mokesčio įstatyme (2005) nustatyta, kad nekilnojamoasis turtas apmokestinamas nekilnojamojo turto mokesčiu.

Apmokestinamųjų pajamų apskaičiavimas

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU; 2022 m. - 180 492 Eur) sumos.

Pagal Gyventojų pajamų mokesčio įstatymo 17 str. 1 d. 28 punktą parduodamo ar kitokiu būdu perleidžiamo nuosavybėn nekilnojamojo daikto (išskyrus GPMĮ 17 str. 1 d. 53 ir 54 punktuose nurodytą nekilnojamąjį daiktą) pardavimo pajamos neapmokestinamos, jeigu toks nekilnojamasis turtas buvo įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn.

Pajamų mokesčio taip pat nereikia mokėti, jeigu:

- Parduodamas Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantis gyvenamasis būstas (įskaitant priskirtą žemę), kuriame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka;

- Pardavus ar kitaip perleidus nuosavybėn Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą (įskaitant priskirtą žemę), kuriame gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka, buvo trumpesnį negu 2 metų laikotarpį, tačiau gautos pajamos per vienerius metus nuo būsto pardavimo ar kitokio perleidimo nuosavybėn panaudojamos kito būsto, kuriame gyventojas teisės aktų nustatyta tvarka deklaruoja gyvenamąją vietą, įsigijimui.

Turto įsigijimo išlaidos

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos.

Tuo atveju, kai turtas yra pasigamintas paties gyventojo, turto įsigijimo kaina laikomos visos tam turtui pagaminti patirtos išlaidos. Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos, pagrįstos tas išlaidas patvirtinančiais dokumentais, priskiriamos turto įsigijimo kainai.

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtui ir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi. Ši taisyklė taikoma ir individualios veiklos turtui priskirto nekilnojamojo turto įsigijimo kainos nustatymui.

Deklaravimas

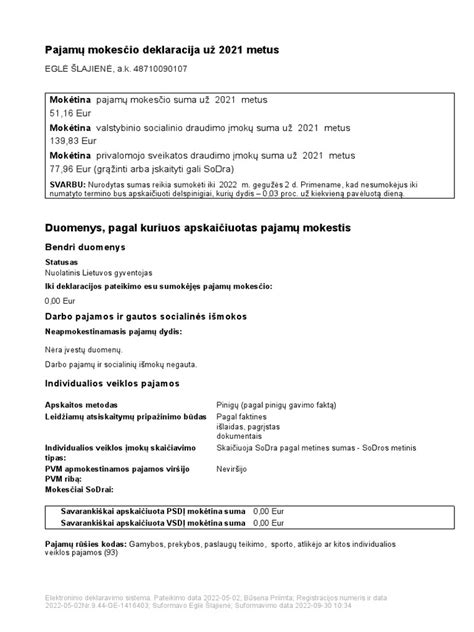

Nuolatinis Lietuvos gyventojas 2022 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2023 m. gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2023 m.

Apleistas ar Neprižiūrimas Nekilnojamasis Turtas

Svarbu atkreipti dėmesį į apleistą ar neprižiūrimą nekilnojamąjį turtą. Apleistas ar neprižiūrimas nekilnojamasis turtas - nekilnojamasis turtas, kurio būklė kelia pavojų jame ar arti jo gyvenančių, dirbančių ar kitais tikslais būnančių žmonių sveikatai, gyvybei ar aplinkai ir kuris per viešojo administravimo subjekto, vykdančio statinių naudojimo priežiūrą, nustatytą terminą nebuvo suremontuotas, rekonstruotas ar nugriautas, ir kuris yra įtraukas į apleisto ar neprižiūrimo nekilnojamojo turto sąrašą. Apleisto ar neprižiūrimo nekilnojamojo turto sąrašą kiekvienoje savivaldybėje sudaro ir tvirtina savivaldybės taryba. Kriterijus, kuriais remiantis nekilnojamasis turtas yra įtraukiamas į apleisto ar neprižiūrimo nekilnojamojo turto sąrašą, nustato Lietuvos Respublikos Vyriausybė ar jos įgaliota institucija.

Kitos Nekilnojamojo Turto Sąvokos

- Įsigyjamas nekilnojamasis turtas - pagal finansinės nuomos (lizingo) sutartį, kurioje numatytas nuosavybės teisės perėjimas, taip pat pagal pirkimo-pardavimo išsimokėtinai ar išperkamosios nuomos sutartį asmens valdomas nekilnojamasis turtas (ar jo dalis).

- Nekilnojamojo turto masinis vertinimas - nekilnojamojo turto vertinimo būdas, kai per nustatytą laiką, taikant bendrą metodologiją ir automatizuotas Nekilnojamojo turto registro ir rinkos duomenų bazėse sukauptų duomenų analizės ir vertinimo technologijas, yra įvertinama panašių nekilnojamojo turto objektų grupė.

Teisės Aktų Pakeitimai ir Projektai

Taip pat norime atkreipti jūsų dėmesį, kad Lietuvoje nuo 2022 m. kovo 1 d. keičiasi teisės aktai reguliuojantys nekilnojamojo turto vystymą nuomojamojoje valstybinėje žemėje. Seime svarstomas Aplinkos ministerijos parengtas specialiųjų žemės naudojimo sąlygų įstatymo projektas, kuris palies nereto žemės savininko ar kito žemės naudotojo teisėtus interesus.

Statybos įstatymo pakeitimai

Naujoje Statybos įstatymo redakcijoje numatyti trumpesni terminai, mažesnė biurokratija ir lankstesnis statybos užbaigimas turėtų pagreitinti ir supaprastinti statybos procesą.

Teismų Praktika ir Aktualijos

Naujausia Lietuvos Aukščiausiojo Teismo (LAT) praktika (2022-09-12 nutartis civilinėje byloje Nr. e3K-3-188-1075/2022) pateikė naudingus išaiškinimus, padėsiančius nekilnojamojo turto pirkėjams lengviau prisiteisti nuostolių atlyginimą už nesąžiningą pardavėjų elgesį. Nekilnojamojo turto kainoms pakilus dalis pardavėjų nusprendė nesilaikyti preliminariųjų sutarčių padidinant turto pardavimo kainą, o pirkėjams su pakeistomis sąlygomis nesutinkant, nekilnojamąjį turtą parduodant brangiau tretiesiems asmenims. Todėl pardavėjams reikės įvertinti papildomas rizikas sudarant preliminariąsias sutartis, ar atsisakant sudaryti pagrindinę pirkimo-pardavimo sutartį.

Pavyzdžiai

1 pavyzdys

2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys

Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

tags: #nekilnojamojo #turto #teise