Nekilnojamojo turto mokestis (NTM) yra vienas iš pagrindinių savivaldybių biudžeto pajamų šaltinių Lietuvoje. Šis mokestis reglamentuojamas įstatymais ir taikomas nekilnojamam turtui, esančiam šalies teritorijoje. Straipsnyje aptariami pagrindiniai NTM aspektai: mokesčio objektai, subjektai (mokėtojai) ir taikomos lengvatos.

Nekilnojamojo Turto Mokesčio Objektai

Nekilnojamojo turto mokestis taikomas šiems objektams:

- Gyvenamieji namai

- Butai

- Sodų nameliai

- Garažai

- Kitos patalpos

- Inžineriniai statiniai

Svarbu pažymėti, kad ne visi nekilnojamojo turto objektai apmokestinami. Įstatymai numato išimtis, kurioms NTM netaikomas. Pavyzdžiui, apleistas arba nenaudojamas turtas gali būti apmokestinamas didesniu tarifu, siekiant paskatinti jo priežiūrą ir naudojimą.

Nekilnojamojo Turto Mokesčio Subjektai (Mokėtojai)

Nekilnojamojo turto mokesčio mokėtojai yra:

- Fiziniai asmenys, valdantys nekilnojamąjį turtą nuosavybės teise.

- Juridiniai asmenys, valdantys nekilnojamąjį turtą nuosavybės teise.

Mokesčio mokėtojas privalo deklaruoti turimą nekilnojamąjį turtą ir sumokėti apskaičiuotą mokestį savivaldybės nustatytais terminais.

GERIAUSIAS BŪDAS sudaryti nekilnojamojo turto sandorį per 5 minutes

Nekilnojamojo Turto Mokesčio Tarifai

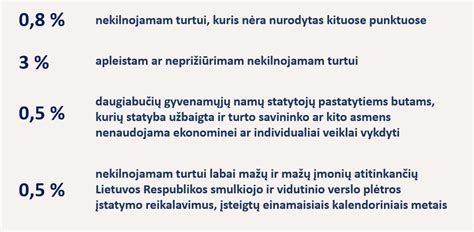

Nekilnojamojo turto mokesčio tarifus nustato kiekviena savivaldybė atskirai, atsižvelgdama į turto vertę ir kitus faktorius. Tarifai gali svyruoti nuo 0,3 % iki 3 % nekilnojamojo turto mokestinės vertės. Savivaldybės taip pat turi teisę nustatyti mažesnius tarifus arba atleisti nuo mokesčio tam tikras gyventojų grupes ar objektus.

Nekilnojamojo Turto Mokesčio Lengvatos

Lietuvos įstatymai numato įvairias lengvatas, kurios leidžia sumažinti arba visai nemokėti nekilnojamojo turto mokesčio. Lengvatos gali būti taikomos:

- Asmenims su negalia

- Senatvės pensininkams

- Daugiavaikėms šeimoms

- Kitiems asmenims, atitinkantiems savivaldybės nustatytus kriterijus

Norint pasinaudoti lengvata, mokesčio mokėtojas turi pateikti prašymą ir dokumentus, įrodančius teisę į lengvatą, savivaldybės administracijai. Svarbu atkreipti dėmesį, kad lengvatos taikomos tik tiems asmenims, kurie atitinka įstatymuose ir savivaldybės nustatytuose kriterijuose numatytas sąlygas.

Pavyzdys: NTM lengvatos taikymas

Pavyzdžiui, senatvės pensininkas, vienas gyvenantis jam nuosavybės teise priklausančiame bute, gali būti atleistas nuo nekilnojamojo turto mokesčio arba jam gali būti taikomas mažesnis tarifas, jei jo turtas neviršija savivaldybės nustatytos vertės ribos.

Nekilnojamojo Turto Mokesčio Įstatymai

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto mokestį Lietuvoje, yra Nekilnojamojo turto mokesčio įstatymas. Šis įstatymas nustato mokesčio objektus, subjektus, tarifus, lengvatas ir kitas svarbias nuostatas. Įstatymas nuolat keičiamas ir papildomas, todėl svarbu sekti aktualią informaciją.

Svarbu žinoti, kad savivaldybės turi teisę priimti papildomus teisės aktus, detalizuojančius NTM taikymą konkrečioje savivaldybės teritorijoje. Todėl, norint teisingai apskaičiuoti ir sumokėti nekilnojamojo turto mokestį, būtina atsižvelgti ne tik į nacionalinius įstatymus, bet ir į savivaldybės priimtus sprendimus.

Nekilnojamojo Turto Mokesčio Įstatymo Chronologija

Nekilnojamojo turto mokesčio įstatymas nuolat tobulinamas ir keičiamas. Žemiau pateikiama pagrindinių įstatymo pakeitimų chronologija:

| Data | Pakeitimo Įstatymas |

|---|---|

| 2025 m. birželio 26 d. | XV-344 |

| 2025 m. birželio 26 d. | XV-345 |

| 2024 m. balandžio 25 d. | XIV-2577 |

| 2022 m. kovo 31 d. | XIV-995 |

| 2021 m. gruodžio 7 d. | XIV-725 |

Ši chronologija rodo, kad įstatymas yra nuolat atnaujinamas, siekiant užtikrinti jo atitikimą aktualiai ekonominei ir socialinei situacijai šalyje.