Apleisti ir neprižiūrimi pastatai neretai tampa opia problema Lietuvos miestuose ir miesteliuose. Ši problema egzistuoja ne pirmus metus, o turimos poveikio priemonės tokių pastatų savininkams dažnai yra nepakankamos. Siekiant spręsti šią problemą, savivaldybės taiko nekilnojamojo turto (NT) mokestį, o apleistiems pastatams gali būti taikomi didesni tarifai.

Nekilnojamojo turto mokesčio tarifų ypatumai

Esmė tame, kad dokumentu yra nustatomos kriterijų ribos, kuriais pripažįstama nekilnojamą turtą esant apleistu. Taip pat yra toks kriterijus, kaip nesilaikymas statinio techninės priežiūros reikalavimų. Nežiūrint į griežtėjantį Savivaldybės tarnautojų toną apleistų pastatų savininkų atžvilgiu, numatytos ir tam tikros išlygos pastariesiems. Jomis bus galima pasinaudoti ir išvengti maksimalaus nekilnojamo turto mokesčio. Tai kompetentingų tarnybų nustatyti kai kurie apribojimai naudotis nekilnojamu turtu, kai tretieji asmenys suniokojo turtą. Pastarosios išlygos yra apibrėžtos šešių mėnesių terminu. Tad suprantamas siekis pažaboti galimus gudravimo atvejus.

Diskutuojant apie maksimalaus nekilnojamojo turto mokesčio tarifo taikymo ypatumus, vieno politiko lūpomis nuskambėjo frazė, kad šis tarifas negali būti taikomas gyvenamiesiems pastatams. O kaip yra iš tikrųjų? Lietuvos valstybinė mokesčių inspekcija skelbia, kad „Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento (iki 2019 m. gruodžio 31 d. Taigi, klausimas dėl gyvenamosios paskirties pastatų - klausimas Savivaldybės administracijos rankose. Patvirtintame maksimalaus tarifo apraše nėra išskirti gyvenamieji pastatai. Išimtis, anot VMI, gali būti taikoma pagal konkrečiai nustatytus kriterijus.

Nekilnojamojo turto mokesčio lengvatos

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų (iki 2019 m. gruodžio 31 d. buvo 220 000 eurų), o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų (iki 2019 m. gruodžio 31 d.

Siūlomos priemonės kovai su apleistais pastatais

Apleisti pastatai | Vaikų vasaros stovykla 👻 | Abandoned kids summer camp | Explorinam | POV

Tad praktikoje maksimalaus nekilnojamo turto mokesčio tarifas savivaldybės biudžetą papildo nežymia suma. Pasak Savivaldybės administracijos Biudžeto ir finansų skyriaus vedėjos Doritos Mongirdaitės, už šį mokestį į Savivaldybės biudžetą įplaukia apie penkis tūkstančius eurų. Vienintelis turto savininkas Rusnėje šio mokesčio nemoka jau keli metai, nors skaičiuojami ir delspinigiai. Kaip kovoti su tokiais nekilnojamojo turto savininkais ar valdytojais, Šilutės r.?

„Didinti mokestį, ne tris procentus, sakykime, 10-15 procentų“, - teigė meras, įvardindamas tai kaip esminę priemonę. Dar vieną neigiamai veikiantį kriterijų politikas įžvelgia likutinę nekilnojamojo turto vertę, nuo kurios skaičiuojamas mokestis. Administracijos direktorius problemos sprendimą mato mokesčio administravimo procese. Jo nuomone, jei Savivaldybė, o ne Mokesčių inspekcija administruotų šio mokesčio surinkimą, reikalai pagerėtų.

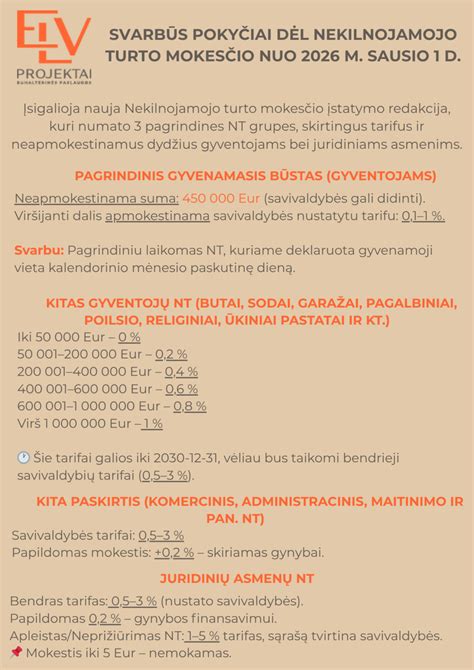

Planuojami NT mokesčio tarifai 2026 metais

Nuo 2026 metų sausio įsigaliosiant naujai gyventojų nekilnojamojo turto (NT) mokesčio tvarkai, kai tarifas pirmajam būstui priklausys nuo savivaldybių sprendimų, dalis jų jau skelbia, kokius tarifus siūlys. Savivaldybių tarybos iki gruodžio 1 dienos turi nustatyti tarifą 0,1-1 proc. ribose, jis bus skaičiuojamas nuo būsto vertės, viršijančios 450 tūkst. eurų vienam žmogui arba 900 tūkst. eurų bendrasavininkams.

Pagal įstatymą, jeigu savivaldybės pačios nenustatys tarifo iki gruodžio pradžios, 2026 metais jose galios 0,1 proc. tarifas.

- Utenoje, Klaipėdoje, Šiauliuose, Palangoje - 0,1 proc. tarifas

Vilniaus meras V. Benkunskas sako, jog po 5 metų perskaičiavus NT vertes jos padidėjo 70 proc. ir jei miestas taikytų tą patį 1 proc. tarifą, mokesčių našta būtų didesnė.

Anot A. Vaitkaus, Klaipėdos savivaldybė neplanuoja keisti komercinio NT mokesčio tarifo - jis turėtų likti 0,8 proc., tuo metu galiojantį 3 proc. tarifą apleistam turtui siūlys didinti iki maksimalios 5 proc. ribos.

Nekilnojamojo turto apmokestinimas kaimyninėse šalyse

Pažvelkime, kaip nekilnojamasis turtas apmokestinamas Lietuvos kaimynėse Latvijoje, Estijoje ir Lenkijoje.

Estija

Estijoje 2025 m. nekilnojamojo turto mokesčio sistema išlieka viena paprasčiausių Europoje, nes apmokestinama yra tik žemė (pastatų ar statinių vertė nėra apmokestinama). Dažniausiai NT mokestis yra mokamas kartą per metus, tačiau kai jo suma viršija 100 eurų, mokestis mokamas dviem dalimis. Pirmoji mokesčio dalis turi būti apmokama kovo 31 d., o antroji dalis - iki spalio 1 d. Žemės mokesčio tarifai Estijoje svyruoja nuo 0,1 iki 2 proc. mokestinės vertės per metus.

Apmokestinamoji vertė nustatoma centralizuotai, o jai taikomi mokesčio tarifai priklauso nuo žemės paskirties:

- Gyvenamosios paskirties, namų valdų žemė: 0,1-1 proc.

- Ūkinės paskirties žemė: 0,1-0,5 proc.

- Kitos paskirties žemė (pvz., komercinė, gamybinė, transporto): 0,1-2 proc.

Latvija

Latvijoje NT mokestis yra taikomas tiek fiziniams, tiek juridiniams asmenims, turintiems žemės, pastatų ar jų dalių. Mokestis apskaičiuojamas nuo kadastrinės turto vertės, o tarifai gali svyruoti nuo 0,2 iki 3 proc. Konkrečius tarifų dydžius kiekvienais metais nustato savivaldybės - jos gali pritaikyti mažesnius ar didesnius tarifus priklausomai nuo turto naudojimo paskirties, būklės ir kitų kriterijų. Savivaldybės turi teisę padidinti tarifą iki 3 proc. apleistiems, netvarkomiems pastatams.

Gyvenamiesiems namams, jų dalims ir visoms negyvenamųjų pastatų dalims, kurios yra funkciškai naudojamos gyvenimui, bet nėra skirtos verslui ar prekybai, yra taikomas progresinis tarifas. Tokiu atveju mokesčio dydis priklauso nuo turto kadastrinės vertės. Jei būstas vertinamas iki 56 915 eurų, taikomas 0,2 proc. tarifas. Turto vertei nuo 56 915 iki 106 715 eurų taikomas 0,4 proc. tarifas, o vertei virš 106 715 eurų - 0,6 proc.

Lenkija

Nuo 2025 m. sausio 1 d. Lenkijoje įsigaliojo nauji nekilnojamojo turto mokesčio tarifai ir taisyklės, kurios paveikė tiek gyventojus, tiek verslo subjektus. Lenkijoje taikomi NT mokesčio tarifai:

- Gyvenamieji pastatai: 1,19 zloto (0,28 euro) už kv. m.

- Komerciniai pastatai: 34 zlotai (8 eurai) už kv. m.

- Žemė po gyvenamaisiais pastatais: 0,73 zloto (0,17 euro) už kv. m.

- Žemė, naudojama verslo veiklai: 1,38 zloto (0,32 euro) už kv. m.

- Inžineriniai statiniai: 2 proc. nuo jų bruto vertės.

Šie tarifai yra maksimalūs, todėl savivaldybės gali nustatyti ir mažesnius tarifus savo teritorijose. Pavyzdžiui, Opolės mieste gyventojai moka mažesnį NT mokestį nei kituose didmiesčiuose.

Lenkijoje NT mokestis mokamas keturis kartus per metus. Fiziniai asmenys šį mokestį moka keturiomis lygiomis įmokomis: iki kovo 15 d., gegužės 15 d., rugsėjo 15 d. ir lapkričio 15 d. Jei metinė mokesčio suma neviršija 100 zlotų, visa suma turi būti sumokėta iki pirmosios įmokos termino, t. y., iki kovo 15 d.

tags: #nekilnojamojo #turto #mokescio #tarifa #apleistiems #ir