Nekilnojamojo turto dovanojimas - viena dažniausiai pasitaikančių turto perleidimo formų Lietuvoje. Nekilnojamojo turto dovanojimas yra viena iš dažniausiai pasirenkamų turto perdavimo formų artimiesiems, ypač tėvams dovanojant butą ar namą vaikams. Norint padovanoti didelės vertės nekilnojamąjį turtą - butą, namą ar žemės sklypą, vien geros širdies nepakanka. Privalu, kad turto dovanojimas būtų patvirtintas notariškai.

Šiame straipsnyje aptarsime pagrindinius dalykus, kuriuos reikia žinoti apie nekilnojamojo turto dovanojimą. Aptarsime svarbiausius aspektus, susijusius su gyvenamojo būsto perleidimu dovanojimo sutartimi Lietuvoje, įskaitant mokesčius, reikalingus dokumentus ir kitus svarbius niuansus.

Dovanojimo sandoris laikomas galiojančiu tik tuomet, kai yra įformintas teisės aktų nustatyta tvarka. Nekilnojamojo turto dovanojimui taikoma ypatinga forma - notarinė dovanojimo sutartis, kurią būtina įregistruoti Registrų centre.

Prieš pradedant dovanojimo procesą, svarbu įvertinti kelis esminius aspektus:

- Dovanojamo turto teisinė būklė turi būti tvarkinga - neturi būti įsiskolinimų arba areštų.

- Reikėtų iš anksto apsvarstyti, ar dovanojimas nesukels nepageidaujamų pasekmių, pavyzdžiui, kitiems paveldėtojams ar šeimos nariams.

Dovanojimas tampa neatšaukiamas nuo sutarties pasirašymo momento, išskyrus įstatyme numatytas retas situacijas. Dovanojimo procesas tampa sklandus tik tuomet, kai visi reikiami dokumentai yra paruošti iš anksto. Dokumentai reikalingi ne tik pačiam dovanojimo veiksmui, bet ir Registrų centrui, kuris įregistruoja naująjį savininką.

Nekilnojamojo turto dovanojimas gali atrodyti paprastas, tačiau mokestinė pusė labai priklauso nuo to, kam turtas dovanojamas. Prieš dovanojant turtą būtina įvertinti keletą dalykų:

- Ar dovana bus laikoma apmokestinamomis pajamomis.

- Ar gavėjas priskiriamas artimųjų ratui.

- Ar reikia vertės nustatymo.

- Kokią įtaką dovanojimas turės ateities sandoriams (pvz., jei gavėjas turtą parduos).

Nekilnojamo turto dovanojimo mokestis taikomas tik tada, kai dovanos gavėjas nėra artimas giminaitis. Jei vertė nėra žinoma arba kyla abejonių, gali būti atliktas vertinimas.

Ką svarbu žinoti apie turto paveldėjimą?

Dovanojimo sutartis ir jos formos reikalavimai

Dovanojimas - tai sandoris, kurio esmė ta, kad turto savininkas valingai, nesavanaudiškai, neatlygintinai perduoda savo turtą ar suteikia kitokią įstatyme numatytą turtinę naudą kitam asmeniui, o pastarasis asmuo šią turtinę naudą sąmoningai (valingai) priima. Dovanojimo sandoris yra dvišalis. Jam sudaryti reikalinga tiek turtą perduodančio, tiek jį priimančio asmenų suderinta valia, taigi dovanojimo sandoris yra dvišalė sutartis (Lietuvos Aukščiausiojo Teismo 2009 m. rugsėjo 28 d. nutartis civilinėje byloje Nr. 3K-3-355/2009).

Lietuvos Respublikos civilinio kodekso 6.469 straipsnio 2 dalis numato, jog nekilnojamojo daikto dovanojimo sutartis, taip pat dovanojimo sutartis, kurios suma didesnė kaip 14500 Eur (pinigai ar kitas turtas), turi būti notarinės formos. Tuo atveju, kai yra dovanojama didesnės kaip 1500 Eur bet mažesnės kaip 14500 Eur vertės daiktas (pinigai ar kitas turtas), įstatymai numato rašytinės formos reikalavimą.

Pagal Civilinio kodekso 6.469 straipsnio 2 dalį, nekilnojamojo daikto dovanojimo sutartis, taip pat dovanojimo sutartis, kurios suma didesnė kaip keturiolika tūkstančių penki šimtai eurų, turi būti notarinės formos. Taigi, sudarant buto dovanojimo sutartį, kurios suma didesnė nei 14 500 eurų, sutartis privalo būti patvirtinta notaro. Taigi, kai dovanojamas nekilnojamasis daiktas, visais atvejais tokia dovanojimo sutartis privalo būti patvirtinta notaro. Todėl, namų dovanijimas, buto ar žemės dovanojimas privalo būti notarinės formos.

Atkreiptinas dėmesys į tai, jog kasacinio teismo praktikoje yra nurodyta, kad įstatymo imperatyviai nustatytos sandorio formos nesilaikymas sandorį daro negaliojantį pagal Civilinio kodekso 1.80 straipsnio 1 dalį (Lietuvos Aukščiausiojo Teismo 2020 m. gegužės 29 d. nutartis civilinėje byloje Nr. e3K-3-141-469/2020, Lietuvos apeliacinio teismo 2020 m. lapkričio 3 d. sprendimas civilinėje byloje Nr. e2A-1175-330/2020).

Kiekvienu atveju, dovanojant butą ar namą (taip pat kitą nekilnojamąjį daiktą) sudaroma dovanojimo sutartis, kuriai taikomas privalomas notarinės formos reikalavimas - tai reiškia, kad notaras dovanojimo sutartį patvirtins nustatęs tam būtinas aplinkybes, t.y. įsitikinęs, kad sandoris atitinka įstatymų reikalavimus.

Dovanojant nekilnojamąjį turtą, nesvarbu ar tai būtų žemės sklypas, butas ar namas - reikia laikytis tam tikrų teisinių formalumų, siekiant išvengti bet kokių problemų ateityje. Dovanodami vertingą turtą be notaro patvirtinimo, rizikuojate susidurti su kliūtimis deklaruojant gautą dovaną ar ginčais su kitais asmenimis, pretenduojančiais į turtą. Todėl visais atvejais privaloma tokį sandorį įforminti notariškai ir išvengti bet kokių galimų rizikų.

Kokiais atvejais dovanojimo sutartis gali būti panaikinta?

Pagal Lietuvos Respublikos civilinio kodekso 6.472 straipsnį dovanotojas turi teisę kreiptis į teismą dėl dovanojimo panaikinimo, kai apdovanotasis pasikėsina į dovanotojo ar jo artimųjų giminaičių gyvybę ar tyčia juos sunkiai sužaloja, taip pat kai, atsižvelgiant į dovanos pobūdį, dovanojimo sutarties šalių asmenines savybes ir jų tarpusavio santykius, apdovanotasis atlieka prieš dovanotoją tokius veiksmus, kurie yra neabejotinai griežtai smerktini geros moralės požiūriu.

Dovanotojas taip pat turi teisę kreiptis į teismą dėl dovanojimo panaikinimo, jeigu apdovanotasis su jam dovanotu turtu, turinčiu dovanotojui didelės neturtinės reikšmės, elgiasi taip, kad kyla reali to turto žuvimo grėsmė.

Kokius mokesčius reikia mokėti dovanojant turtą?

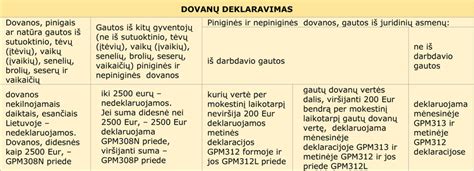

Gavus didelės vertės dovaną iš giminystės ryšiais nesusijusio asmens, apdovanotajam gali tekti susimokėti valstybei gyventojų pajamų mokestį (GPM), skaičiuojamą nuo padovanoto turto vertės. Šio mokesčio nereikia mokėti, kai turtas yra dovanojamas sutuoktiniui, vaikui (įvaikiui), tėvams (įtėviams), broliams, seserims ar seneliams. Pajamų mokestis taip pat netaikomas, kai iš kitų gyventojų dovanojimo būdu per mokestinį laikotarpį gautų pajamų suma (vertė), neviršijanti 2,5 tūkst. eurų.

Nekilnojamo turto dovanojimas nėra apmokestinamas po jo gavimo pirmos eilės giminaičiams, tai yra: tėvai, broliai, seserys, vaikai, įvaikiai, sutuoktiniai bei seneliai. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių. Nekilnojamo turto dovanojimas kitiems, ne pirmos eilės giminaičiams, draugams, ar kitiems asmenims užtraukia mokestinę prievolę. Kai dovanos gavėjas nepatenka į pirmos eilės artimų giminaičių ratą - mokesčius mokėti privaloma, jeigu nekilnojamo turto vertė viršija 2500 eurų. Tokiu atveju nuo viršijamos sumos reikia mokėti 15 proc.

Kada deklaruoti dovanas ir sumokėti GPM?

Deklaruoti iš kitų gyventojų gautas didesnes nei 2,5 tūkst. eurų dovanas (visą jų sumą (vertę)) bei sumokėti metinėje pajamų mokesčio deklaracijoje paskaičiuotą pajamų mokestį reikia iki kitų metų gegužės 2 d. Pareiga tenka apdovanotam asmeniui. GPM sumokamas į VMI biudžeto pajamų surenkamąją sąskaitą, nurodžius 1441 įmokos kodą.

Automobilio dovanojimas

Automobilio dovanojimo sutartimi viena šalis (dovanotojas) neatlygintinai perduoda automobilį kitai šaliai (apdovanotajam) nuosavybės teise. Automobilio dovanojimo sutartims taikomos Civilinio kodekso 6.465-6.475 straipsnių nuostatos, reglamentuojančios bendrąsias dovanojimo sutarties instituto nuostatas. Atsižvelgiant į tai, automobilio dovanojimo sutarčiai nėra privaloma notarinė forma.

Ar galima dovanoti nekilnojamąjį turtą nepilnamečiams vaikams?

Advokatų kontoros „Triniti“ partnerė Agnė Ustinovičienė 15min „Būsto ABC“ sakė, kad NT mokestis turi būti mokamas nepriklausomai nuo to, ar šį turtą nuosavybės teise valdo pilnamečiai, ar nepilnamečiai asmenys. Kitaip sakant, nepilnamečiai gyventojai nėra atleisti nuo nekilnojamojo turto mokesčio mokėjimo vien dėl to, kad jiems dar nėra suėję 18 metų.

A.Ustinovičienės teigimu, NT dovanojimo sandoris turi būti tvirtinamas notariškai. Jeigu tėvai išsiskyrę, nepilnamečio turto tvarkymo teisė priklauso tam iš tėvų, su kuriuo vaikas gyvena. Taigi, jeigu tėvas nori dovanoti nekilnojamąjį turtą vaikui, kurio gyvenamoji vieta yra nustatyta su mama, tokiu atveju dovanojimo sandorio sudarymo metu vaiko interesus atitinkamai atstovaus mama.

„Susigrąžinti vaikui padovanotą turtą nėra taip paprasta. Pirmiausia tokiam sandoriui reikės gauti teismo leidimą, kadangi be teismo leidimo yra draudžiama perleisti, įkeisti savo nepilnamečių vaikų turtą ar kitaip suvaržyti teises į jį. Jeigu tokio „susigrąžinimo“ sandorio metu vaikas vis dar bus nepilnametis, jį vėlgi atstovaus tas iš tėvų, su kuriuo nustatyta vaiko gyvenamoji vieta“, - aiškino ji.

Be to, advokatė pataria, kad prieš atliekant tokius dovanojimo veiksmus tėvams reiktų įvertinti visas aplinkybes.

„Reikėtų atkreipti dėmesį, kad padovanojus nekilnojamąjį turtą vaikui ir po tam tikro laikui tą turtą „susigrąžinus“, t.y., jeigu vaikas padovanos šį turtą tėvams atgal, mokesčių administratorius, taikydamas turinio viršenybės prieš formą principą, gali teigti, kad dovanojimas vaikui buvo atliktas tik vieninteliu tikslu - išvengti nekilnojamojo turto mokesčio mokėjimo, ir nekilnojamojo turto mokestį vis tiek apskaičiuoti“, - įspėjo A.Ustinovičienė.

Valstybinės mokesčių inspekcijos (VMI) Teisės departamento direktorė Rasa Virvilienė priminė, kad nuo 2015 metų NT mokestis skaičiuojamas kiekvienam gyventojui atskirai (neapmokestinamoji vertė taikoma fiziniam asmeniui).

R.Virvilienė pripažįsta, jog NT objektą galima parduoti ar dovanoti. Tačiau, anot jos, identifikavus atvejus, kai sandoris atliktas turint tikslą gauti mokestinę naudą (t.y. tiesiogiai ar netiesiogiai nukelti mokesčio mokėjimo terminus, susimažinti mokėtiną mokesčio sumą arba visai išvengti mokesčio mokėjimo), remiantis įstatymu, mokesčių administratorius, apskaičiuodamas mokestį, gali taikyti turinio viršenybės prieš formą principą.

„Esant tokiai situacijai, mokesčių administratorius ne atsižvelgia į formalią mokesčių mokėtojo veiklos išraišką, bet atkuria iškreiptas ar slepiamas aplinkybes, su kuriomis mokesčių įstatymai sieja apmokestinimą, ir mokestį apskaičiuoja pagal minėtų mokesčių įstatymų atitinkamas nuostatas. Todėl, aptariamu atveju, kai fizinis asmuo (tėvas arba motina), siekdamas susimažinti NT mokestį, padovanoja (ar kitokiu būdu perleidžia) NT objektą savo nepilnamečiams/mažamečiams vaikams, tai mokesčių administratorius, įvertinęs sandorio turinį bei aplinkybes, gali neatsižvelgti į formalią šio sandorio išraišką ir pagal numatytą tvarką apskaičiuoti NT mokestį vienam iš tėvų.", - aiškino ji.

VMI primena, kad nuo 2018 m. nustatytas progresinis mokesčio tarifas: 0,5 proc., 1 proc., 2 proc. Progresinis NT mokesčio tarifas taikomas visai bendrai gyventojo turimai NT objektų vertei.

Pagrindiniai aspektai, kuriuos verta prisiminti:

- Dovanos grynaisiais kaip ir bet kokie kiti mokėjimai pagal sandorius, gali būti atliekami grynaisiais pinigais tik tuomet, jeigu jie neviršija 5 tūkst. eurų (arba šią sumą atitinkančios sumos užsienio valiuta). Jei dovanojamos didesnės nei 5 tūkst. eurų sumos, jos turi būti pervedamos negrynaisiais pinigais.

- Vienu kartu dovanojant dovaną, kurios suma ar vertė didesnė kaip 14,5 tūkst. eurų, dovanojimo sutartis turi būti sudaroma pas notarą.

- Ar dovanojant turtą tėvams arba tėvams dovanojant turtą man, bus pajamų mokestis? Ne, pajamų mokesčio nebus, tačiau deklaruoti reikės metams pasibaigus.

- Ar dovanojant sodybą reikia pas notarą neštis namų valdos planus ar pan. dokumentus? Kiekvienu atveju tai yra individualu ir priklauso nuo dovanotojo ketinamo dovanoti turto pobūdžio, būklės ir kitų aplinkybių.

- Ką geriau daryti: dovanojimą ar testamentą? Šiaip tai gal geriau kad dovanotų.

Dovanoto turto pardavimas ir apmokestinimas

Nekilnojamasis turtas, būdamas vertinga ir svarbia investicija, gali būti puiki dovana, kuri gali suteikti daug naudos arba galimybių. Tačiau kartais gavus dovanų nekilnojamąjį turtą, jo pardavimas gali sukelti tam tikrų iššūkių. Dovanų nekilnojamąjį turtą dažniausiai gauname iš artimų giminaičių. Nors būna ir išimčių. Dovanoto turto pardavimas atneša ne tik pajamas, bet kartu ir pareigas bei mokestines prievoles, apie kurias reikia pagalvoti iš anksto. Tokiu būdu įgytas turtas gali būti apmokestintas du kartus: pirmąkart - kaip dovana, o antrąjį - Gyventojų pajamų mokesčiu (GPM) po turto pardavimo.

Svarbu žinoti, kad dovanos gali būti apmokestintos Gyventojų pajamų mokesčiu po jų gavimo. Tačiau yra taikomos išimtys, atsižvelgiant į tai, koks giminystės ryšys sieja dovanotoją ir apdovanotąjį (dovanos gavėją). Tėvų dovanotas turtas nėra apmokestinamas po jo gavimo, kaip ir kitų pirmos, antros eilės giminaičių dovanos. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių. Deklaruoti tokio turto taip pat papildomai nereikia, po turto įregistravimo VĮ Registrų centre Valstybinė mokesčių inspekcija gaus duomenis apie gautas dovanas.

Nekilnojamąjį turtą galima gauti dovanų ir iš antros eilės bei tolimesnių giminaičių arba visiškai svetimų žmonių. Lietuvos Respublikos civilinis kodeksas nedraudžia savo turtą dovanoti bet kam. Tai yra visiškai legalus veiksmas. Tačiau tokios dovanos užtraukia mokestinę prievolę. Visos metinės dovanos, kurių bendra vertė viršija 2500 Eur ribą yra apmokestinama GPM mokesčiu.

Dovanojamo turto vertė dažniausiai būna VĮ Registrų centro paskaičiuota vidutinė rinkos kaina dovanojimo dienai. Galima į dovanojimo sutartį įrašyti ir abiejų šalių nusistatytą turto kainą. Jei dovana gauta ne iš pirmos eilės giminaičių, tai reiškia, kad jos vertė viršijanti 2500 Eur bus apmokestinama GPM.

Dovanoto turto pardavimas yra logiškas žingsnis siekiant įgyvendinti kitus finansinius planus ateityje. Dažnam tokio turto savininkui kyla klausimas: kada galima parduoti dovanotą turtą? Tačiau tiesa yra tai, kad dovanotą turtą parduoti galite bet kada, nors ir iš karto po to, kai jis tik įregistruojamas jūsų nuosavybe. Šioje situacijoje svarbu pasidomėti mokestinėmis prievolėmis po tokio turto pardavimo.

Dovanotą nekilnojamąjį turtą galima parduoti iš karto, kai tik jis taps jūsų nuosavybe ir bus įregistruotas VĮ Registrų centre. Prieš imantis pardavimo svarbu išsiaiškinti, kokius mokesčius reikės mokėti po turto pardavimo.

Gyventojų pajamų mokestis (GPM) gautam pelnui bus taikomas jei:

- Turtą parduosite nuosavybės teise neišlaikę 10 m.

- Pelnas apskaičiuojamas iš pirkimo - pardavimo sutartyje nurodytos parduodamo turto kainos atėmus dovanojimo sutartyje nurodytą turto kainą.

Pavyzdžiui: butą pardavėte už 85 000 Eur, o dovanojimo metu jo kaina dovanojimo sutartyje buvo nurodyta 60 000 Eur. 85 000 - 60 000 = 25 000 Eur pelnas. GPM skaičiuojamas taip: 25 000 x 15 proc. = 3 750 Eur.

Štai 6 pagrindiniai dovanoto turto pardavimo žingsniai:

- Susipažinkite su dovanoto turto detalėmis bei atidžiai išnagrinėkite visus dokumentus.

- Atlikite turto įvertinimą.

- Sukurkite reklamą ir rinkodarą.

- Pradėkite derybas su potencialiais pirkėjais.

- Pasikonsultuokite su specialistais.

- Sudarykite sandorį notarų biure.

Pavyzdžiai

1 pavyzdys:

Dovanų iš dėdės gavote 2 kambarių butą Vilniuje, kurio vertė dovanojimo dienai - 120 000 Eur. Tais pačiais metais daugiau dovanų negavote.

GPM apmokestinamos vertės apskaičiavimas: 120 000 Eur - 2500 Eur = 117 500 Eur.

Jei ši dovana būtų gauta iš pirmos eilės giminačių, tai jokie mokesčiai taikomi nebūtų.

2 pavyzdys:

Žmona savo vyrui padovanojo kelionę, kurios vertė - 3 tūkst. eurų. Kadangi sutuoktiniai laikomi artimaisiais, tai tokia dovana nėra apmokestinama ir jos deklaruoti nereikia.

3 pavyzdys:

Draugai padovanojo kelionę, kurios vertė 3 tūkst. eurų. Kadangi draugai nėra artimieji ir dovanos vertė viršija 2,5 tūkst. eurų sumą, tai nuo 500 eurų (3 tūkst. - 2 tūkst.) reikės sumokėti GPM ir dovanos visą sumą (3 tūkst. eurų) deklaruoti metinėje pajamų mokesčio deklaracijoje. Tuo atveju, jei kelionės vertė būtų 2,5 tūkst. eurų ir daugiau jokių dovanų gyventojas negauna per metus, tai mokesčio mokėti ir dovanos vertės deklaruoti nereikia, net jei dovana gauta iš draugų.

Mokesčių tarifai

VMI primena, kad nuo 2018 m. nustatytas progresinis mokesčio tarifas: 0,5 proc., 1 proc., 2 proc. Progresinis NT mokesčio tarifas taikomas visai bendrai gyventojo turimai NT objektų vertei.

| Mokesčio pavadinimas | Tarifas | Pastabos |

|---|---|---|

| Gyventojų pajamų mokestis (GPM) | 15% | Taikomas, kai dovana gauta iš ne artimojo giminaičio, o turto vertė viršija 2500 EUR. |

| Progresinis nekilnojamojo turto mokestis | 0,5%, 1%, 2% | Taikomas visai bendrai gyventojo turimai NT objektų vertei. |

tags: #nekilnojamojo #turto #dovanojimas #ir #deklaracija