Pastaruosius keletą metų nekilnojamojo turto (NT) rinka išgyveno aukso amžių, tačiau ekonomikos šokas, sąlygotas COVID-19 pandemijos, davė impulsą koreguotis tiek gyvenamosios, tiek komercinės ir gamybinės paskirties NT kainoms. Jeigu ekonomikos šoko padariniai reikiamu laiku nebus likviduoti ir ekonomikos skatinimo priemonės nepasieks tikslinio ekonomikos subjekto, NT kainos gali nukristi žemiau turto vertės ir sukelti savanorišką namų ūkių atsisakymą vykdyti finansinius įsipareigojimus, taip didinant fizinio asmens bankroto tikimybę bei pažeidžiant tvarią socialinę dimensiją.

Reaguodama į tai, 2020 m. kovo mėn. Lietuvos Vyriausybė patvirtino „Ekonominių ir finansinių priemonių planą dėl COVID-19“, kuriame didžiausias dėmesys skiriamas ekonomikos, nukentėjusios dėl koronaviruso sukeltų padarinių, skatinimui. Ekonomikos skatinimo ir koronaviruso plitimo sukeltų pasekmių mažinimo priemonių planas yra nukreiptas siekiant:

- Užtikrinti išteklius, kurių reikia sveikatos ir visuomenės apsaugos sistemoms efektyviai veikti - tam skirta 500 mln. eurų;

- Padėti išsaugoti darbo vietas ir gyventojų pajamas - tam skirta 500 mln. eurų;

- Padėti verslui išsaugoti likvidumą - tam skirta 500 mln. eurų;

- Skatinti ekonomiką - tam skirta 1000 mln. eurų;

- Užtikrinti valstybės iždo likvidumą - suteikti teisę Vyriausybei skolintis papildomai 5 mlrd. eurų.

Lietuvos Vyriausybės ekonomikos skatinimo priemonės yra tik dalinai nukreiptos į NT rinkos stabilizavimą. Nėra aišku, ar siūlomos priemonės padės įveikti COVID-19 pandemijos sukeltas pasekmes laiku, ar ekonomikos ir NT rinkos pokyčiai bus stabilizuoti, ar NT rinkos dalyviai, į kuriuos nukreiptos ekonomikos skatinimo priemonės, liks saugūs ekonomine ir socialine prasme?

Priemonių Poveikis Gyvenamojo Būsto Kainoms

KTU Ekonomikos ir verslo fakulteto mokslininkai, siekdami atsakyti į šiuos klausimus, atliko tyrimą, kurio metu įvertino ekonomikos skatinimo priemonių poveikį gyvenamojo būsto kainoms. Tyrimo imtį sudarė 137 rodikliai, suskirstyti į 6 grupes: darbo rinkos rodikliai, makroekonominiai rodikliai, verslo rodikliai, finansiniai rodikliai, lūkesčių rodikliai ir NT rinkos rodikliai.

Tyrimui naudoti Lietuvos statistikos departamento, Lietuvos banko ir VĮ „Registrų centras“ duomenys. Tyrimo laikotarpis: 2000 m. I ketv. - 2020 m. III ketv., todėl iš esmės tyrimas apima COVID-19 pandemijos pirmosios bangos pasekmes NT rinkai. Tyrime naudoti autoregresijos paskirstyto vėlinimo modeliai (ARDL), statistiniams duomenims atlikta stacionarumo, regresinė ir koreliacinė analizė, naudoti Granger priežastingumo testai.

Tyrimo rezultatai parodė, kad tarp gyvenamųjų būstų kainų ir valdžios sektoriaus išlaidų, nedarbo šalyje, įmonių likvidumo rodiklio, namų ūkių grynųjų pinigų ir indėlių bei paskolų ne finansų bendrovėms egzistuoja priežastinis ryšys. Vis dėlto, reikšminės įtakos gyvenamųjų būstų kainoms turi tik valdžios sektoriaus išlaidos, nedarbas, namų ūkių grynieji pinigai ir indėliai bei paskolos ne finansų bendrovėms, tačiau skirtingais laikotarpiais. Augant įmonių skolinimuisi bei namų ūkių gryniesiems pinigams ir indėliams, jau tą patį ketvirtį gyvenamųjų būstų kainos kyla.

Gyvenamųjų būstų kainas teigiamai veikia ir valdžios išlaidos, tik reikšminis poveikis pasireiškia praėjus trims mėnesiams. Tuo tarpu nedarbui augant, gyvenamųjų būstų kainos krenta ir reikšminis poveikis pasireiškia po pusės metų.

Šalies gyvenamųjų būstų vidutinė kaina pastaruosius du ketvirčius krito - antrą ketvirtį 6,6 proc. o trečią ketvirtį 5,3 proc., palyginti su prieš tai buvusiu ketvirčiu.

Šalies gyvenamųjų būstų vidutinės kainos kitimas 2018 m. I ketv. - 2020 m. III ketv.

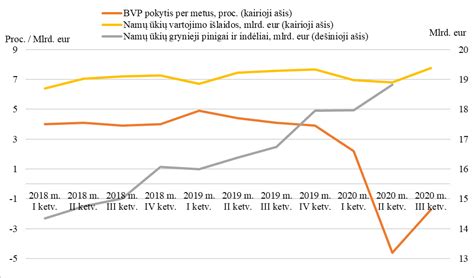

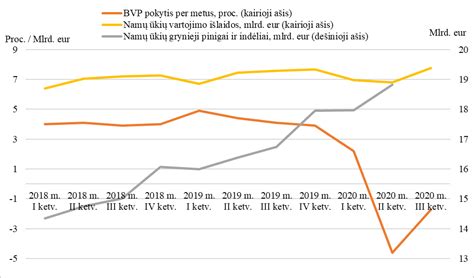

Skaičiavimai rodo, jog esant tokiam namų ūkių pinigų ir indėlių bei nefinansinėms įmonėms suteiktų paskolų lygiui, koks buvo 2020 m. antrą ketvirtį, veikiant ekonomikos skatinimo priemonėms, gyvenamųjų būstų kainos ir toliau būtų kilusios fiksuodamos 1,2 proc. kainos prieaugį, palyginus su pirmuoju metų ketvirčiu, jei tik nebūtų įvykusio ekonomikos šoko. Šis prieaugis fiksuojamas dėka stipriai išaugusios namų ūkių grynųjų pinigų ir indėlių sumos, kuri, palyginus su tuo pačiu ketvirčiu prieš metus, padidėjo 14,8 proc. ir tai buvo didžiausias šio rodiklio augimas nuo 2008 m. vidurio.

BVP, namų ūkių vartojimo išlaidų bei pinigų ir indėlių kitimas 2018 m. I ketv. - 2020 m. III ketv.

Pagal KTU mokslininkų sukurtą prognozavimo modelį skaičiuojama, kad ekonomikos skatinimo priemonių dėka gyvenamųjų būstų kainos kritimas šių metų antrą ketvirtį buvo 2,9 proc., o trečią ketvirtį preliminariais vertinimais (dėl dar nepaskelbtos informacijos apie namų ūkių grynuosius pinigus ir indėlius) 2 proc. mažesnis nei jis galėjo būti, jei nebūtų taikytos skatinimo priemonės. Trečio ketvirčio vertinimas atliktas darant prielaidą, kad namų ūkių grynųjų pinigų ir indėlių metinis augimas išliks toks pat, kaip ir antrą ketvirtį.

Tyrimo rezultatai įrodo, kad įvykus ekonomikos šokui, namų ūkių grynųjų pinigų ir indėlių palaikymas bei paskolų įmonėms teikimas yra tos priemonės, kurios leidžia greičiausiai stabilizuoti NT rinką. Pakankamas kiekis pinigų namų ūkiams leidžia jaustis saugiai ir būti atspariems ekonomikos šoko sąlygomis. Paskolos leidžia įmonėms tęsti veiklą bei išsaugoti darbo vietas, kas, tikėtina, palaiko tiek verslo, tiek namų ūkių lūkesčius, kurie nemaža dalimi ir lemia pokyčius NT rinkoje. Taip pat svarbi ir kitokia valdžios sektoriaus parama, ypač jei ji nukreipta į darbo vietų išsaugojimą (nedarbo stabilizavimą).

Nors vyriausybės priimtos priemonės sušvelnino gyvenamojo būsto kainų kritimą, vis dėlto jo išvengti nepavyko. Ekonomikos skatinimo priemonių poveikiui gyvenamojo būsto kainoms įvertinti naudoti rodikliai nėra pajėgūs prognozuoti NT kainų pokyčių ekonomikos šoko atveju. Pakankamas kiekis pinigų namų ūkiams leidžia jaustis saugiai ir būti atspariems ekonomikos šoko sąlygomis.

Dėl šios priežasties KTU mokslininkai atliko papildomą tyrimą, tikslu nustatyti makroekonominius rodiklius, kurie galėtų geriau nei anksčiau minėtieji rodikliai paaiškinti gyvenamųjų būstų kainų kitimą ir į kuriuos labiausiai reikėtų orientuotis svarstant ekonomikos skatinimo priemonių klausimą, siekiant stabilizuoti NT rinką ekonomikos šoko sąlygomis.

Makroekonominių Rodiklių Įtaka NT Kainoms

Rezultatai rodo, kad gyvenamųjų būstų kainos pirmiausiai reaguoja į BVP pasikeitimą per ketvirtį, kas patvirtina, jog NT ciklai yra glaudžiai susiję su ekonomikos ciklais. BVP sumažėjus (padidėjus) 1 procentiniu punktu, palyginus su prieš tai buvusiu ketvirčiu, gyvenamųjų būstų kainos pokytis per tą patį ketvirtį sumažėja (padidėja) 9,30 eur už kv.m.

Įvykus ekonomikos šokui, siekiant išvengti ryškių pokyčių NT rinkoje, svarbiausia yra užtikrinti pajamas gyventojams ir skatinti jų vartojimą. Per ketvirtį padidėjus (sumažėjus) 100 mln. eurų namų ūkių grynųjų pinigų ir indėlių sekantį ketvirtį gyvenamųjų būstų kainos dėl to išauga (sumenksta) 2,39 eur už kv.m. Augant vartotojų išlaidoms po 10 mln. eur kas ketvirtį po trijų ketvirčių gyvenamųjų būstų kaina dėl to pakyla 1,18 eur už kv.m.

Vadinasi, 6,6 proc. gyvenamųjų būstų kainos kritimą 2020 m. antrą ketvirtį dėl ekonomikos šoko sąlygojo per ketvirtį 5,9 proc. sumenkęs BVP bei 2,1 proc., palyginti su tuo pačiu ketvirčiu prieš metus, kritusios namų ūkių vartojimo išlaidos, o namų ūkių grynųjų pinigų ir indėlių padidėjimas nors ir davė naudos, tačiau reikšmingai ji pasijautė tik trečią ketvirtį. Trečią 2020 m. ketvirtį, palyginus su antruoju, gyvenamųjų būstų kainos krito kiek mažiau - 5,3 proc.

Atsižvelgiant į gautus rezultatus galima konstatuoti, kad Lietuvos Vyriausybės priimtas „Ekonominių ir finansinių priemonių dėl COVID-19 planas” tik iš dalies leidžia stabilizuoti NT rinką. NT rinkos stabilumui išlaikyti naudingiausios yra antram tikslui pasiekti patvirtintos priemonės, kurios leidžia užtikrinti gyventojų pajamas. Kitų priemonių, tokių kaip paskolos įmonėms ar kita parama verslui, ypač jei ji nukreipta į darbo vietų išsaugojimą, nauda pasijaučia ilguoju laikotarpiu.

Vis dėlto, įvykus ekonomikos šokui, sąlygotam COVID-19 pandemijos, kai kurių NT segmentų kainos sureagavo į tai greitai ir tam, kad šie pokyčiai nevirstų visos NT rinkos nuosmukiu, turi būti orientuojamasi į tokias ekonomikos skatinimo priemones, kurios duotų kuo greitesnį efektą. Antro tikslo priemonės, nors ir naudingos, tačiau nepadėjo išvengti NT kainų kritimo dėl verslo ir gyventojų veiklos apribojimų (suvaržymų karantino metu), kurie sąlygojo tiek BVP, tiek namų ūkių vartojimo susitraukimą.

2025 metų NT rinkos PROGNOZĖS. Kainos, palūkanos, nuoma, pardavimas ir pirkimas | NT Be Grimo 019

Lietuvos NT Rinkos Perspektyvos

2 metus trunkanti pardavimų stagnacija pirminėje rinkoje pažįstama jau visiems plėtotojams. Nors naujų projektų susitarimų skaičius nukritęs, įregistruotuose sandoriuose skirtumo nėra.

Lietuvos nekilnojamojo turto (NT) plėtros asociacijos praėjusį ketvirtadienį rengtoje „Core“ konferencijoje R. Reginis aiškino paprastai: „Statybų dar buvo labai daug pastaruosius kelis metus ir tik dabar baigiami registruoti tie ankstesni susitarimai iš ankstesnių metų. „Lašinių“ didesni plėtotojai dar turi. Jiems įregistravus įvyksta galutinis atsiskaitymas ir gauna iš to statybų pelną, taip susigrąžina savo investicijas.“

Pirmas rinkos tyrimų vadovo prognozuojamas scenarijus yra staigus rinkos atsigavimas. Tai pasižymėtų palūkanų normų mažėjimu, rinkos optimizmu, o vartotojų laukimas rinkos atsigavimui privestų prie didelio pirkimo. Pasak R. Reginio, tai blogas ženklas, nes rinka gali būti nepasiruošusi tokiam dideliam antplūdžiui dėl sulėtėjusių statybų.

Kai kurie plėtotojai užbėga tam už akių ir tai aktyviai komunikuoja. Jie sako, kad jei rinka atsigaus per daug greitai, būsto trūks, ir kainos toliau augs. Šie vystytojai yra tam pasiruošę. Jie turi statybų leidimus, tereikia signalo iš rinkos, kad galėtų pasiūlyti savo produktą. R. Reginis tikisi, kad yra daugiau tokių įmonių, kurios taip mano ir ruošiasi.

Kitas scenarijus yra stagnacija: statybų vyksta mažai, o kainos išlieka aukštos, nes plėtotojai nepatiria ypatingai didelės įtampos, ir dėl to gali kainas išlaikyti aukštame lygyje. Tai, anot analitiko, yra vienas iš prasčiausių įmanomų scenarijų.

„Visiems linkiu nuosaikaus rinkos atsigavimo,“ - tai yra, trečio galimo NT rinkos scenarijaus - „ir plėtotojams ir rinkai bus lengviau prisitaikyti prie tų pokyčių. Labai norėčiau, kad mes sugrįžtume į 2015-2019 m. laikotarpį, kad šis scenarijus išsipildytų <...> Kad ir koks scenarijus lauktų šiemet, reikia ruoštis, daryti namų darbus. Galbūt būstą reikės statyti ne tik vietos gyventojams, bet ir vokiečių brigados kariams ir jų šeimos nariams“, - perspėja pozityvia nata R. Reginis.

Be viso to, įvyko energinės klasės pokytis daugiabučių rinkoje. 2023 m. matomas šuolis A++ energinės klasės namuose. Tik trečiais metais nuo reikalavimų įsigaliojimų pradėjo dominuoti pliuso klasės būstai, o kad imtų A++ klasės butai dominuoti turi praeiti dar kažkiek laiko. Kaip svarstyta konferencijoje, 2024 m, dar bus mažiau negu pusę, o jau 2025 m. turėtų būti didesnis šuolis tokių butų. Matoma, kad nuo reikalavimų įsigaliojimo iki rezultato laikotarpis yra netrumpas.

Pasak R. Reginio kaimynėms Baltijos šalims sekasi identiškai, kaip ir Lietuvai. Daugiabučių statybų apimtys šiais metais mažėja. Po rekordinių metų, statomų daugiabučių kiekis smunka

Didmiesčių NT Rinkos Apžvalga

„Turiu gerų naujienų, Vilnius - augantis miestas,“ - taip sostinę pristatė R. Reginis apžvelgdamas didmiesčių NT rinkos situaciją. Pirmąkart istorijoje oficialiai registruotų gyventojų skaičius viršijo 600 tūkst. metų pradžioje ir tai atspindi daugiabučių situaciją 2023 m. Vilniuje praeitiems metams prognozuota pastatyti apie 5200 butų, ir tikri rezultatai nedaug atsiliko nuo pranašauto skaičiaus - 4915 pastatytų butų. Anot R. Reginio keletas projektų vėlavo, bet šis skaičius yra gausus. Visgi šiems metams prognozuojamas žemas rodiklis. Apimtys statybų lėtėja, todėl numatoma pastatyti 2990 naujų butų. Teigiama, kad žiūrint istoriškai, tai yra pakankamai žemas rodiklis.

Kaunas susilaukia „kylančios žvaigždės“ titulo iš rinkos tyrimų vadovo. 2023-iems m. buvo prognozuotas rekordinis naujų butų skaičius - 1500, ir prognozė išsipildė su 1479 pastatytais butais. Žiūrint istoriškai per 5 - 6 metus šis skaičius yra pakankamai gausus. Plėtotojų Kauno segmente pasiskirstymas buvo platus, ir jokio dominuojančio žaidėjo nėra. Visgi, šių metų prognozė šiek tiek liūdnesnė. Šis skaičius negali augti, jeigu naujos statybos nebuvo pradėtos. Šiemet planuojama pastatyti 850 butų, beveik perpus mažiau, negu pastatyta per praeitus metus. „Po tokių intensyvių metų nereikia nustebti, kad skaičius sumažės“ - atkreipia dėmesį R. Reginis.

Klaipėdoje prognozė 2023 m. nuo realaus skaičiaus nedaug skiriasi, o ir jokių žymių pokyčių nėra. Kasmet istoriškai yra pastatoma po 400 butų, o atsižvelgiant į vykstančias statybas prognozuojamas skaičius šiems metams išliks panašus. Visgi svarbiausią akcentą šiam miestui R. Reginis skiria ne skaičiuose, o jų specifikai. „Atgimsta centrinė Klaipėdos miesto dalis <...> Jeigu viskas vyks pagal planą, pirmieji daugiabučiai baigti statyti bus iki metų pabaigos. Jau Mėmelio miesto pirmasis etapas pradėtas ir tenais prasidėjo gyvenamosios ir komercinės paskirties pastatai. Pagaliau Klaipėda plečiasi ne tik į miesto pakraščius, bet ir matome judesį centrinėje miesto dalyje.“

Miestus sudėjus kartu, butų apimtys grįžta į 2016 metų apimtis. Pastatyti bendro ploto 2024 m. prognozuojama 135 tūkst. kv. m. R. Reginis komentuoja, kad šių metų daugiabučių plėtrai sulėtėjus statybininkai šitame segmente turės mažiau darbo. Teks žvalgytis į kitus sektorius, kaip infrastruktūros projektai, renovacijos.

Iš viso būsto segmento visoje Lietuvoje, anot naujausių 2023 m. III ketv. duomenų tiek pradėtų statyti būstų skaičius, tiek leistų statyti skaičius šiais metais ženkliai mažėja, daugiabučių statyba beveik perpus, o namų statyba krito ketvirtadaliu: „Šitas segmentas tikrai patiria stiprius pokyčius“.

| Miestas | 2023 m. Pastatytų butų skaičius | 2024 m. Prognozuojamas butų skaičius |

|---|---|---|

| Vilnius | 4915 | 2990 |

| Kaunas | 1479 | 850 |

| Klaipėda | ~400 | ~400 |

tags: #nekilnojamo #turto #prognozavimo #tyrimai