Nekilnojamojo turto mokestis - tai mokestis, kurį moka fiziniai ir juridiniai asmenys už valdomą nekilnojamąjį turtą. Šis mokestis reglamentuojamas įstatymu, kuris buvo paskelbtas Žin., 2005, Nr. 76-2741.

Mokestį moka nekilnojamojo turto savininkai - fiziniai ir juridiniai asmenys, išskyrus tam tikras įstatyme numatytas išimtis. Svarbu atkreipti dėmesį, kad nekilnojamojo turto mokestį už juridiniam asmeniui perduotą turtą, nuosavybės teise priklausantį fiziniam asmeniui, moka šis juridinis asmuo.

Šiame įstatyme nurodyta nekilnojamojo turto paskirtis atitinka nekilnojamojo turto paskirtį, nustatytą Nekilnojamojo turto kadastro nuostatuose ir statybą reglamentuojančiuose norminiuose teisės aktuose.

Nekilnojamojo turto mokesčio deklaracija

Nekilnojamojo turto mokestis gyventojams

Nuo 2018 m. sausio 1 d. nekilnojamojo turto mokestį turėjo mokėti fiziniai asmenys, kuriems priklausančio nekilnojamojo turto vertė ne mažesnė nei 220 000 eurų.

Šeimoms, auginančioms tris ir daugiau vaikų iki 18 metų, ir šeimoms, kurioms nustatytas specialus nuolatinės slaugos poreikis, neapmokestinama turto vertė buvo didinama 30 proc., t. y. iki 286 000 eurų.

Nuo 2018 m. pradžios Lietuvos gyventojams, turintiems nekilnojamo turto Lietuvoje, taikomos tokios mokesčių normos:

- Mokestis netaikomas, jei nekilnojamo turto vertė yra iki 220 000 eurų.

- 0,5%, jei priklausančio turto vertė yra 220 000-300 000 eurų.

- 1,0%, jei priklausančio turto vertė yra 300 000-500 000 eurų.

- 2,0%, jei priklausančio turto vertė yra daugiau kaip 500 000 eurų.

Asmenims, kurie augina tris ar daugiau vaikų, ar neįgalius vaikus, taikomi 30 procentų didesni intervalai:

- Mokestis netaikomas, jei nekilnojamojo turto vertė yra iki 286 000 eurų.

- 0,5%, jei priklausančio turto vertė yra 286 000-390 000 eurų.

- 1,0%, jei priklausančio turto vertė yra 390 000-650 000 eurų.

- 2,0%, jei priklausančio turto vertė yra daugiau kaip 650 000 eurų.

Šias mokesčio normas galima pavaizduoti lentele:

| Turto vertė | Mokesčio tarifas |

|---|---|

| Iki 220 000 EUR | 0% |

| 220 000 - 300 000 EUR | 0,5% |

| 300 000 - 500 000 EUR | 1,0% |

| Virš 500 000 EUR | 2,0% |

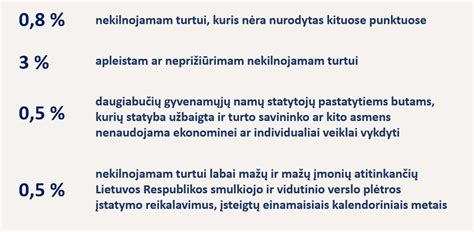

Savivaldybės taryba gali nustatyti ir kelis konkrečius mokesčio tarifus, kurie diferencijuojami tik atsižvelgiant į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Jeigu savivaldybės taryba per šioje dalyje nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po šio straipsnio 2 dalyje nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Apleisto nekilnojamo turto mokestis

Taip pat apmokestinti yra nebaigti statyti apleisti statiniai (kaip tai numato LR statybos įstatymas - neužbaigtos statybos statiniai). Tarifus šiems objektams nustato miestų savivaldybės. Šio mokesčio tarifas gali būti nuo 0,3% iki 3%, ir priklauso nuo miesto, paskirties, teisinio statuso ir kitų parametrų.

Apmokestinamoji vertė, taip pat nustatoma masinio vertinimo būdu, o mokestį turi mokėti tiek fiziniai, tiek ir juridiniai asmenys.

Apleistas ar neprižiūrimas nekilnojamasis turtas - nekilnojamasis turtas, kurio būklė kelia pavojų jame ar arti jo gyvenančių, dirbančių ar kitais tikslais būnančių žmonių sveikatai, gyvybei ar aplinkai ir kuris per viešojo administravimo subjekto, vykdančio statinių naudojimo priežiūrą, nustatytą terminą nebuvo suremontuotas, rekonstruotas ar nugriautas, ir kuris yra įtraukas į apleisto ar neprižiūrimo nekilnojamojo turto sąrašą.

Apleisto ar neprižiūrimo nekilnojamojo turto sąrašą kiekvienoje savivaldybėje sudaro ir tvirtina savivaldybės taryba. Kriterijus, kuriais remiantis nekilnojamasis turtas yra įtraukiamas į apleisto ar neprižiūrimo nekilnojamojo turto sąrašą, nustato Lietuvos Respublikos Vyriausybė ar jos įgaliota institucija.

Mokesčio mokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius, žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 220 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nekilnojamąjį turtą turi būti sumokėtas ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Bendraturčiai mokestį moka proporcingai jiems tenkančiai nekilnojamojo turto daliai.

Juridiniai asmenys moka avansinį mokestį. Kiekvienas avansinis mokestis sudaro 1/4 sumos, apskaičiuotos pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto, už kurį pagal šio įstatymo 3 straipsnio 1 ir 2 dalių nuostatas jis privalo mokėti mokestį, mokestinę vertę taikant šio įstatymo 6 straipsnyje nustatytą mokesčio tarifą.

Avansiniai mokesčiai sumokami atitinkamai iki einamųjų kalendorinių metų kovo 15 dienos, birželio 15 dienos ir rugsėjo 15 dienos. Jeigu suma, apskaičiuota pagal einamųjų kalendorinių metų sausio 1 dieną juridinio asmens turimo apmokestinamojo nekilnojamojo turto, už kurį pagal šio įstatymo 3 straipsnio 1 ir 2 dalių nuostatas jis privalo mokėti mokestį, mokestinę vertę taikant šio įstatymo 6 straipsnyje nustatytą mokesčio tarifą, neviršija 500 eurų, juridinis asmuo avansinio mokesčio neprivalo mokėti. Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Mokesčio mokėtojai atitinkamo mokestinio laikotarpio mokesčio už nekilnojamąjį turtą, kuris apmokestinamas taikant šio įstatymo 6 straipsnio 4 ir 5 dalyse nustatytus tarifus, deklaraciją vietos mokesčių administratoriui pateikia iki einamojo mokestinio laikotarpio gruodžio 15 dienos, o mokesčio už kitą nekilnojamąjį turtą - iki kitų kalendorinių metų vasario 15 dienos, joje deklaruodami ir einamojo mokestinio laikotarpio pirmų devynių mėnesių avansinį nekilnojamojo turto mokestį.

Mokesčio deklaracijos formą, jos pildymo ir pateikimo tvarką nustato centrinis mokesčių administratorius.

Nekilnojamojo turto registro ir Nekilnojamojo turto kadastro duomenis, reikalingus mokesčiui apskaičiuoti, turto vertintojas pateikia vietos mokesčių administratoriui kiekvienais metais iki vasario 1 dienos ir iki rugpjūčio 1 dienos, o duomenis apie nekilnojamąjį turtą, apmokestinamą taikant šio įstatymo 6 straipsnio 4 ir 5 dalyse nustatytus tarifus, ir iki gruodžio 15 dienos.

Mokesčio mokėtojo pageidavimu turto vertintojas Lietuvos Respublikos nekilnojamojo turto registro įstatymo nustatyta tvarka parengia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto mokestinė vertė. Fizinių asmenų pageidavimu šie išrašai vieną kartą per mokestinį laikotarpį parengiami ir įteikiami nemokamai.

Nekilnojamojo turto vertės nustatymas

Nekilnojamojo turto mokestine verte gali būti laikoma nekilnojamojo turto vertė, nustatyta atlikus nekilnojamojo turto individualų vertinimą pagal Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymą, jeigu šis individualus vertinimas buvo atliktas taikant šio įstatymo 9 straipsnio 2 dalyje nurodytus nekilnojamojo turto vertės nustatymo metodus, turto vertintojo nustatyta (patvirtinta) nekilnojamojo turto mokestinė vertė daugiau kaip 20 procentų skiriasi nuo šio nekilnojamojo turto vertės, nustatytos atlikus individualų vertinimą, ir nekilnojamojo turto individualaus vertinimo ataskaita atitinka Lietuvos Respublikos Vyriausybės nustatytus reikalavimus.

Mokesčio mokėtojo (šio įstatymo 3 straipsnio 3 dalyje nurodytais atvejais - nekilnojamojo turto savininko) prašymas nekilnojamojo turto mokestine verte laikyti nekilnojamojo turto vertę, nustatytą atlikus nekilnojamojo turto individualų vertinimą, kartu su šio nekilnojamojo turto individualaus vertinimo ataskaita (toliau - prašymas) pateikiamas turto vertintojui ir nagrinėjamas šio įstatymo 10 straipsnio 2 dalyje nustatyta tvarka.

Jeigu prašymas tenkinamas, nekilnojamojo turto individualaus vertinimo metu nustatyta vertė šio nekilnojamojo turto mokestine verte laikoma nuo to mokestinio laikotarpio, kurį pateiktas prašymas, pradžios tol, kol turto vertintojas šio įstatymo ir Lietuvos Respublikos Vyriausybės nustatyta tvarka nustato (patvirtina) naują šio turto mokestinę vertę, o šio įstatymo 9 straipsnio 2 dalies 3 ir 4 punktuose nurodyto turto atvejais - ne ilgiau negu šio įstatymo 9 straipsnio 3 dalyje nurodytą laikotarpį.

Nekilnojamojo turto vertinimas atliekamas Lietuvos Respublikos Vyriausybės nustatyta tvarka ne rečiau kaip kas 5 metai.

Mokesčio mokėtojų (šio įstatymo 3 straipsnio 3 dalyje nurodytais atvejais - nekilnojamojo turto savininkų) skundai dėl turto vertintojo nustatytos nekilnojamojo turto mokestinės vertės (toliau - skundas) pateikiami turto vertintojui per tris mėnesius nuo nekilnojamojo turto mokestinės vertės nustatymo. Šiuos skundus turto vertintojas išnagrinėja ir sprendimą priima per du mėnesius nuo skundo gavimo dienos.

Mokesčio mokėtojai (šio įstatymo 3 straipsnio 3 dalyje nurodytais atvejais - nekilnojamojo turto savininkai) vieną kartą per mokestinį laikotarpį, per tris mėnesius nuo mokestinio laikotarpio pradžios, turto vertintojui gali pateikti prašymą nekilnojamojo turto mokestine verte laikyti nekilnojamojo turto vertę, nustatytą atlikus nekilnojamojo turto individualų vertinimą. Šiuos prašymus turto vertintojas išnagrinėja ir sprendimą priima per tris mėnesius (tuo mokestiniu laikotarpiu, kai įsigalioja nauji Lietuvos Respublikos Vyriausybės nustatyta tvarka patvirtinti nekilnojamojo turto masinio vertinimo dokumentai, - per keturis mėnesius) nuo prašymo gavimo dienos.

Mokesčio mokėtojo skundo ar prašymo pateikimas turto vertintojui mokesčio ir su juo susijusių sumų (išskyrus avansinį mokestį ir su juo susijusias sumas) išieškojimą sustabdo iki turto vertintojo sprendimo dėl skundo ar prašymo priėmimo arba teismo sprendimo (nutarties) įsiteisėjimo dienos, jeigu mokesčio mokėtojas turto vertintojo sprendimą apskundė Lietuvos Respublikos administracinių bylų teisenos įstatymo nustatyta tvarka, tačiau tai nėra kliūtis taikyti mokestinės prievolės užtikrinimo priemones, nurodytas Lietuvos Respublikos mokesčių administravimo įstatymo 95 straipsnyje, arba pagrindas jas naikinti.

tags: #nekilnojamo #turto #mokestis #pagal #savyvaldybes #2018m