Mokesčiai yra dominuojantis valstybės biudžeto pajamų šaltinis. Juos būtina surinkti tam, kad valstybė galėtų funkcionuoti. Šis surinkimas yra susijęs su valstybės ir jos gyventojų interesų susikirtimu. Valstybė siekia surinkti kuo daugiau mokesčių, kad ji galėtų padengti visas biudžeto išlaidas ir taip užtikrinti valstybės bei visuomenės gerovę, o gyventojas siekia sumokėti kuo mažiau, kad jam liktų daugiau pajamų, kurias galėtų išleisti savo asmeninių poreikių tenkinimui.

Praktinis šios temos aktualumas yra didelis ir dažnai aptarinėjamas visuomenės informavimo priemonėse bei politinėse diskusijose. Gyventojai nuolat ieško būdų, kaip sumažinti mokėtinus mokesčius nuo savo uždirbtų pajamų.

Šiame straipsnyje siekiama išanalizuoti gyventojų pajamų nustatymo teisinius aspektus, duomenų šaltinius ir jų pakankamumą. Taip pat siekiama atskleisti visuotinio turto ir visuotinio turto, pajamų ir išlaidų deklaravimo privalumus ir trūkumus.

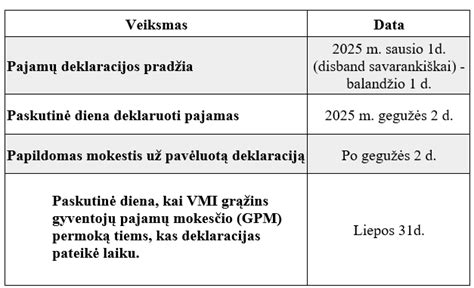

Pajamų deklaracijos pavyzdys

Tyrimo Objektas ir Dalykas

Šio straipsnio tyrimo objektas - gyventojų pajamų ir išlaidų nustatymo teisinis reglamentavimas. Tyrimo dalykas - duomenų apie gyventojų pajamas gavimo teisiniai pagrindai, šaltiniai, duomenys, jų pakankamumas, taip pat duomenų apie gyventojų išlaidas gavimo teisiniai pagrindai, šaltiniai, duomenys, jų pakankamumas ir svarba gyventojų pajamų nustatymui.

Tyrimo Tikslas ir Uždaviniai

Pagrindinis tyrimo tikslas - išanalizuoti, kokius įgaliojimus mokesčių administratorius turi rinkti duomenis apie gyventojų pajamas ir išlaidas, įvertinti jo gaunamus duomenis apie gyventojų pajamas ir išlaidas bei įvertinti jų pakankamumą. Taip pat siekiama nurodyti, kuo reikšmingi duomenys apie gyventojų išlaidas gyventojų pajamų nustatymui ir atskleisti visuotinio turto ir visuotinio turto, pajamų ir išlaidų deklaravimo trūkumus ir privalumus.

Siekiant šio tikslo, keliami šie uždaviniai:

- Išanalizuoti Mokesčių administratoriaus renkamus duomenis apie gyventojų pajamas ir išlaidas.

- Nurodyti, kuo reikšmingi duomenys apie gyventojų išlaidas gyventojų pajamų nustatymui.

- Atskleisti visuotinio turto ir visuotinio turto, pajamų ir išlaidų deklaravimo trūkumus ir privalumus.

Tyrimo Metodai ir Šaltiniai

Straipsnyje naudojami įvairūs teoriniai ir empiriniai tyrimo metodai. Taikomas sisteminis, loginis, istorinis metodai analizuojant gyventojų pajamų apmokestinimo reglamentavimą Lietuvos Respublikos teisės aktuose. Lingvistinis metodas padėjo išsiaiškinti tikrąją teisės akto turinį, atsižvelgiant į gramatikos, sintaksės ir kitas kalbos taisykles arba akto priėmėjo ketinimus. Apibendrinimo metodas naudotas pateikiant skyrius ir galutines tyrimo išvadas, apibendrinant naudotą literatūrą.

Pagrindiniai informacijos šaltiniai - Lietuvos Respublikos įstatymai, poįstatyminiai aktai, teismų praktika, Mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos apibendrinti paaiškinimai (komentarai), įvairių autorių straipsniai, Lietuvos Respublikos gyventojų turto deklaravimo įstatymo pakeitimo įstatymo projektai ir pasisakymai dėl šių projektų.

Gyventojų Pajamų Nustatymo Aspektai

Gyventojų pajamų nustatymas priklauso nuo trijų aspektų:

- Mokesčių administratoriaus įgaliojimų rinkti duomenis apie gyventojų pajamas.

- Duomenų apie gyventojų pajamas įvairovės.

- Duomenų apie gyventojų pajamas šaltinių.

Mokesčių Administratoriaus Įgaliojimai

Mokesčių administratoriaus įgaliojimai rinkti duomenis apie gyventojų pajamas kyla iš Konstitucijos 127 str. 2 dalies. Duomenų rinkimas apie gyventojų pajamas yra valstybės biudžeto pajamų gavimo priemonė.

Pagrindiniai teisės aktai, reglamentuojantys mokesčių administravimą, yra Lietuvos Respublikos mokesčių administravimo įstatymas (toliau - MAĮ), Lietuvos Respublikos gyventojų pajamų mokesčio įstatymas, Lietuvos Respublikos akcizų įstatymas ir kai kurie kiti įstatymai. Atsižvelgiant į jame nustatytų šaltinių gausumą, svarbiausias autorės nuomone yra MAĮ.

MAĮ nenumato vieningo ir išsamaus gyventojų pajamų apmokestinimo instituto (t.y. apmokestinimo objektas, subjektai, neapmokestinamosios pajamos ir pan.) ir tik fragmentiškai kai kuriuose straipsniuose numatomi duomenys apie gyventojų pajamas šaltiniai. MAĮ 8 str. nurodoma, kas yra mokesčių administratorius ir kas turi teisę mokesčių administratorius rinkti arba suteikti teisę gauti duomenis apie gyventojų pajamas.

Duomenų rinkimas apie gyventojų pajamas taip pat reglamentuojamas Mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos įsakymais bei kai kurie kiti poįstatyminiai teisės aktai. Šie teisės aktai leidžiami siekiant įgyvendinti įstatymų nuostatas. Pavyzdžiui, Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2007 m. sausio 19 d. įsakymu Nr. VA-6 "Dėl Gyventojo pajamų mokesčio deklaracijos GPM305 formos ir jos priedų užpildymo, pateikimo bei patikslinimo taisyklių" nurodyta, kaip ji turi būti užpildyta, pateikta, patikslinta.

Mokesčių administratorius, siekdamas gauti duomenis apie gyventojų pajamas, gali ne tik leisti poįstatyminius teisės aktus, bet ir sudaryti duomenų teikimo sutartis. Lietuvos Respublikos civilinio kodekso 1.1 str. nurodyta, kad turtiniams santykiams, kuriuose vienas iš subjektų yra valstybė ar jos institucija, taip pat santykiams, kylantiems imant mokesčius, kitas privalomas rinkliavas ar įmokas valstybei ar jos institucijoms, valstybės biudžeto santykius, bei kitokiems santykiams, kuriuos reglamentuoja viešosios teisės normos, šio kodekso normos taikomos tik tiek, kiek šių santykių nereglamentuoja atitinkami įstatymai, taip pat šio kodekso įsakmiai nurodytais atvejais.

Tačiau nei MAĮ, nei kituose teisės aktuose nenurodoma, kokia forma ir kokie kiti reikalavimai taikomi duomenų teikimo sutartims. Mokesčių administratorius gali sudaryti duomenų teikimo sutartis ir MAĮ nenumatytais atvejais, t.y. savo iniciatyva.

Mokesčių administratoriui, sudarant sutartis, susipina viešosios teisės ir civilinės teisės elementai: sutarties forma, kiti sutarties sudarymo reikalavimai yra reglamentuojami civilinės teisės normomis, o turinys yra sąlygotas viešosios teisės norms ir jam būdingas valdžios ir pavaldumo - subordinacijos principas. Kita mokesčių administratoriaus padėtis atsiduria tada, kai duomenys apie gyventojų pajamas teikiami įstatymų ir poįstatyminis teisės akts pagrindu. Šiuo atveju jis gali "diktuoti" duomenų teikimo sąlygas (periodiškumą, mastą, kokybę ir kitas), neperžengdamas įstatymų ir poįstatyminis teisės akts nustatytų ribų.

Mokesčių administratoriui svarbu gauti duomenis ir apie užsienio valstybėse gautas pajamas. Tarptautinės sutartys - tai "tarptautinės teisės principais ir norms reglamentuotas susitarimas, kurį raštu sudaro Lietuvos Respublika su užsienio valstybėmis ir tarptautinėmis organizacijomis, nesvarbu, koks sutarties pavadinimas ir ar sutartį sudaro vienas, du ar keli tarpusavyje susiję dokumentai".

Konstitucijos 138 str. 3 dalyje nurodyta, kad "tarptautinės sutartys, kurias ratifikavo Lietuvos Respublikos Seimas, yra sudedamoji Lietuvos teisinės sistemos dalis". Lietuvos Respublikos Konstitucinis Teismas 1995 m. sausio 25 d. išvadoje "Dėl Europos žmogaus teisių ir pagrindinių laisvių apsaugos konvencijos 4, 5, 9 ir 14 straipsnių ir jos Ketvirtojo protokolo 2 straipsnio atitikimo Lietuvos Respublikos Konstitucijai", aiškindamas šią Konstitucijos nuostatą, konstatavo, kad Lietuvos Respublikos tarptautinės sutartys "Lietuvos Respublikos teisės šaltinių sistemoje atitinka įstatyms lygmenį", t.y. turi įstatymo galią.

Jei įstatymuose apmokestinimo taisyklės ir šios sutartys yra ratifikuotos, įsigaliojusios ir taikomos Lietuvos Respublikoje, tai viršenybę turi minėtose tarptautinėse sutartyse nustatytos taisyklės. Jei tarptautinė sutartis, kurią sudarė mokesčių administratorius, nėra ratifikuota (pvz., jei tai nenumato įstatymas, ar pati sutartis nenumato ratifikavimo procedūros), laikomos neratifikuotomis Lietuvos Respublikos tarptautinėmis sutartimis. Šias sutartis tvirtina Lietuvos Respublikos Vyriausybė nutarimu.

Nuo to, ar tarpžinybinis susitarimas dėl keitimosi informacija sudaromas su ES valstybių kompetentingomis institucijomis, ar su kitų užsienio valstybių kompetentingomis institucijomis, priklauso jo reglamentuojams klausims apimtis. Tarpžinybiniai susitarimai dėl keitimosi informacija sudaromi su ES valstybių kompetentingomis institucijomis apima tiek tiesioginius (t.y. pajamų mokestį), tiek netiesioginius (t.y. pridėtinės vertės mokestį ir akcizus).

Lietuvos Respublika tam tikrus įgaliojimus (pvz., mokesčių srityje) yra perleidusi ES. Lietuvos Respublikos Konstituciniame akte "Dėl Lietuvos Respublikos narystės Europos Sąjungoje" nurodyta, kad "ES teisės normos yra sudedamoji Lietuvos Respublikos teisinės sistemos dalis". ES teisės aktai mokesčių srityje skirstomi į pirminius ir antrinius. Pirminiai teisės aktai yra ES steigimo sutartys, o antriniai - reglamentai, direktyvos, sprendimai ir pan. ES tiesiogiai nesikiša į valstybių narių tiesioginį apmokestinimą (t.y. pajamų mokestį) srityje. Šioje srityje negali būti.

ES gali leisti teisės aktus, jei jie turi tiesioginę įtaką bendrosios rinkos sukūrimui ar veikimui, suderinimo. ES leidžia ne tik harmonizavimo klausimus, bet ir įpareigoja ES valstybes keistis informacija apie gautas pajamas. Taip siekiama apginti ES interesus, t.y. užtikrinti, kad būtų sumokėti mokesčiai. Konsoliduotos Europos Bendrijos steigimo sutarties 249 straipsnyje nurodyta, kad reglamentas taikomas visuotinai, privalomas visas ir tiesiogiai taikomas visose valstybėse narėse.

ES mokesčių srityje gali leisti tik direktyvas. Šiuo metu galiojančios direktyvos mokesčių srityje, yra 1977 m. gruodžio 19 d. Europos Tarybos direktyva Nr. 77/799 "Dėl valstybių naris kompetentingų institucijų tarpusavio pagalbos tiesioginio apmokestinimo srityje" ir 2003 m. birželio 3 d. Europos Tarybos direktyva Nr. 2003/48/EB "Dėl palūkanų, gautų iš taupymo pajamų apmokestinimo".

Mokesčių srityje keitimasis duomenimis tarp ES valstybių reguliuojamas reglamentuose (pvz., 2003 m. spalio 7 d. Europos Tarybos reglamentas Nr. 1798/2003 dėl administracinio bendradarbiavimo PVM srityje, panaikinantis Reglamentą (EEB) Nr. 218/92).

Tiek reglamentuose, tiek direktyvose numatyti duomenų teikimo būdai (pagal prašymą, be išankstinio prašymo arba automatinis duomenų teikimas), teikiami duomenų šaltiniai (paprastai teikiamos dokumentų kopijos) ir suteiktų duomenų naudojimas (pateikti duomenys gali būti panaudoti tik tiems tikslams, kuriems pasiekti jie buvo suteikti) sutampa.

Duomenų Šaltiniai

Duomenų šaltinis yra objektas, iš kurio gaunami duomenys. Duomenų šaltiniai gali būti skirstomi į žodinius, rašytinius, vaizdinius ir garsinius.

Žodiniams duomenų šaltiniams būdinga tai, kad duomenys yra išsakomi balsu ir niekur neužfiksuojami. Tokio duomenų šaltinio pavyzdys yra "pasitikėjimo telefonas". Pasak Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko pavaduotojo Dainiaus Daugirdos, "pasitikėjimo telefonas buvo sukurtas kaip įrankis kovoti su šešėline ekonomika, įtraukiant visuomenę".

Pasitikėjimo telefonu dažniausiai pranešama apie darbuotojų atlyginimų mokėjimą "vokeliuose" ir kitus mokestinius pažeidimus. Gavęs tokią informaciją, mokesčių administratorius gali imtis operatyvių veiksmų, siekiant užkirsti kelią tolesniems mokestiniams pažeidimams. Tačiau žodiniai duomenų šaltiniai turi ir trūkumų (pvz., sunku patikrinti informacijos teisingumą, mokesčių administratoriui reikalingi papildomi ar nepatvirtinti pasitikėjimo telefonu pateikti duomenys ir pan.). Todėl, autorės nuomone, žodiniai duomenų šaltiniai turi daugiau trūkumų (pvz., subjektyvumas ir nerealių duomenų pateikimas) nei privalumų (galimybė gauti duomenis per trumpą laiką).

Rašytiniai duomenų šaltiniai - tai materialūs objektai, kuriuose duomenys užfiksuoti raštu. Tai gali būti įvairūs dokumentai: pirkimo-pardavimo sutartys, banko sąskaitos išrašai, PVM sąskaitos faktūros ir pan. Tam, kad šie duomenų šaltiniai turėtų juridinę galią, jie turi būti parengti pagal įstatymuose ir kituose teisės aktuose nustatytus privalomus reikalavimus: turi turėti privalomus rekvizitus (pvz., dokumento pasirašymo data, dokumento pavadinimas, pasirašiusio asmens vardas, pavardė, parašas); jei tai nustato įstatymai ar kiti teisės aktai, turi būti sudaryti ant specialaus blanko; turi būti sudaryti įstatymų ir kits teisės akts nustatyta forma (rašytine, notarine), dokumento turinys turi atitikti sandoriui arba kokinei operacijai keliamus privalomus reikalavimus (pvz., daikts pirkimo - pardavimo išsimokėtinai sutartyje privalo būti nurodyta daikto kaina, periodinis įmokų dydis, periodinis įmokų mokėjimo terminai ir atsiskaitymo tvarka); jei tai yra pildomo pobūdžio dokumentas, jame turi būti užpildyti visi privalomi laukeliai.

Sąskaitos faktūros pavyzdys

Pavyzdžiui, negalima laikyti gyventojo pajamų mokesčio deklaracijos tinkama, jei deklaracijoje nenurodo asmens kodo (t.y. identifikavimo kodo). Tačiau, autorės nuomone, nepakanka, kad dokumentas atitiktų ir pagal įstatymus bei kits teisės akts nustatytus privalomus reikalavimus parengts dokuments turinį, t.y. Lietuvos vyriausiasis administracinis teismas 2007 m. kovo 15 d. nutartyje administracinėje byloje Nr. A5-250/2007 nurodė, kad net jei pajamų gavimas būtų įforminamas dokumentais, mokestine prasme vien tokio dokumento buvimas nereikštų, kad pajamos yra pagrįstos, nes negalima pagrįsti to, ko realiai nebuvo.

Mokesčių administratorius paneigti dokumento turinį gali taikydamas MAĮ 69 straipsnyje nustatytą "turinio viršenybės prieš formą" principą. MAĮ 69 str. nurodyta, kad "jei mokesčių mokėtojo sandoris, kokkinė operacija ar bet kokia jų grupė sudaromi turint tikslą gauti mokestinę naudą, t. y. jei pagrindinis (ar vienintelis) sandorio (kokkinės operacijos) tikslas yra vienintelis - gauti <&> mokestinę naudą". Mokesčių administratoriaus teisė nuneigti dokumento turinį nėra absoliuti.

Vaizdiniai ir garsiniai duomenų šaltiniai - fotografijos, vaizdo ir garso įrašai. Mokesčių administratoriui suteikta tik nuo 2007 m. liepos 19 dienos įsigaliojus MAĮ 2, 12, 13, 15, 25, 33, 37, 38, 66, 76, 77, 78, 80, 81, 84, 87, 89, 93, 97, 100, 101, 104, 105, 108, 113, 117, 118, 128, 130, 132, 133, 135, 141, 142, 164, 165 straipsnis ir priedo pakeitimo bei papildymo ir įstatymo papildymo 133(1) straipsniu įstatymui.

Mokesčių administratoriaus teisė fotografuoti, daryti vaizdo ir garso įrašus nėra absoliuti. MAĮ 33 str. 1 d. nurodyta, kad "mokesčių administratorius turi teisę fotografuoti, daryti vaizdo ir garso įrašus tik tais atvejais, kai tai būtina mokesčių mokėtojo veiklai kontroliuoti ir kai tai nepažeidžia asmens privataus gyvenimo neliečiamumo.

Galimas ir kitas duomenų apie gyventojų pajamas šaltinis klasifikavimo aspektas. Tai mokesčių administratoriaus ir gyventojų teikiami duomenų šaltiniai. Gyventojų pareiga teikti duomenis apie savo pajamas kyla iš MAĮ 40 str. 1 d. nurodyta, kad "mokesčių mokėtojas privalo teikti mokesčių administratoriui deklaracijas ir kitus teisės aktuose nurodytus dokumentus".

Pagrindiniai gyventojų teikiami duomenys yra:

- Deklaracijos.

- Apyskaitos.

- Pranešimai.

Deklaracija - tai "dokumentas, kuriame nurodomi duomenys, reikalingi mokesčiui apskaičiuoti, deklaravimu ar sumokėjimu susiję kiti duomenys". Apyskaita - tai "finansinės veiklos ar statistinis duomenų pateikimas". Pranešimas - tai "oficialus informacijos perdavimas".