Nekilnojamojo turto mokestis (NTM) - tai kasmetinė finansinė prievolė, kuri paveikia daugelį nekilnojamojo turto savininkų Lietuvoje. Nesvarbu, ar esate individualus gyventojas, ar verslo atstovas, supratimas, kaip skaičiuojamas nekilnojamo turto mokestis, yra esminis siekiant išvengti nemalonių staigmenų ir užtikrinti tinkamą mokesčių mokėjimą. Kiekvienam nekilnojamojo turto savininkui svarbu žinoti, kad nekilnojamojo turto mokestis skaičiavimas priklauso nuo kelių esminių veiksnių, kurie gali skirtis priklausomai nuo turto tipo, jo vertės ir net savininko statuso.

Mūsų tikslas - suteikti jums aiškias ir patikimas žinias, kurios leis ne tik suprasti, bet ir efektyviai valdyti su nekilnojamuoju turtu susijusius mokesčius.

Kas ir iki kada teikia nekilnojamojo turto mokesčio deklaraciją KIT711

Kas yra Nekilnojamojo Turto Mokestis (NTM)?

Nekilnojamojo turto mokestis (NTM) yra vietinis mokestis, kurį moka nekilnojamojo turto savininkai. Jo pagrindinis tikslas - prisidėti prie savivaldybių biudžeto formavimo ir užtikrinti viešųjų paslaugų teikimą. Mokestis taikomas ne tik pastatams, bet ir inžineriniams statiniams, kurie yra įregistruoti Nekilnojamojo turto registre. Svarbu atkreipti dėmesį, kad mokestis taikomas ne pačiam turto įsigijimo faktui, o jo turėjimui kiekvienų metų sausio 1 dieną.

NTM Apskaičiavimo Principai

Nekilnojamojo turto mokesčio apskaičiavimas remiasi keliais pagrindiniais komponentais: turto mokestine verte ir savivaldybių nustatytais tarifais.

Turto Mokestinė Vertė

Turto mokestinė vertė yra pagrindas, nuo kurio skaičiuojamas NTM. Ji nustatoma masinio vertinimo būdu VĮ Registrų centro (RC) pagal nustatytą metodiką. Masinis vertinimas atliekamas remiantis statistiniais duomenimis, rinkos tendencijomis konkrečioje vietovėje ir tipinėmis turto charakteristikomis.

Nekilnojamojo turto mokesčio bazė fiziniams asmenims dažniausiai yra mokestinė vertė, o juridiniams asmenims - dažniausiai didesnė iš mokestinės arba vidutinės rinkos vertės.

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifai Lietuvoje svyruoja nuo 0,5 % iki 3 % mokestinės vertės ir yra nustatomi kiekvienos savivaldybės individualiai. Tai reiškia, kad mokesčio dydis už analogišką turtą gali skirtis, priklausomai nuo to, kurioje savivaldybėje jis yra. Norėdami sužinoti konkrečius savo savivaldybės NTM tarifus ir jų taikymo tvarką, rekomenduojame apsilankyti atitinkamos savivaldybės internetinėje svetainėje.

Kai kurios savivaldybės taiko progresinius tarifus, t. y. turto vertę.

Mokesčio tipai: proporcinis ir diferencijuotas

Nekilnojamojo turto mokestis gali būti proporcinis arba diferencijuotas. Proporcinis mokestis taikomas vienodu procentu visiems nekilnojamojo turto objektams nepriklausomai nuo jų kategorijos. Tuo tarpu diferencijuotas mokestis leidžia taikyti skirtingus procentus priklausomai nuo turto paskirties - gyvenamojo, komercinio ar pramoninio.

Šis metodas leidžia atsižvelgti į skirtingus nekilnojamojo turto rinkos aspektus ir padeda užtikrinti, kad mokesčių našta būtų teisingai paskirstyta. NTM ne tik prisideda prie valstybės biudžeto, bet ir skatina efektyvų žemės naudojimą bei plėtros planavimą.

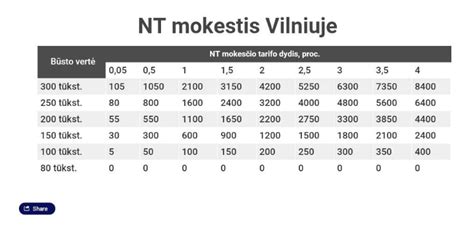

NT Mokesčio Tarifai ir Ribos

NT mokestį moka gyventojai už gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kai jų bendra mokestinė vertė viršija 150 tūkst. eurų sumą.

Bendrai mokestinei vertei viršijus 150 000 eurų, taikomi šie tarifai:

- nuo 150 000 iki 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 300 000 iki 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Neapmokestinamasis nekilnojamojo turto dydis yra 200 000 eurų asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia (įvaikį) iki 18 metų, taip pat vyresnį vaiką su negalia (įvaikį), kuriam nustatytas individualios pagalbos teikimo išlaidų kompensacijos pirmo ar antro lygio poreikis. Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 200 000 iki 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 000 iki 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

NTM taikomas tik tiems savininkams, kurių turto vertė viršija tam tikras įstatymų nustatytas tarifus. Tai padeda sumažinti finansinę naštą socialiai pažeidžiamiems gyventojams, kurie turi mažai turto. Tokiu būdu mokesčių sistema tampa labiau socialiai orientuota ir remia pažeidžiamus gyventojus.

Nekilnojamojo Turto Mokesčio Lengvatos Fiziniams Asmenims

Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymas numato tam tikras lengvatas ir išimtis, kurios gali reikšmingai sumažinti arba visiškai panaikinti mokestinę naštą. Nekilnojamojo turto mokesčio lengvatos fiziniams asmenims yra vienas svarbiausių aspektų, palengvinančių mokesčių naštą.

Pagrindinė lengvata yra netaikomas apmokestinamasis nekilnojamojo turto vertės dydis.

- Bendras neapmokestinamas dydis: Nuo 2024 m. sausio 1 d. gyventojams mokestis netaikomas, jei visų nuosavybės teise priklausančių negyvenamųjų pastatų mokestinė vertė neviršija 150 000 eurų.

- Papildomos lengvatos šeimoms su vaikais: Šeimoms, auginančioms tris ir daugiau vaikų (įvaikių) iki 18 metų, arba neįgalų vaiką, taikoma didesnė neapmokestinamoji suma.

Dėl tikslių sąlygų ir kriterijų visada rekomenduojame pasikonsultuoti su mokesčių specialistais arba atidžiai išnagrinėti Nekilnojamojo turto mokesčio įstatymą ir savivaldybės tarybos sprendimus.

Mokesčio Apskaičiavimo ir Deklaravimo Tvarka

Fiziniai asmenys: Valstybinė mokesčių inspekcija (VMI) kasmet, iki gegužės 1 d., apskaičiuoja mokėtiną NTM sumą už fizinius asmenis ir praneša apie ją per „Mano VMI“ sistemą arba paštu. Mokestis turi būti sumokėtas iki lapkričio 15 d. VMI pranešime nurodomas ne tik mokėtinas dydis, bet ir mokėjimo rekvizitai. Svarbu patikrinti, ar pranešimas gautas ir ar jame pateikti duomenys atitinka Jūsų turimą informaciją.

Juridiniai asmenys: Juridiniai asmenys yra atsakingi už NTM apskaičiavimą ir deklaravimą patys. NTM deklaracija (forma PLN204) teikiama VMI iki sausio 31 d. už praėjusius metus.

Naujas Nekilnojamojo Turto Mokesčio Skaičiavimo Metodas

Nekilnojamojo turto mokestis (NTM) yra esminė finansinė priemonė turinti didelę reikšmę tiek valstybei, tiek savininkams. Nuo 2021 m. sausio 1 d. įsigaliojo nauja mokesčių skaičiavimo tvarka, kuri keičia tradicinius metodus leidžiančius geriau atspindėti nekilnojamojo turto mokestinės vertės ir rinkos realijas.

Pagal naująją tvarką, nekilnojamojo turto mokestis bus skaičiuojamas ne pagal rinkos vertę, t. y. atskiro būsto pirkimo-pardavimo sandorį, o remiantis metinio vertinimo rezultatais. Šie rezultatai nustatomi pagal savivaldybių medianą apskaičiuotą naudojantis „Registro centro“ duomenimis.

Tai reiškia, kad mokesčio dydis bus labiau susijęs su bendromis rinkos tendencijomis, o ne su individualių sandorių variacijomis, nes tai turėtų užtikrinti didesnį stabilumą ir prognozuojamumą. Naujoji tvarka numato, kad proc bus taikomas progresyviai: 0,06% ir 0,1% skirtingoms nekilnojamojo turto vertės riboms.

Vidutiniai Mokesčiai ir Poveikis Gyventojams

Vidutinis nekilnojamojo turto mokestis sudarys apie 16 eurų per metus. Ši suma yra ženkliai mažesnė nei anksčiau skaičiuojami mokesčiai, nes skirtingos savivaldybės nustato ir diferencijuoja tarifus pagal turto naudojimą ir savininkų kategorijas, todėl didžiajai daliai gyventojų turėtų būti mažesnė finansinė našta.

Priėmus šiuos įstatymų pakeitimus 0 pirmosios mokesčio deklaracijos pagal naująją tvarką gyventojus pasieks 2026 metais. Tai suteikia galimybę visiems savininkams laiku pasiruošti ir prisitaikyti prie naujų sąlygų.

Finansų ministerija pabrėžia, kad po diskusijų su visuomene sukurtas mokesčio modelis yra socialiai jautresnis. Du trečdaliai visų būsto, kuriame deklaruota gyvenamoji vieta, savininkų nemokės šio mokesčio, o tai yra yra reikšmingas žingsnis siekiant užtikrinti, kad socialiai remtini asmenys nebūtų apkrauti papildomais finansiniais įsipareigojimais ir suprastų mokesčio tarifus.

Galimybės socialiai remtiniems asmenims

Socialiai remtini ir pensinio amžiaus sulaukę asmenys turės galimybę atidėti mokesčio mokėjimą iki turto perleidimo. Tai ypač naudinga senjorams ir tiems, kurie sunkiai verčiasi, nes suteikia papildomą finansinį lankstumą atsižvelgiant į mokesčio tarifus, nustatytus vietos savivaldybių tarybų.

Asmenys norintys pasinaudoti šia galimybe - turės pateikti prašymą savivaldybėje.

Kaip Sužinoti Savo NT Mokestinę Vertę?

Objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centro svetainėje įvedus NT unikalų numerį. Tai galite padaryti keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, pvz.: Jums reikia kreiptis į Valstybės įmonę Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas nekilnojamajam turtui, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Fizinio asmens prašymu Registrų centras neatlygintinai vieną kartą per mokestinį laikotarpį per 7 darbo dienas jam parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė. Tai galite atlikti dviem būdais:

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Kaip Apskaičiuoti NT Mokestį?

Jei turite daugiau nei vieną NT objektą (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių), sudėkite visų turimų NT objektų mokestines vertes ir taip gausite NT bendrą mokestinę vertę, kurią ir turite nurodyti NT mokesčio deklaracijoje KIT715.

NT mokestis yra apskaičiuojamas ir deklaraciją KIT715 pateikti reikia tuo atveju, kai NT objektų bendra mokestinė vertė viršija nustatytą NT neapmokestinamąjį dydį: bendras neapmokestinamasis nekilnojamojo turto dydis yra 150 000 eurų.

Pvz.: jums priklauso 1/3 namo, kurio mokestinė vertė yra 12 000 eurų, tai turimos dalies mokestinė vertė 12 000 eurų x 1/3 = 4 000 eurų

Jei per metus keitėsi NT bendra mokestinė vertė (buvo parduotas ar įgytas NT) ir (arba) taikytinas neapmokestinamasis dydis, tuomet yra pildoma deklaracijos KIT715 B dalis ir pildomi 6 bei 7 laukeliai.

Dažniausiai pasitaikančios klaidos skaičiuojant nekilnojamojo turto mokestį

Nepaisant aiškių taisyklių, skaičiuojant nekilnojamojo turto mokestį dažnai pasitaiko klaidų:

- Nepasitikrinama naujausia mokestinė vertė: Kaip minėta, mokestinė vertė atnaujinama periodiškai.

- Nepaisoma savivaldybių tarifų skirtumų: NTM tarifai skiriasi priklausomai nuo savivaldybės.

- Nepaisoma reformų ir įstatymų pakeitimų: Mokesčių sistema nuolat tobulinama. Pavyzdžiui, galimi nekilnojamojo turto mokesčio reformos pokyčiai, kurie gali turėti įtakos apskaičiavimui.

Klausimai ir Atsakymai

Ar visada reikia mokėti NT mokestį, jei turiu būstą? Ne, tik jei jūsų NT vertė viršija nustatytą ribą. Pirmas būstas ar vaikai gali lemti didesnę neapmokestinamą ribą.

Kaip sužinoti, ar man priklauso mokėti NT mokestį? Prisijunkite prie VMI sistemos arba naudokite Registrų centro NT vertės įrankį. Jei viršijate ribą - mokestis taikomas.

Kur rasti tikslią savo NT vertę? Registrų centro puslapyje - pagal adresą arba unikalaus numerio paiešką.

Ar reikia mokėti už paveldėtą turtą? Taip, jei jo vertė viršija nustatytą ribą ir nėra taikomos paveldėjimo lengvatos.

Kaip deklaruoti, jei turtą pardaviau metų eigoje? Deklaruoti reikia už laikotarpį, kai buvote savininku. Dalinė suma skaičiuojama proporcingai laikotarpiui.

Ar yra būdų sumažinti mokestį ar išvengti jo? Taip, galima pasinaudoti lengvatomis (pirmas būstas, vaikų skaičius, etc.) arba tikslinti NT vertę, jei ji pervertinta.

Jei norite efektyviai administruoti savo turtą ir mokesčius - Rivile ERP padeda stebėti NT objektus, jų vertes, taikomus tarifus ir deklaracijas.

tags: #nekilnojamo #turto #mokescio #skaiciavimo #pavyzdziai