Nekilnojamojo turto mokestis (NTM) yra svarbus mokestis, kurį moka nekilnojamojo turto savininkai Lietuvoje. Šiame straipsnyje aptarsime NTM ypatumus Klaipėdos mieste, įskaitant mokesčio tarifus, lengvatas ir deklaravimo tvarką. Pagrindinis teisės aktas, reglamentuojantis šį mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ).

Kas Yra Mokesčio Mokėtojai ir Objektas?

Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys. Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, su tam tikromis išimtimis. Tai apima:

- Nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas (su sąlygomis).

- Nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu (kol vykdoma sutartis).

Mokesčio Tarifai Klaipėdoje

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės. Savivaldybės atsižvelgia į įvairius kriterijus, tokius kaip nekilnojamojo turto paskirtis, naudojimas, teisinis statusas, mokestinė vertė, techninės savybės, mokesčio mokėtojų kategorijos ir kt.

Klaipėdos savivaldybės tarybai pateiktas sprendimo projektas, kuriuo siūloma 2026 metams nustatyti 0,5 proc. nekilnojamojo turto mokestį.

Tarifai pagal turto tipą:

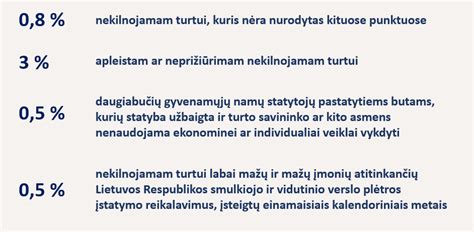

- Apleistam ar neprižiūrimam nekilnojamajam turtui - nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės.

- Pagrindiniam gyvenamajam būstui - nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000, kurį nustato savivaldybės), nustato savivaldybės.

Svarbu pažymėti, kad konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai.

Pagal NTMĮ 6 straipsnio 6 dalį, fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai taikomi skirtingi mokesčio tarifai:

| Mokestinės vertės dalis | Mokesčio tarifas |

|---|---|

| Neviršijanti 50 000 eurų | 0 procentų |

| Viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 procento |

| Viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 procento |

| Viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 procento |

| Viršijanti 600 000 eurų, bet neviršijanti 1 000 000 eurų | 0,8 procento |

| Viršijanti 1 000 000 eurų | 1 procento |

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, mokestinei vertei.

Mokestinis Laikotarpis

Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

Yra numatytos įvairios lengvatos ir išimtys, kurių pagrindu nekilnojamasis turtas gali būti neapmokestinamas arba apmokestinamas lengvatiniu tarifu. Pavyzdžiui:

- Pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį (dydžius), ne mažesnį (mažesnius) negu 450 000 eurų, nustato savivaldybės.

- Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas, naudojamas socialinei globai ir socialinei priežiūrai, pajamoms iš žemės ūkio veiklos gauti, švietimo darbui, esantis kapinių teritorijoje ir kt.

Taip pat neapmokestinamas juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis), priklausantis užsienio valstybių diplomatinėms atstovybėms ir konsulinėms įstaigoms, valstybės ar savivaldybių, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių ir kt.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Deklaravimas ir Sumokėjimas

Nekilnojamojo turto mokesčio deklaravimo ir sumokėjimo tvarka priklauso nuo mokestinio laikotarpio ir mokesčio mokėtojo tipo (fizinis ar juridinis asmuo).

Už 2026 m. ir vėlesnius mokestinius laikotarpius:

- Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

- Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Už 2025 m. ir ankstesnius mokestinius laikotarpius:

- Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

- Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2026 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 3 metus (2026, 2027, 2028 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Klaipėdoje nuo 2026 metų bus taikomas 0,5 proc. komercinio nekilnojamojo turto (NT) mokesčio tarifas. Didesnės nei 450 tūkst. eurų vertės būstui (arba 900 tūkst. eurų - jeigu bendrasavininkai du) bus taikomas 0,1 proc. Uostamiesčio meras Arvydas Vaitkus teigė, kad sprendimas 0,3 proc. Apleistam ar neprižiūrimam nekilnojamajam turtui siūloma taikyti įstatymu leidžiamą maksimalų 5 proc.

Svarbu! Vadovaujantis 2019-06-13 priimto Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymo Nr. X-233 2, 3 ir 6 straipsnių pakeitimo įstatymo nuostatomis, Klaipėdos miesto savivaldybės taryba nenustatė naujų mokesčio tarifų, todėl 2021-2025 m. mokestiniams laikotarpiams galioja tie patys kaip ir 2020 m. nustatyti mokesčio tarifai.

Klaipėdos miesto savivaldybės taryba 2021 m. vasario 25 d. sprendimu Nr. T2-27 atleido savivaldybės biudžeto sąskaita mokesčių mokėtojus, patenkančius į Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos 2021 m. sudarytą pandemijos paveiktų įmonių sąrašą (toliau - Sąrašas), nuo 10 proc. nekilnojamojo turto mokesčio už 2021 m. mokėjimo, o įmones, į Sąrašą įtrauktas pagal ekonominės veiklos rūšių klasifikatoriaus 55.10 klasę „Viešbučių ir panašių laikinų buveinių veikla“ ir 56 skyrių „Maitinimo ir gėrimų teikimo veikla“ - nuo 40 proc. nekilnojamojo turto mokesčio už 2021 m.

Klaipėdos miesto savivaldybės taryba, reaguodama į nepalankią epideminę situaciją ir įvestus karantino apribojimus, 2020 m. gegužės 21 d. sprendimu Nr. T2-100 „Dėl nekilnojamojo turto, žemės ir valstybinės žemės nuomos mokesčių lengvatų mokesčių mokėtojams, nukentėjusiems nuo COVID-19“ visiems mokesčių mokėtojams, patenkantiems į Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos sudarytą mokesčių mokėtojų, nukentėjusių nuo COVID-19, sąrašą (toliau - Sąrašas), suteikė 10 proc. nekilnojamojo turto mokesčio lengvatą.

Klaipėdos savivaldybė iš NT mokesčio 2026 metais tikisi surinkti 12,3 mln. eurų - 7 proc. daugiau nei šiemet (11,46 mln. eurų).