Šiame straipsnyje aptariama negaliojančios hipotekos paskolos teismo praktika, remiantis Lietuvos apeliacinio teismo civiline byla Nr. e2-786-798/2020.

Civilinė byla Nr. e2-786-798/2020 Teisminio proceso Nr. 2-55-3-02679-2017-9 Procesinio sprendimo kategorijos: 3.3.2.5; 3.4.3.7.1 (S) LIETUVOS APELIACINIS TEISMAS N U T A R T I S LIETUVOS RESPUBLIKOS VARDU 2020 m. balandžio 30 d. Vilnius Lietuvos apeliacinio teismo Civilinių bylų skyriaus teisėjų kolegija, susidedanti iš teisėjų Dalios Kačinskienės, Antano Rudzinsko (kolegijos pirmininkas ir pranešėjas), Egidijos Tamošiūnienės, teismo posėdyje apeliacine rašytinio proceso tvarka išnagrinėjo civilinę bylą pagal pareiškėjos uždarosios akcinės bendrovės „Nekilnojamojo turto valdymas“ atskirąjį skundą dėl Vilniaus apygardos teismo 2020 m. kovo 5 d. nutarties, kuria atsisakyta tvirtinti uždarosios akcinės bendrovės „Nekilnojamojo turto valdymas“ kreditorinį reikalavimą atsakovės bankrutuojančios uždarosios akcinės bendrovės „FINIENS“ bankroto byloje.

Ginčo esmė

Byloje kilo ginčas dėl uždarosios akcinės bendrovės (toliau - UAB) „Nekilnojamojo turto valdymas“ kreditorinių reikalavimų pagrįstumo bankrutuojančios uždarosios akcinės bendrovės (toliau - BUAB) „FINIENS“ bankroto byloje.

Pirmosios instancijos teismo nutarties esmė

Vilniaus apygardos teismas 2020 m. kovo 5 d. nutartimi netenkino UAB „Nekilnojamojo turto valdymas“ prašymo dėl kreditorinių reikalavimų patvirtinimo. Pirmosios instancijos teismo nutartis grindžiama šiais argumentais:

- BUAB „FINIENS“ nemokumo administratorius, atlikęs pirminį UAB „Nekilnojamojo turto valdymas“ pareikšto 11 610 077,04 Eur reikalavimo patikrinimą, nustatė, jog pagal pateiktus dokumentus BUAB „FINIENS“ kreditoriui nėra skolinga.

- Iš BUAB „FINIENS“ 2011 m. balandžio 6 d. „Swedbank“, AB teikto įmonės veiklos aprašymo, nustatyta, kad BUAB „FINIENS“ nurodė, jog pagrindinė įmonės veikla buvo gyvenamųjų, komercinių, administracinių pastatų, patalpų įsigijimas, statyba, rekonstrukcija, pritaikymas nuomai, nuoma, rekonstruotų pastatų, patalpų pardavimas.

- Bendrovės įstatinis kapitalas 140 000 Lt (40 546,80 Eur). Viena akcininkė valdanti 100 procentų akcijų buvo L. M. (S. R. motina). Bendrovės nekilnojamojo turto įsigijimus finansuoja vienintelė akcininkė, kuri suteikė bendrovei 9 727 844 Lt (2 817 378,36 Eur) ilgalaikę paskolą.

Pirmosios instancijos teismas, sulyginęs 2010 ir 2011 metų bankrutuojančios bendrovės balansus nustatė, kad įmonės turtas per vienerius metus pastatų ir statinių dalyje padidėjo nuo 3 825 066 Lt (1 107 816 Eur) iki 7 144 487 Lt (2 069 186 Eur), balansas nebaigtų statybų dalyje sumažėjo nuo 3 710 000Lt (1 074 490 Eur) iki 822 547 Lt (238 226 Eur). Vėlesni BUAB „FINIENS“ finansinės atskaitomybės dokumentai, o taip pat ir UAB „Nekilnojamojo turto valdymas“ nuo 2008 metų pagal teisės aktų reikalavimus Juridinių asmenų registro tvarkytojui nebuvo teikiami. Tai rodo, jog tiek BUAB „FINIENS“, tiek UAB „Nekilnojamojo turto valdymas“ savo tikrąją finansinę padėtį slėpė.

Pirmosios instancijos teismas, įvertinęs tai, kad byloje pateiktas UAB „Nekilnojamojo turto valdymas“ 2011 m. rugpjūčio 29 d. pranešimas „Swedbank“, AB patvirtina, kad pagal 2011 m. rugpjūčio 9 d. (Notarinio registro Nr. duomenys neskelbtini) Pastato pirkimo-pardavimo sutartį iš pirkėjo BUAB „FINIENS“ dalis pastato kainos, t. y. 9 550 000 Lt (2 765 871,18 Eur) yra gauta. UAB „Nekilnojamojo turto valdymas“ nurodo, jog 9 550 000 Lt (2 765 871,18 Eur) sumai buvo išrašytas vekselis, kurio faktiškai nėra. Iš Vilniaus apygardos teismo civilinėje byloje Nr. 2-3939-781/2017 UAB „Nekilnojamojo turto valdymas“ pateikto ieškinio atsakovams BUAB „CONSTRUCTION ACE“, BKB Kredito unija „Vilniaus kreditas“, trečiajam asmeniui BUAB „FINIENS“ dėl sandorių pripažinimo negaliojančiais nustatyta, kad UAB „Nekilnojamojo turto valdymas“ kartu su ieškiniu pateikė įmonės debitorių (skolininkų) sąrašą, kuriame BUAB „FINIENS“ kaip skolininkas nebuvo nurodytas. Todėl teismas sprendė, kad BUAB „FINIENS“ pagal 2011 m. rugpjūčio 9 d. (Notarinio registro Nr. 4106-7) Pastato pirkimo-pardavimo sutartį visiškai atsiskaitė.

Byloje pateikta 2011 m. rugsėjo 8 d. Jungtinės veiklos sutartis, kurios 2 straipsnyje nurodyta, jog BUAB „FINIENS“ ir UAB „Nekilnojamojo turto valdymas“ (atstovaujamas direktoriaus R. B.) įsipareigoja bendrai veikti, kooperuodami savo turtą, darbą ir žinias, siekiant bendrų tikslų - atlikti BUAB „FINIENS“ priklausančio pastato, kurio unikalus Nr. (duomenys neskelbtini), esančio (duomenys neskelbtini) rekonstrukcijos darbus. Siekiant pradėti pastato rekonstrukciją, buvo privaloma gauti rekonstrukciją leidžiančius dokumentus. Atsižvelgiant į tai, kad prekybos paskirties pastatas buvo naudojamas visuomenės poreikiams, pastatas priskiriamas ypatingo statinio kategorijai, kurio rekonstrukcijai turi būti paruoštas techninis projektas, atlikta pastato rekonstrukcijos techninio projekto ekspertizė, gauta Kultūros paveldo atsakingos institucijos išvada ir tik po to išduodamas rekonstrukciją leidžiantis statybos leidimas. Nagrinėjamoje dalyje nustatyta, kad jokia pastato rekonstrukcijai būtina dokumentacija statybos leidimo išdavimui nebuvo paruošta. 2013 m. balandžio 10 d. Susitarimu nurodyta Jungtinės veiklos sutartis buvo nutraukta. Nagrinėjamoje dalyje byloje nėra pateikta įrodymų, kurių pagrindu teismas galėtų daryti išvada, jog UAB „Nekilnojamojo turto valdymas“ perdavė kokią nors pinigų sumą Jungtinės veiklos sutartyje numatytų statybos darbų vykdymui. BUAB „FINIENS“ jokių turtinių teisių į neperduotą pinigų sumą neįgijo. Įvertinęs nurodytas aplinkybes, teismas padarė išvadą, jog neegzistuojant piniginės prievolės dalyko fakto perdavimui, BUAB „FINIENS“ neatsiranda pareiga į palūkanų atlyginimą, todėl šalių susitarimas dėl netesybų nėra vykdytinas. UAB „Nekilnojamojo turto valdymas“ reikalavimas dėl 4 215 419,30 EUR skolos ir 1 159 240,32 Eur palūkanų pripažintinas neįrodytu, todėl netenkinamas.

UAB „Nekilnojamojo turto valdymas“ nurodo, kad BUAB „FINIENS“ administratoriui pateikė dokumentus, kurie patvirtina darbų atlikimą 1 490 000,00 Eur (5 144 672 Lt) sumai pagal 2011 m. rugsėjo 2 d. Jungtinės veiklos sutartį. Darbai buvo atlikti remiantis 2012 m. birželio 1 d. Statybos rangos sutartimi, lokalinė sąmata, atliktų darbų aktu ir 2013 m. lapkričio 29 d. PVM sąskaita faktūra CON Nr. 0031. Administratoriui buvo nurodyta, kad minėtų darbų atlikimui UAB „CONSTRUCTION ACE“ samdė UAB „GRANGERAS“. Pirmosios instancijos teismas, išanalizavęs atliktų darbų aktus padarė išvadą, kad jie netikri. Byloje liudytoju apklaustas P. K., buvęs UAB „GRANGERAS“ darbų, (duomenys neskelbtini) vykdytojas, nurodė jog (duomenys neskelbtini) objekte UAB „CONSTRUCTION ACE“ užsakymu 2012-2013 metais, pusantrų - du metus buvo vykdomi įvairūs bendrastatybiniai darbai, buvo įrenginėjamos komercinės prekybos (drabužių parduotuvės, restorano) patalpos, 35-37 butai su židiniais, kaminais, sūkurinėmis voniomis. Gyvenamosios paskirties patalpos buvo beveik visiškai įrengtos, buvo montuojami, sandėliuojami baldai. Atliktų darbų aktai buvo išrašomi UAB „CONSTRUCTION ACE“. UAB „Nekilnojamojo turto valdymas“ nepateikė jokių buhalterinių įrašų apie įsigytas medžiagas ar turėtas išlaidas, atliekant 2011 m. rugsėjo 2 d. Jungtinės veiklos sutartyje numatytus pastato statybos darbus. Iš Nekilnojamojo turto registro centrinio duomenų banko išrašo matyti, jog (duomenys neskelbtini), Administracinio pastato, kurio unikalus Nr. (duomenys neskelbtini), kadastrinių duomenų nustatymo data nebuvo keičiama nuo 1996 m. gruodžio 12 d.

UAB „Nekilnojamojo turto valdymas“ 2012-2013 metų laikotarpiu tiek dėl paminėto administracinio pastato (unikalus Nr. (duomenys neskelbtini), tiek dėl prekybos pastato (unikalus Nr. (duomenys neskelbtini) leidimo statybos darbams neturėjo. Valstybės teritorijų planavimo ir statybos inspekcija, dėl vykdytų statybos darbų 2012 m. rugsėjo 14 d. surašė savavališkos statybos aktą, kuriuo BUAB „FINIENS“ pareikalauta savo lėšomis ne vėliau kaip iki 2013 m. kovo 18 d. likviduoti savavališkos statybos padarinius - nugriauti savavališkai pastatytas statinio konstrukcijas adresu (duomenys neskelbtini) mieste. Inspekcijos reikalavimo pašalinti savavališkos statybos padarinius įvykdymo patikrinimo 2013 m. kovo 29 d. aktu Nr. RPA-00-130329-00066 nustatyta, kad savavališkai pastatytos statinio konstrukcijos nenugriautos (Vilniaus miesto apylinkės teismo civilinė byla Nr. 2-528-535/2014). Šioje byloje nustatyta, kad Statybą leidžiantis dokumentas buvo išduotas tik 2015 m. vasario 17 d. statytojui BUAB „FINIENS“ pagal projektuotojo UAB „GRANGERAS“ parengtą statinio projektą administracinio pastato unikalus Nr. (duomenys neskelbtini) ir dalies prekybos pastato, unikalus Nr. (duomenys neskelbtini) (prekybos negyvenamosios paskirties patalpos unikalus Nr. (duomenys neskelbtini), (duomenys neskelbtini) rekonstrukcijai.

Pirmosios instancijos teismas, vertindamas UAB „Nekilnojamojo turto valdymas“ reikalavimą dėl skolos pagal 2011 m. kovo 18 d. kreditorinių reikalavimų perleidimo ir įskaitymo sutartį, remdamasis nuostata, draudžiančia perleisti tokį reikalavimą, kurio atžvilgiu negalimas išieškojimas, daro išvada, jog UAB „Nekilnojamojo turto valdymas“ neįrodė, kad perėmė iš UAB „LNTV“ reikalavimo teises į realiai egzistuojančią BUAB „FINIENS“ skolą 5 407 000,00 Lt (t. y. 1 565 975,44 Eur) sumai.

Dėl 1 126 775,96 Eur finansinio reikalavimo pagal 2013 m. gruodžio 10 d. sutartį nurodoma, kad UAB „Nekilnojamojo turto valdymas“ ir BUAB „FINIENS“ yra sudariusios 2011 m. rugsėjo 2 d. Jungtinės veiklos sutartį dėl BUAB „FINIENS“ priklausančių pastatų (unikalus Nr. (duomenys neskelbtini), unikalus Nr. (duomenys neskelbtini) esančių (duomenys neskelbtini), rekonstrukcijos, kurios metu planuojama įrengti gyvenamąsias patalpas - apartamentus. Šios sutarties 2 punkte nurodoma, kad UAB „Nekilnojamojo turto valdymas“ įsipareigoja savo lėšomis įsigyti ir į statomus apartamentus patiekti įvairios paskirties baldus. Pirmosios instancijos teismas, išanalizavęs į bylą pateiktus įrodymus - 2013 m. liepos 12 d. Produkcijos gamybos paslaugų sutartį Nr. GJ/20136/07/12, sudarytą tarp UAB „Nekilnojamojo turto valdymas“ ir UAB „GJ baldai“ ir 20 vnt. PVM sąskaitų faktūrų, sprendė, kad byloje nėra pateikta jokių dokumentų, kad UAB „Nekilnojamojo turto valdymas“ kada nors tokias sąskaitas buvo apmokėjęs. Teismas, atsižvelgdamas į nurodytas aplinkybes, padarė išvadą, jog UAB „Nekilnojamojo turto valdymas“ į bylą pateikti dokumentai nepatvirtina prašomos šioje dalyje patvirtinti skolos realumo, todėl reikalavimą patvirtinti 1 126 775,96 Eur skolą pripažino neįrodytu.

Iš byloje pateiktos tarpusavio mokėjimų suvestinės, pagal BUAB „FINIENS“ banko sąskaitų išrašus pateiktus nuo 2010 m. spalio 27 d. iki 2018 m. rugsėjo 1 d. BUAB „FINIENS“ iš viso sumokėjo UAB „Nekilnojamojo turto valdymas“ 5 399 064,99 Eur sumą, o BUAB „FINIENS“ iš UAB „Nekilnojamojo turto valdymas“ viso gavo - 3 947 178,94 Eur sumą. Šių oficialių rašytinių įrodymų pagrindu teismas padarė išvadą, jog BUAB „FINIENS“ pagal tarpusavio atliktus mokėjimus nėra skolinga UAB „Nekilnojamojo turto valdymas“.

Atskirojo skundo ir atsiliepimų į jį argumentai

Apeliantė UAB „Nekilnojamojo turto valdymas“ pateikė atskirąjį skundą, kuriame prašo panaikinti Vilniaus apygardos teismo 2020 m. kovo 5 d. nutartį ir priimti naują sprendimą - pareiškėjos UAB „Nekilnojamojo turto valdymas“ prašymą dėl kreditorinio reikalavimo patvirtinimo tenkinti ir patvirtinti BUAB „FINIENS“ bankroto byloje UAB „Nekilnojamojo turto valdymas“ finansinį reikalavimą 11 610 077,04 Eur sumos reikalavimą. Atskirasis skundas grindžiamas šiais argumentais:

- Pirmosios instancijos teismas netinkamai vertino „Swedbank“, AB įrodymus. Bankas BUAB „FINIENS“ suteikė kreditą, kad bendrovė atsiskaitytų su UAB „Nekilnojamojo turto valdymas“ pagal 2011 m. rugpjūčio 9 d. pirkimo-pardavimo sutartį už parduotą pastatą, kurio unikalus Nr. (duomenys neskelbtini), esantį (duomenys neskelbtini) (vėliau (duomenys neskelbtini)).

- Pirmosios instancijos teismas taip pat netinkamai vertino BUAB „FINIENS“ finansinės atskaitomybės dokumentus, nutartyje yra daug loginių ir faktinių klaidų. Sprendime klaidingai nurodoma, kad BUAB „FINIENS“ bankui „Swedbank“, AB buvo pateikusi 2011 m. gruodžio 31 d. balansą. Iš bylos medžiagos matosi, kad bankui buvo pateiktas ne 2011 m. gruodžio 31 d., o 2011 m. kovo 31 d. balansas. Be to, akivaizdu, kad 2010 m. gruodžio 31 d. balanse negalėjo būti duomenų apie 2011 metais uždirbtą pelną.

- Duomenys apie 2011 metais uždirbtą 36 429 Lt (10 551 Eur) pelną yra paimti iš 2011 m. kovo 31 d. pelno (nuostolių) ataskaitos ir juose yra informacija apie BUAB „FINIENS“ iki 2011 m. kovo 31 d. uždirbtą pelną. Teismas ginčijamoje nutartyje nepaaiškino, kokį ryšį turi jo analizuojama finansinė atskaitomybė su pareiškėjos kreditoriniu reikalavimu. O BUAB „FINIENS“ finansinės atskaitomybės dokumentų duomenys rodo, kad beveik visą turtą iki 2011 m. kovo 31 d. BUAB „FINIENS“ buvo įsigijusi tik iš skolintų lėšų, o iš įmonės veiklos gaunamų pajamų nebūtų užtekę tam, kad BUAB „FINIENS“ būtų galėjusi sumokėti beveik pusę kainos už įsigyjamą turtą - 9 550 000 Lt.

- Taip pat pirmosios instancijos teismas visiškai netinkamai vertino šalių tarpusavio atsiskaitymo santykius pagal 2011 m. rugpjūčio 9 d. tarp BUAB „FINIENS“ ir UAB „Nekilnojamojo turto valdymas“ sudarytą pirkimo - pardavimo sutartį ir santykių ryšį su 2011 m. rugsėjo 8 d. tarp UAB „Nekilnojamojo turto valdymas“ ir BUAB „FINIENS“ sudarytą Jungtinės veiklos sutartį. Kadangi pasirašius 2011 m. rugpjūčio 9 d. pirkimo - pardavimo sutartį BUAB „FINIENS“ tuo metu 9 550 000 Lt neturėjo, todėl BUAB „FINIENS“ prieš pasirašant sutartį išdavė pardavėjui UAB „Nekilnojamojo turto valdymas“ neprotestuotiną paprastąjį vekselį 9 550 000 Lt sumai, nurodant, kad mokėjimo terminas pagal vekselį sueina 2011 m. rugsėjo 9 d.

- Po šio vekselio surašymo BUAB „FINIENS“ tapo skolingas UAB „Nekilnojamojo turto valdymas“ jau pagal šį vekselį, todėl visiškai logiška, kad 2011 m. rugpjūčio 29 d. pranešime „Swedbank“, AB, kuris buvo pateiktas teismui, UAB „Nekilnojamojo turto valdymas“ patvirtino, kad pagal 2011 m. rugpjūčio 9 d., notarinio registro Nr. 4106-7, Pastato pirkimo-pardavimo sutartį, iš pirkėjo - BUAB „FINIENS“ dalį pastato kainos, t. y. 9 550 000 Lt, gavo.

- 2011 m. rugsėjo 8 d. tarp BUAB „FINIENS“ ir UAB „Nekilnojamojo turto valdymas“ buvo pasirašyta Jungtinės veiklos sutartis ir Sutartis dėl įskaitymo. Sutartimi dėl įskaitymo buvo sutarta, kad šalys atlieka priešpriešinių reikalavimų įskaitymą ir 9 550 000 Lt (2 765 871,17 Eur) sumą, kurią BUAB „FINIENS“ turėjo sumokėti pagal 2011 m. rugpjūčio 9 d. neprotestuotiną paprastąjį vekselį, įskaityti kaip UAB „Nekilnojamojo turto valdymas“ įnašą bendrai veiklai. Pasirašius šią sutartį vekselio originalas, kaip ir yra numatyta teisės aktuose, buvo grąžintas BUAB „FINIENS“, todėl kritiškai vertintinas teismo nutarties teiginys, kad vekselio „faktiškai nėra“.

Hipotekos advokato paaiškinimas: kodėl teisininkai mėgsta šias paskolas

Kiekvieno komercinio banko veikla yra pagrįsta kreditavimu. Kreditavimo svarbą išryškina bei poreikį įtakoja augantis vartojimas, būtinybė turėti nuosavą nekilnojamąjį turtą, verslo subjektų nepertraukiamos veiklos užtikrinimas ir kt. Dėl šios priežasties ilgą laiką kreditavimas buvo traktuojamas kaip esminis valstybės ekonomikos variklis.

Teigtina, kad kiekvienas bankas turi valdyti savo turtą bei įsipareigojimus taip, kad visada būtų suderinti paskolų grąžinimo bankui terminai ir lėšų išmokėjimo banko klientams terminai, t.y. bankas turi užsitikrinti, kad pinigai gaunami iš skolininkų, ir pinigai, kuriuos bankas turi sumokėti kreditoriams, mokėjimo terminai sutaptų.

Tik taip gali būti užtikrinamas banko likvidumas bei tai gali būti pasiekiama skolinant lėšas pagal žemiau pateiktą schemą (~žr. pav. 1).

Šiuo metu finansinio kreditavimo svarba ir asmeninės gyvenimo kokybės gerinime, kaip pavyzdžiui galimybė įsigyti asmeninį nekilnojamąjį turtą, kilnojamąjį turtą ar gauti lėšas vartojimui. Esant komerciniams ir su jais susijusiems santykiams, labai svarbu tapo užtikrinti civilinės apyvartos stabilumą, tinkamą ir savalaikį tarpusavio sutartinių ir kitokių įsipareigojimų vykdymą.

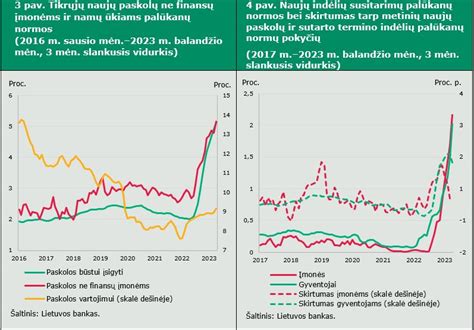

R.Juodka (2006, p. 24) teigia, kad nuo minėtos sąlygos tiesiogiai priklauso finansinis įmonių stabilumas, tolesnė efektyvi verslo plėtra, sisteminės verslo rizikos mažėjimas. Pradėjus lėtėti ekonomikai bei atsiradus sąstingiui finansinėse rinkoje, ženkliai padidėjo nemokūs fiziniai bei juridiniai subjektai, kas savo ruožtu įtakoja probleminių kreditų komerciniuose bankuose didėjimą.

Lietuvos banko (2011) duomenimis, 2006 m. bankų klientams buvo paskolinta 38,6 mln. litų, tuo tarpu 2008 m. buvo paskolinta net 71,4 mln. litų. Pastebėtina, kad pradėjus lėtėti ekonomikai, 2010 m. bankų klientams buvo suformuoti atidėjiniai - už 4,7 mlrd. litų, 2011 m. sausio 1 d. - 5 mlrd. litų.

Valstybės ekonominiam ir finansiniam sektoriui išgyvenant sunkmetį, itin didelis dėmesys skiriamas fizinių ir juridinių asmenų nemokumo, restruktūrizavimo, bankroto, išieškojimo procesų, probleminių kreditų analizei. Kiek kreditorių interesų užtikrinimui skiriamas nedidelis dėmesys. Būtina analizuoti minėtas problemas išryškina Įmonių bankroto valdymo departamento prie Ūkio ministerijos pateikiami duomenys: 1993 - 2011 m. birželio 30 d. likviduotos dėl bankroto 6950 įmonių kreditorių reikalavimai bankroto proceso pradžioje siekė 9476,2 mln. Lt, iš jų per visą bankroto procesą patenkinta 1300,4 mln. Lt, likviduotų įmonių bendras kreditorių reikalavimų patenkinimas sudaro 13,7 proc. Šiuo pažymėtina, įkeisto turto turėtojų patvirtinti kreditorių reikalavimai sudarė 1949,3 mln. Lt, patenkinti kreditorių reikalavimai sudarė 501,6 mln. Lt arba 25,7 proc. Tuo tarpu, bankų negarantuoti įkeitimu patvirtinti kreditoriniai reikalavimai sudarė 668,3 mln. Lt, patenkinti tik 5,8 proc., kas sudaro 38,5 mln. Lt.

Taigi, kiekvienam kreditoriui ypatingai svarbu būti tikram, jog piniginė prievolė bus įvykdyta arba kad bus užtikrinta jo interesų apsauga, jei prievolė nebus įvykdyta.

tags: #negaliojancia #hipotekos #paskolos #teismas