Nekilnojamojo turto nuoma Lietuvoje yra populiarus būdas gauti papildomų pajamų, tačiau svarbu žinoti apie mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu. Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui.

Svarbu pažymėti, kad civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika. Patalpų nuomos veikla nėra apmokestinama PVM. Tačiau, jei nuomojate butą, esantį Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės.

Šiame straipsnyje aptariami pagrindiniai buto savarankiško turto įstatymo aspektai Lietuvoje, susiję su PVM, GPM, NTM ir nuomos sutartimis. Svarbu atkreipti dėmesį į tai, ar nuomotojas ir nuomininkas yra PVM mokėtojai, kokia veikla vykdoma patalpose, ir kokios sąlygos numatytos nuomos sutartyje. Taip pat svarbu žinoti apie galimas PVM lengvatas ir išimtis, bei GPM tarifus, taikomus turto nuomos pajamoms.

Nekilnojamojo turto nuoma - ką reikia žinoti norint išnuomoti turtą? | Teisinėkonsultacija.lt

PVM Aspektai Nuomojant Butą

Patalpų nuomos veikla nėra apmokestinama PVM. Tačiau savo esme nesudėtingi civiliniai sandoriai gali būti susiję su PVM skaičiavimo problematika. Buto, esančio Latvijoje, nuoma yra Latvijos PVM objektas, net jeigu butas nuomojamas lietuviams. Gyvenamojo namo pardavimui ir nuomai taikomos skirtingos PVM taisyklės.

Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos. Gyvenamųjų patalpų trumpalaikė nuoma (iki 2 mėn.) yra apmokestinama 21 proc. PVM. Metų eigoje keičiasi vienas iš nuomininkų. Nuomotojas išnuomoja pastatą nuomininkui, nuoma neapmokestinama PVM. Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Jeigu pelno nesiekianti įmonė yra ne PVM mokėtoja ir patalpos bus nuomojamos be PVM, t. y. jos registruoti VMI nereikia. Jeigu pagal nuomos sutartį įmonė patalpas perėmė 2017 m., tai kreditine PVM sąskaita faktūra mažina 2015-2020 m. mokestinius nuostolius. Jeigu pardavėjas išrašytoje PVM sąskaitoje faktūroje nurodė ne 9 proc., o 21 proc., svarbu atkreipti į tai dėmesį. Pirko apgyvendinimo paslaugą su 21 proc. PVM.

Biurų centro nuoma ne PVM mokėtojui PVM neapmokestinama. Negyvenamųjų patalpų nuoma PVM neapmokestinama, o automobilių stovėjimo vietų - apmokestinama.

Mišri veikla ir PVM atskaita

Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM. Patalpas su PVM išnuomojusi įmonė nepraras teisės į PVM atskaitą.

Patalpų nuoma be PVM, nesavarankiškos komunalinės paslaugos ir 5 proc. nuomoja patalpas ir balansuoja ant 95 proc. Pagal PVMĮ atskaityti 100 proc. paprastojo remonto PVM atskaitomas iš karto.

PVM sąskaitos faktūros

Prievolė išrašyti PVM sąskaitą faktūrą pagal PVMĮ atsiranda nedelsiant, kai paslauga suteikiama. PVM sąskaitos faktūros atgaline data nėra rašomos.

Nuomos sutartis ir PVM

Nuomos PVM turėtų būti skaičiuojamas, jeigu taip buvo susitarta nuomos sutartyje arba nuomos sutartis keičiama. Nuomotojas išnuomoja pastatą nuomininkui, nuoma neapmokestinama PVM. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai.

Kai įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI. Tik dėl to, kad VšĮ bus įregistruota kaip PVM mokėtoja, nuomotojas neturės teisės pradėti skaičiuoti PVM. Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės.

Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai.

SVARBU: Pagal thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas. Trumpalaikė nuoma yra PVM objektas. Gyvenamųjų patalpų nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai, bet jei nuoma trumpesnė negu 2 mėnesiai, tuomet PVM taikomas.

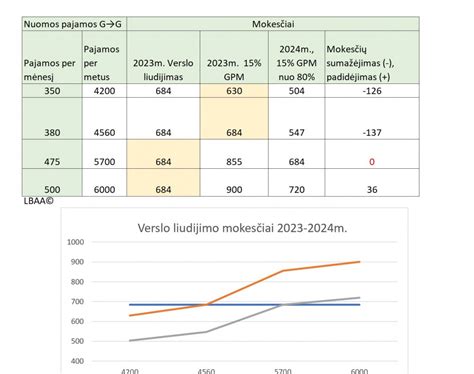

Tačiau, kaip apmokestinti nuomos pajamas? VL įsigyjamas kiekvienam NT objektui atskirai. VL pajamų riba nuo 2026 m. GPM tarifai (skaičiuojami tik pajamoms, kurios patenka į progresinį apmokestinimą) nuo 2026 m. Svarstėme iki 2025 m. ar verta rinktis verslo liudijimą, tačiau, progresiniai GPM tarifai nuo 2026 m. Pavyzdžiui, verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų.

Gyventojų Pajamų Mokestis (GPM)

Nuolatinio LT gyventojo pajamų mokesčio objektas yra visos Lietuvoje ir užsienyje gautos pajamos. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose. Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc.

Gautas nekilnojamojo turto nuomos pajamas iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkančių santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos. Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1 dalyje nustatytą 20 procentų pajamų mokesčio tarifą.

Ši lentelė apibendrina GPM tarifus, taikomus turto nuomos pajamoms:

| Pajamų rūšis | Tarifas | Pastabos |

|---|---|---|

| Nuomos pajamos (iki 120 VDU) | 15% | Jei bendra suma su kitomis pajamomis neviršija 120 VDU |

| Nuomos pajamos (virš 120 VDU) | 20% | Pajamos, viršijančios 120 VDU ribą |

Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis (neatsižvelgiant į tai, kad tokios pajamos nelaikomos pajamomis, gautomis iš gyvenamųjų patalpų nuomos veiklos, vykdytos su verslo liudijimu). Šios pajamos žymimos 90 pajamų rūšies kodu. Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos (įskaitant ir iš gyvenamųjų patalpų, nuomotų neįsigijus gyvenamosios paskirties patalpų nuomos verslo liudijimo, bei iš juridiniams asmenims nuomotų gyvenamųjų patalpų) deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu.

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio. Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Mokesčių Deklaravimas Lietuvoje

Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Nekilnojamojo Turto Mokestis (NTM)

NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo. Iš gyventojo perimtų patalpų nekilnojamojo turto mokestį moka įmonė, net jeigu remonto nebaigė. Nors šalys sutartyje susitarė, kad NTM mokės gyventojas, vis dėlto pagal NTMĮ mokesčio mokėtoja laikoma įmonė.

NTM už 2021 m. NTM mažinamas 25 proc., jeigu nuomininkai vykdo tam tikrą Vilniaus m. veiklą.

Štai ką dar svarbu žinoti: Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

Nuomos Sutartys ir Sandoriai

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Akcininkas gali nuomoti visas patalpas savo įmonei, o ši pernuomoti kitiems, arba pats vykdyti nuomos veiklą. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Remonto Darbai ir Kompensacijos

Nuomininko kompensuojami remonto darbai. Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati. Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu. Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. iki 2019 m., tuomet remonto darbai kompensuojami nuomininko.

Nuomos sąnaudos

Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos. Turto nuomos kaštų kompensavimas.

Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo.

Avansai ir Užstatai

Nors sutartyse dažniausiai šalys susitaria dėl užstato grąžinimo, vis dėlto jie grąžinami retai.

Individuali Veikla ir Verslo Liudijimai

Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams. Gyvenamųjų patalpų nuomos verslo liudijimas nesuteikia teisės teikti paslaugas juridiniam asmeniui. Patalpų nuoma, kitaip nei kaimo turizmo ar apgyvendinimo paslaugos, nėra laikoma gyventojo individualiąja veikla.

Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla. Gautos pajamos apmokestinamos taikant 15 proc.

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą. Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį.

Kiti Svarbūs Aspektai

Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį. Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą. Butui įrengti įsigytas turtas bus prekės - buto dalis, jeigu butas yra skirtas parduoti.

Mokestiniai nuostoliai - tai iš esmės praėjusių metų leidžiami atskaitymai.

Situacijos

- Veikla uždrausta ir nevykdoma.

- Darbuotojai dirba nuotoliniu būdu.