Individualios veiklos pajamos - tai pajamos iš individualios veiklos, įskaitant pajamas iš individualios veiklos turto, išskyrus nekilnojamąjį turtą. Individualią veiklą vykdantis asmuo pajamų mokestį nuo šios veiklos pajamų (B klasė) privalo sumokėti ir šias pajamas deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d. Registracijos numeris KM0516.

Individuali veikla - tai savarankiška veikla, kuria versdamasis gyventojas siekia gauti pajamų ar kitokios ekonominės naudos per tęstinį laikotarpį, neatsižvelgiant į tai, ar ši veikla pelninga ar nepelninga.

Nustatant, ar gyventojo veikla atitinka individualios veiklos požymius, rekomenduotina nesivadovauti vienu iš kriterijų (pvz., vien sandorių skaičiumi), o būtina įvertinti visas veiklos vykdymo aplinkybes: tęstinumą; ekonominės naudos siekimą; savarankiškumą.

Kad gyventojas būtų laikomas vykdančiu individualią veiklą, jo sandoriams turi būti būdingas tam tikras tęstinumas taip pat siekimas gauti ekonominės naudos. Atsitiktiniai sandoriai, kuriuose nėra „verslumo“ elementų, negali būti laikomi individualios veiklos požymiais. Atitinkamais atvejais ir ne vieną analogišką sandorį per trumpą laiką sudaręs gyventojas dažniausiai nelaikomas vykdančiu individualią veiklą (pvz., į užsienį išvykstantis gyventojas parduoda kelis vienodus daiktus).

Tačiau atkreiptinas dėmesys, į tai, kad kartais ir be sandorių tęstinumo, iš tam tikrų aplinkybių galima daryti išvadą, kad gyventojas vertėsi individualia veikla. Tokiomis aplinkybėmis gali būti: naudos dydis ir tai, kokią visų gyventojo pajamų dalį sudaro ši nauda, taip pat su naudos gavimu susijusios sąnaudos.

Veiklos savarankiškumas pasireiškia per individualią veiklą vykdančio gyventojo santykį su kita sandorio šalimi, kuri turi iš esmės skirtis nuo darbdavio ir darbuotojo santykių, t. y. jo santykiuose su kita sandorio šalimi neturi būti darbo santykiams būdingų požymių - susitarimo dėl darbo apmokėjimo, darbo vietos ir funkcijų, darbo laiko, atostogų ir pan. Gyventojas pats sprendžia su savo veikla susijusius klausimus, pats dengia savo išlaidas, susijusias su veiklos vykdymu. Teises aktai Registracijos numeris KM0504.

Individualios veiklos pajamų apmokestinimas

Individualios veiklos pajamų pagal pažymą (išskyrus žemės ūkio veiklos pajamų) apmokestinimas nuo 2026-01-01:

Jeigu metinė apmokestinamųjų individualios veiklos pajamų suma neviršija 42 500 Eur per metus, nuo individualios veiklos pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 20 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą. Taikomas pajamų mokesčio tarifas nepriklauso nuo vykdomos individualios veiklos rūšies.

Pagal nustatytas formules individualios veiklos apmokestinamosioms pajamoms (iš pajamų atėmus išlaidas) neviršijančioms 20 000 Eur taikomas 5 proc. pajamų mokestis. Apmokestinamosioms pajamoms nuo 20 000 Eur iki 42 500 Eur, priklausomai nuo jų dydžio, taikomas pajamų mokestis didėja nuo 5 proc. iki 20 proc.

Jeigu per metus gautos (uždirbtos) individualios veiklos apmokestinamosios pajamos viršija 42 500 Eur, pajamų mokesčio kreditas netaikomas ir visa tokių pajamų suma, kartu su kitomis metinėmis pajamomis, priklausomai nuo gautų pajamų dydžio apmokestinama taikant 20, 25, 32 proc. tarifus.

Pavyzdys

Jeigu gyventojas 2026 m. gaus 45 000 Eur individualios veiklos apmokestinamųjų pajamų, jos bus apmokestinamos taikant 20 proc. pajamų mokesčio tarifą ir nuo apmokestinamųjų individualios veiklos pajamų reikės mokėti 9 000 Eur (45 000 x 20 / 100) pajamų mokesčio sumą. Kadangi apmokestinamųjų individualios veiklos pajamų suma viršija 42 500 Eur, tai pajamų mokesčio kreditas 45 000 Eur sumai netaikomas.

Individualios veiklos pajamų apmokestinimas nuo 2018-01-01 iki 2025-12-31:

Nuo individualios veiklos pajamų mokėtino pajamų mokesčio dydis nustatomas iš metinėms apmokestinamosioms pajamoms pritaikius 15 proc. pajamų mokesčio tarifą gautos sumos atėmus pajamų mokesčio kredito sumą. Taikomas pajamų mokesčio tarifas nepriklauso nuo vykdomos individualios veiklos rūšies.

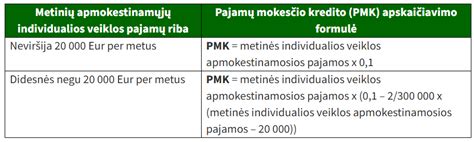

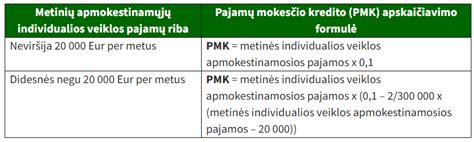

Atkreiptinas dėmesys, kad pagal nustatytas formules individualios veiklos pelnas neviršijantis 20 000 Eur per metus, faktiškai apmokestinamas 5 proc. tarifu, o kai metinis pelnas viršija 20 000 Eur per metus, taikomas pajamų mokesčio tarifas didėja, kol pasiekia nekintantį 15 proc. pajamų mokesčio tarifą (kai pelnas siekia 35 000 Eur per metus).

Svarbu: apskaičiuojant pajamų mokestį už 2019 m. ir vėlesnius mokestinius laikotarpius, gyventojo pagal individualios veiklos pažymą vykdomos individualios veiklos (ar veiklų, jei pagal pažymą vykdoma ne viena veikla) pajamos ir pajamos iš žemės ūkio veiklos (jeigu gyventojas yra PVM mokėtojas) yra sumuojamos, o leidžiami atskaitymai priskiriami visoms gyventojo gautoms (uždirbtoms) individualioms pajamoms.

Išsamesnę informaciją apie individualios veiklos apmokestinimo tvarką nuo 2018-01-01 iki 2025-12-31 rasite čia. Individualios veiklos skaičiuoklė yra pateikiama čia. Teises aktai Registracijos numeris KM0517.

Pajamų pripažinimo principai

Pinigų apskaitos principas

Gyventojo, kuris verčiasi individualia veikla ir: nėra įregistruotas PVM mokėtoju ir / arba savo individualiai veiklai nėra priskyręs ir joje nenaudoja ilgalaikio turto, pajamos pripažįstamos pagal pinigų apskaitos principą, t. y. jų gavimo momentu.

Nuo 2023-01-01 individualią veiklą vykdantys gyventojai, neturintys prievolės taikyti kaupimo apskaitos principo, gali pasirinkti kurį (pinigų ar kaupimo) apskaitos principą taikyti.

Kaupimo apskaitos principas

Gyventojo, kuris verčiasi individualia veikla ir: yra įregistruotas PVM mokėtoju ir / arba savo individualiai veiklai yra priskyręs ilgalaikį turtą, pajamos pripažįstamos kaupimo apskaitos principu.

Kaupimo principo esmė ta, kad pajamos registruojamos tada, kai jos uždirbamos, o sąnaudos - jų susidarymo metu, neatsižvelgiant į pinigų gavimo ar išmokėjimo momentą. Pavyzdžiui, prekių pardavimo pajamos pripažįstamos uždirbtomis tada, kai prekės yra parduotos, o pajamos už paslaugas laikomos uždirbtomis, kai paslaugos arba darbai yra atlikti.

Iki 2022-12-31 gyventojas negalėjo savarankiškai pasirinkti taikyti kaupimo principą, jeigu nebuvo įregistruotas PVM mokėtoju arba nebuvo priskyręs savo individualiai veiklai ilgalaikio turto. Nuo 2023-01-01 individualią veiklą vykdantys gyventojai, neturintys prievolės taikyti kaupimo apskaitos principo, gali pasirinkti kurį (pinigų ar kaupimo) apskaitos principą taikyti.

Gyventojas, kuris verčiasi individualia veikla ir yra įregistruotas PVM mokėtoju ir / arba savo individualiai veiklai priskiria ir joje naudoja ilgalaikį turtą privalo pereiti prie pajamų pripažinimo pagal kaupimo apskaitos principą, tą mokestinį laikotarpį, kurį individualia veikla besiverčiantis gyventojas įregistruojamas PVM mokėtoju arba priskiria turtą individualiai veiklai.

Individualia veikla besiverčiantys gyventojai, pradėję taikyti kaupimo apskaitos principą, jį taiko iki veiklos pabaigos. Jeigu gyventojas išregistruojamas iš PVM mokėtojų arba nustoja savo veikloje naudoti ilgalaikį turtą, t. y. nelieka pagrindo, pagal kurį gyventojas perėjo prie kaupimo principo, jis vis tiek turi pajamas pripažinti pagal kaupimo apskaitos principą iki veiklos pabaigos.

Jeigu gyventojas vykdo kelių rūšių individualią veiklą, pajamas iš skirtingų veiklos rūšių turi pripažinti pagal tą patį apskaitos principą. Vadinasi, gyventojas, vykdantis kelių rūšių individualią veiklą, kuriam atsirado prievolė pereiti prie pajamų pripažinimo pagal kaupimo apskaitos principą, turi taikyti šį principą apskaičiuodamas pajamas iš kiekvienos vykdomos veiklos rūšies. Teises aktai Registracijos numeris KM0511.

Mokesčio išskaitymas perkant prekes ar paslaugas iš individualią veiklą vykdančio asmens

Paprastai įmonė, pirkdama prekes ar paslaugas iš gyventojo įregistravusio individualią veiklą, gyventojų pajamų mokesčio išskaičiuoti neturi (B klasės pajamos). Įmonė, išmokėdama išmokas asmeniui, kuris yra įregistravęs individualią veiklą, privalo išskaičiuoti pajamų mokestį (A klasės pajamos) šiais atvejais: kai perka nenukirstą mišką, apvaliąją medieną; moka už (sportininko ir (arba) atlikėjo) paslaugas; perka atliekas.

Tačiau atlygis atlikėjui už pasirodymą asmeniniuose vakarėliuose, vestuvėse, gimtadieniuose ir pan. renginiuose, kurie nėra vieši, yra priskiriamas B klasės pajamoms, nuo kurių pajamų mokestį turi sumokėti pats atlikėjas. Teises aktai Registracijos numeris KM0515.

Jei indidivualią veiklą pagal pažymą (pavyzdžiui, dailininkų - apipavidalinimo specialistų (grafikos dizainerių) veikla) vykdantis gyventojas sudaro autorinę sutartį (pavyzdžiui, kuriamas dizainerio produktas), atlygis už šias paslaugas yra priskiriamas individualios veiklos pajamoms. Teises aktai Registracijos numeris KM0518.

Savarankiška sporto/atlikėjo veikla

Savarankiška sporto veikla

Tai sportininkų - šachmatininkų, atletų, golfo žaidėjų veikla ir pan., komandinių sporto šakų atstovų - krepšininkų, rankininkų, ledo ritulininkų ir pan. veikla.

Sportininkais nelaikomi: nardytojai, alpinistai (išskyrus dalyvaujančius kopimo varžybose) ir kitais panašiais užsiėmimais pramogai užsiimantys gyventojai; treneriai ir visas kitas sportininkus „aptarnaujantis“ personalas (pvz., masažuotojai).

Savarankiška atlikėjo veikla

Aktoriaus, dainininko, muzikanto, dirigento, šokėjo ar kito vaidinančio, dainuojančio, skaitančio, deklamuojančio ar kitaip atliekančio literatūros, meno, folkloro kūrinius ar cirko numerius gyventojo, taip pat orkestro, ansamblio ar choro vadovo ir dirigento) rengimosi viešam pasirodymui ir dalyvavimo viešame pasirodyme veikla.

Atlikėjais nelaikomi: gyventojai, dalyvaujantys kūrinio sukūrime arba rengimosi viešam pasirodymui procese, tačiau nedalyvaujantys kūrinį viešai atliekant ar pasirodant; kino aktoriai, dalyvaujantys kino kūrime; konferencijų dalyviai, televizijos programų svečiai, dalyvaujantys diskusijose spec. laidose, ir pan. Kūrinio sukūrimas, atlikėjų veiklos kontekste, neapima dailininko, skulptoriaus, kompozitoriaus ar rašytojo veiklos. Teises aktai Registracijos numeris KM0523.

Individuliai sporto / atlikėjo veiklai nepriskiriama veikla, kuri nėra susieta su konkrečiu sporto renginiu / pasirodymu, tarkim, reklama, susijusi tik su sportininko / atlikėjo vardu ar jo, kaip sportininko / atlikėjo, pasiekimais. Tokia veikla gali būti priskirta individualiai reklamos veiklai. Atitinkamai, tokios veiklos pajamos apmokestinamos kaip individualios (ne sportininko / atlikėjo) veiklos pajamos. Teises aktai Registracijos numeris KM0527.

Nuolatinis Lietuvos gyventojas, mokestiniu laikotarpiu vykdęs individualią veiklą, turi užpildyti GPM311 formos deklaraciją ir deklaracijos GPM311C priedą, net ir tuo atveju, jeigu individualios veiklos pajamų negavo. Teises aktai Registracijos numeris KM0525.

Taip, advokatai (advokatų padėjėjai), notarai (notarų padėjėjai), antstoliai (antstolių padėjėjai) privalo pateikti metinę pajamų deklaraciją net ir tuo atveju, jeigu mokestiniu laikotarpiu veikla buvo sustabdyta ir individualios veiklos pajamų negavo. Teises aktai.

Individualios veiklos turtas - tai toks turtas (arba jo dalis), kurį gyventojas (ūkininkas) priskiria ir naudoja tik savo individualiai veiklai vykdyti.

Individualios veiklos turto pardavimo apmokestinimas

Komentare paaiškinama, kad gyventojo individualiai veiklai naudoto turto pardavimas pajamų mokesčiu gali būti apmokestinamas skirtingai.

pardavus kilnojamąjį turtą nutraukus individualią veiklą, arba pardavus nenutraukus veiklos, bet prieš pardavimą pateikus Valstybinei mokesčių inspekcijai FR0457 formą, t. y. Kai parduodamas individualiai veiklai naudotas turtas, iš gautų pajamų galima atimti turto įsigijimo išlaidas.

Pavyzdys. Ūkininkas parduoda individualiai veiklai naudotą žemės ūkio techniką už 25 000 Eur. Technika buvo pirkta už 50 000 Eur ir prieš pradėdamas naudoti turtą veiklai ūkininkas pateikė VMI formą FR0457.

GPMĮ 10 straipsnio komentare paaiškinama, kad pajamos, gautos už parduotą ar kitaip nuosavybėn perleistą individualios veiklos turtą, apmokestinamos ta pačia tvarka, kaip ir iš individualios veiklos gautos pajamos. Vadinasi, parduotas individualios veiklos turtas apmokestinamas 15 proc. pajamų mokesčio tarifu, mokėtiną pajamų mokesčio sumą apskaičiuojant GPMĮ 182 str. Mokėtina pajamų mokesčio suma bus apskaičiuojama taip: metinės apmokestinamosios pajamos x 15 proc.

Pavyzdys. Ūkininkas 2017 m. kovą įsigijo traktorių už 15 000 Eur ir iškart pradėjo naudoti individualiai veiklai (pateikė VMI formą FR0457). 2019 m. rugsėjį traktorių pardavė už 16 000 Eur. GPM = metinės apmokestinamosios pajamos x 15 proc. Apmokestinamosios pajamos = pardavimo pajamos - turto įsigijimo išlaidos, t. y. šio turto pardavimo pajamos bus priskiriamos gyventojo asmeninėms pajamoms, o ne individualios veiklos pajamoms. Tokioms pajamoms bus taikomos ne individualios veiklos turto pardavimo pajamų apmokestinimo nuostatos.

Vadinasi, apskaičiuojant mokėtiną pajamų mokesčio sumą netaikomas PMK. Toks pardavimas apmokestinamas 15 proc. pajamų mokesčio tarifu.

Pavyzdys. Ūkininkas 2017 m. kovą nusipirko traktorių už 15 000 Eur ir iškart pradėjo naudoti individualiai veiklai (pateikė formą FR0457). 2019 m. gegužę ūkininkas pateikė VMI formą FR0457, kurioje nurodė, kad traktoriaus individualiai veiklai nenaudos nuo 2019 m. gegužės 31 dienos. 2019 m. rugsėjį traktorių pardavė už 16 000 Eur. Apmokestinamosios pajamos = pardavimo pajamos - turto įsigijimo išlaidos, t. y. GPM = 4 500 x 15 proc.

Jei individualiai veiklai buvo naudojamas (pranešta VMI formoje FR0457) nekilnojamas pagal prigimtį daiktas, jo pardavimo pajamos nelaikomos individualios veiklos pajamomis. Vadinasi, apskaičiuojant mokėtiną pajamų mokesčio sumą, nebus netaikomas PMK. Tokios pajamos deklaruojamos GPM308 T priede. Pardavimas apmokestinamas 15 proc.

Pavyzdys. Ūkininkas 2011 m. spalį įsigijo sandėlį už 35 000 Eur ir iškart pradėjo naudoti individualiai veiklai (pateikė VMI formą FR0457). 2019 m. balandį sandėlį pardavė už 23 000 Eur. GPM = 5 500 x 15 proc.

Jeigu kito neregistruotino turto pardavimo pajamos (gautos nevykdant individualios veiklos) per metus neviršija 2 500 Eur, tokiu atveju gyventojų pajamų mokesčio mokėti nereikia. Į 2500 Eur įskaičiuojamos visos iš neregistruotino turto pardavimo gautos pajamos, įskaitant nenukirsto miško ir apvaliosios medienos pardavimo pajamas.

Jeigu kito neregistruotino turto pardavimo pajamos per metus viršija 2 500 Eur, gyventojų pajamų mokestis (GPM) nuo šių pajamų yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina ** - privalomi mokėjimai*** - 2500 Eur) x 15 proc.

Kur:

- *pardavimo pajamos - tai suma, už kurią pardavėte neregistruotiną turtą;

- **įsigijimo kaina - išlaidos, kurias patyrėte įsigyjant kitą neregistruotiną turtą, pvz., asmeninių daiktų pirkimo kaina. Daugiau informacijos apie turto įsigijimo kainos nustatymą rasite čia;

- ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant kitą neregistruotiną turtą.

Kito neregistruotino turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų kito neregistruotino turto pardavimo pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Kaip apmokestinamos nekilnojamojo turto pardavimo pajamos?

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- *pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- **įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles. Daugiau informacijos apie turto įsigijimo kainos nustatymą rasite čia;

- ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.). Išsamesnę informaciją rasite čia.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

tags: #ne #individualios #veiklos #turto #pardavimo #pajamos