Turto vertinimas yra svarbi ekonominės veiklos dalis, kurios metu nustatoma objekto vertė rinkoje. Lietuvoje turto vertinimo procesą ir vertintojų veiklą reglamentuoja įvairūs teisės aktai ir standartai. Šiame straipsnyje aptariami pagrindiniai reikalavimai, keliami turto vertintojams, bei metodikos, kuriomis jie vadovaujasi.

Turto ir verslo vertintojo profesijos, turto ir verslo vertinimo veiklos istorija Lietuvoje artėja prie dvidešimties metų. Šios veiklos teisinio reguliavimo aktai turi penkiolikos metų ar kiek ilgesnę istoriją, kitusią kartu su vertinimo paslaugų plėtote. Straipsnio tikslas - apžvelgti Lietuvos turto vertintojų profesinės veiklos reglamentavimo ir teisinio reguliavimo principus, jų kaitą formuojant vertintojų profesinės parengties ir brandos dalykus.

Reikia pabrėžti, kad turto vertinimo veiklos ir jos reglamentavimo istorija Lietuvoje išties trumpa, prasidėjusi netikėtu, iki galo gerai nesuvoktu socialiniu užsakymu po Lietuvos nepriklausomybės atkūrimo. Turto ir verslo vertinimo procedūros sudėtingumas, prisiimama atsakomybė diktavo ir tebediktuoja gana aukštus reikalavimus asmens, pretenduojančio į turto ar verslo vertintojus, intelektinėms savybėms ir galimybėms, asmeniniams gebėjimams, gyvenimiškai patirčiai. Turto vertinimas yra intelektinė veikla, reikalaujanti savianalizės, savistabos, savęs kaip specialisto ugdymo, savireguliavimo.

Pažymėtina, kad vertintojo kaip profesionalios veiklos specialisto formavimasis vyko savarankiškai ir kiek anksčiau nei specializuoto mokymo programomis sugebėjo reaguoti šalies aukštosios mokyklos, universitetai. Pirmosios bangos turto vertintojai 1994-1996 m. parengė ir pateikė Lietuvos Respublikos Vyriausybei aiškius kriterijus ir principus, pirmųjų teisės aktų, reglamentuojančių turto vertinimo veiklą, projektus (Bendrieji turto vertės nustatymo principai, 1995; Turto vertinimo metodika, 1996).

Prie Finansų ministerijos 1995 m. suformuota Atestacinė komisija nuveikė didelį darbą formuluodama ir formuodama kvalifikacinius reikalavimus turto ir verslo vertintojams, parengdama aiškias nuostatas Turto ir verslo vertinimo sistemai ir teisinei bazei plėtoti. Vyriausybės nutarimu patvirtinti Atestacinės komisijos veiklos nuostatai suponavo ir suformavo bendruosius vertintojų profesinės parengties kriterijus: išsilavinimo, praktinės patirties ir kvalifikacinio egzamino.

Daugiapakopė vertintojų kvalifikacijos sistema, patvirtinta ir įteisinta 1998 m. Vyriausybės nutarimu bei 1999 m. Turto ir verslo vertinimo pagrindų įstatymu, nustatė ne tik bazinio akademinio išsilavinimo, bet ir tęstinio profesinio mokymo(si) reikalavimus.

2011 m. birželio mėn. Seime priimta nauja Turto ir verslo vertinimo pagrindų įstatymo redakcija, įsigaliojanti nuo 2012 m. gegužės 1 d., suponuoja naujas turto ir verslo vertintojų profesinės parengties prielaidas ir veiklos sąlygas. Šis įstatymas, kaip skelbia jo 1 straipsnis, „nustato turto arba verslo vertės nustatymo principus, turto arba verslo vertinimo pagrindus ir atvejus, turto arba verslo vertintojų ir turto arba verslo vertinimo įmonių veiklos pagrindus ir veiklos priežiūrą, turto arba verslo vertintojų ir turto arba verslo vertinimo įmonių teises, pareigas ir atsakomybę, turto arba verslo vertintojams ir turto arba verslo vertinimo įmonėms keliamus reikalavimus. Kiti Lietuvos Respublikos įstatymai turto arba verslo vertintojams ir turto arba verslo vertinimo įmonėms taikomi tiek, kiek jų veiklos nereglamentuoja šis įstatymas“.

Teisinis Reglamentavimas ir Standartai

Turto vertinimas Lietuvoje atliekamas vadovaujantis:

- Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymu (TVVPĮ).

- Turto ir verslo vertinimo metodika, patvirtinta Lietuvos Respublikos finansų ministro įsakymu Nr. 1K-159.

- Tarptautinės vertinimo standartų tarybos parengtais Tarptautiniais vertinimo standartais (TVS).

- Europos vertinimo standartais (EVS).

Be to, vertintojai privalo laikytis Turto arba verslo vertintojų profesinės etikos kodekso.

Pabrėšime tik vieną turto ir verslo vertinimo veiklos ir jos teisinio reguliavimo ypatybę, gana neįprastą Lietuvoje, kur teisės aktus skubama keisti kuo dažniau, - tai turto ir verslo vertinimo sritį siejančių teisės aktų ilgaamžiškumas: Turto vertinimo metodika galioja nuo 1996 m., Turto ir verslo vertinimo pagrindų įstatymas - nuo 1999 m.

Tačiau ir šių teisės aktų nuostatų tarpusavio nesuderinamumas gana akivaizdus. Turto ir/ar verslo vertinimo veiklos samprata šiuose teisės aktuose nėra nuosekli ir išbaigta. Individualaus ir masinio turto vertinimo sąvokos apibrėžiamos gana miglotai ir skirtingai.

1999 m. Turto ir verslo vertinimo pagrindų įstatymas (27, 28 ir 29 straipsniai) suteikė turto vertintojų ir turtą vertinančių įmonių veiklos valstybinės priežiūros įgalioimus Lietuvos Respublikos audito, apskaitos ir turto vertinimo institutui (toliau - Institutas). Įstatymas nustatė, kad ši institucija, šalia visų kitų užduočių ir įgaliojimų, „turto vertintojų ir turtą vertinančių įmonių veiklos valstybinei priežiūrai įgyvendinti pasitelkia visuomenines turto vertintojų organizacijas bei Lietuvos Respublikos arba užsienio šalių mokymo įstaigas“.

Nekilnojamojo turto vertinimas

Turto Vertės Nustatymo Principai

Vertintojai, atlikdami vertinimą, vadovaujasi TVVPĮ 5 straipsnio 1 dalyje įtvirtintais principais:

- Rinkos ekonomikos logika ir kriterijais.

- Teisingumo, protingumo, sąžiningumo principais.

- Teisėtų lūkesčių ir interesų kriterijais.

Ką svarbu žinoti apie nekilnojamojo turto vertinimą?

Turto Vertinimo Metodai

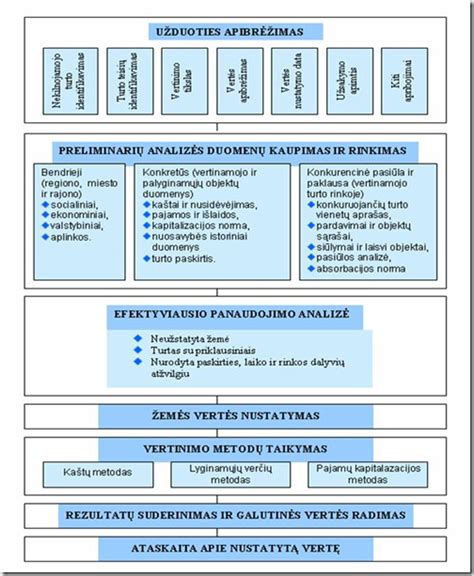

Turto vertinimo metodų taikymo procedūros ir tvarka yra nustatytos Turto ir verslo vertinimo metodikos IV dalyje. 105-ojo TVS „Vertinimo požiūriai ir metodai“ 10.3 punkte nustatyta, kad renkantis turto vertinimo metodus, tikslas yra rasti tinkamiausią metodą konkrečioms aplinkybėms.

105-ojo TVS 10.4 punkte įtvirtinta, kad vertintojui nebūtina taikyti daugiau nei vieną turto vertinimo metodą, ypač kai vertintojas yra itin užtikrintas pasirinkto metodo tinkamumu ir patikimumu atsižvelgiant į vertinimo duomenis ir užduoties aplinkybes. Vis dėlto vertintojai turėtų apsvarstyti ir kelių požiūrių ar metodų taikymo galimybę vertei nustatyti, ypač tuomet, kai nėra pakankamai faktinių ar prieinamų pradinių duomenų, kurių pakaktų pateikti patikimą išvadą apie <...> vienu metodu nustatytą vertę.

Atkreiptinas dėmesys, kad vertintojas, pasirinkdamas vertinimo metodus, atlieka tam tikrus veiksmus, dėl kurių daro pagrįstą ir argumentuotą išvadą apie tinkamiausio (-ių) metodo (-ų) ar jų derinių pasirinkimą. Taigi, kiekvienu individualiu atveju vertintojas, išanalizavęs visumą aplinkybių, turi priimti motyvuotą ir pagrįstą sprendimą dėl vertinimo metodo (-ų) pasirinkimo.

Lyginamasis Metodas

Lyginamasis metodas yra vienas iš dažniausiai naudojamų metodų, kurio esmė - vertinamo turto palyginimas su analogišku arba panašiu turtu, kurių sandorių kainos yra žinomos turto vertintojui. Tuo atveju, jeigu nėra informacijos apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas, „naudojama informacija apie analogiško arba panašaus turto pasiūlos kainas“ (Metodikos 61 p.). Be to, vadovaujantis Metodikos 63 punktu, tais atvejais, „Kai rinkoje nėra pastaruoju metu įvykusių analogiško arba panašaus turto sandorių arba kai analogiško arba panašaus turto sandorių kainos reikšmingai svyruoja, taip pat jei nėra informacijos apie analogiško arba panašaus turto pasiūlos kainas, lyginamasis metodas netaikomas ir išvada dėl vertinamo turto vertės neformuluojama.

Vadovaujantis Metodikos 58.2 punktu, taikant lyginamąjį metodą, „įvertinami vertinamo turto ir analogiško arba panašaus turto, su kuriuo lyginamas vertinamas turtas, skirtumai ir daromos (jeigu būtina) analogiško arba panašaus turto sandorių kainų pataisos laiko, vietos, kitų sąlygų, išreiškiančių vertinamo turto ir analogiško arba panašaus turto skirtumus, požiūriu“.

105-ojo TVS 30.4 punkte pateikiamas nebaigtinis sąrašas palyginamųjų duomenų pavyzdžių: „kaina už kvadratinę pėdą (arba kvadratinį metrą), nuomos kaina už kvadratinę pėdą (arba kvadratinį metrą) ir kapitalizacijos normos. Keletas iš daugelio bendrų palyginimo vienetų, naudojamų vertinant verslą, yra EBITDA (pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją) daugilkliai, pajamų daugilkliai, mokesčių daugilkliai ir buhalterinės vertės daugilkliai. Keletas iš daugelio dažniausiai finansinėms priemonėms vertinti taikomų palyginimo vienetų yra tokie rodikliai kaip pelningumas ir palūkanų normos sklaida.

Svarbu atkreipti dėmesį, kad masinio ir individualaus turto vertinimo metu nustatytos turto vertės atspindi skirtingus vertinimų rezultatus, todėl šios vertės paprastai nesutampa.

Turto vertinimo procesas

Profesiniai Reikalavimai

Valstybės tarnautojas, einantis pareigas, susijusias su turto vertinimu, turi atitikti šiuos specialiuosius reikalavimus:

- Turėti aukštąjį universitetinį išsilavinimą (ekonomikos, teisės arba verslo ir vadybos srityse).

- Turėti ne mažesnę kaip 1 metų darbo patirtį finansinių ataskaitų audito arba turto ir verslo vertinimo srityje.

- Būti susipažinęs ir gebėti praktiškai taikyti finansinių ataskaitų auditą bei verslo ir turto vertinimą reglamentuojančius teisės aktus.

- Mokėti anglų kalbą pažengusio vartotojo lygmens B1 lygiu.

Ši informacija yra aktuali turto vertintojams ir organizacijoms, perkančioms turto vertinimo paslaugas.

Žemiau pateikiama lentelė, apibendrinanti pagrindinius teisės aktus, reglamentuojančius turto vertinimą Lietuvoje:

| Teisės aktas | Reglamentavimo sritis |

|---|---|

| Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymas (TVVPĮ) | Turto ir verslo vertės nustatymo principai, vertintojų veiklos pagrindai ir priežiūra |

| Turto ir verslo vertinimo metodika | Turto vertinimo metodų taikymo procedūros ir tvarka |

| Tarptautiniai vertinimo standartai (TVS) | Tarptautiniai turto vertinimo standartai |

| Europos vertinimo standartai (EVS) | Europos turto vertinimo standartai |

| Turto arba verslo vertintojų profesinės etikos kodeksas | Turto vertintojų etikos reikalavimai |

Tarptautinė vertinimo standartų taryba (IVSC) pranešė, kad patvirtinti nauji Tarptautiniai vertinimo standartai (TVS). Naujieji TVS įsigalioja nuo 2022 metų sausio 31-os dienos, tačiau Tarptautinė vertinimo standartų taryba skatina vertintojus šiuos standartus naudoti ir nelaukiant oficialios jų įsigaliojimo datos.

Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba (AVNT) pranešė, kad ji kaip Tarptautinių vertinimo standartų tarybos institucinė narė, artimiausiu metu planuoja pradėti šios naujos redakcijos TVS vertimo į lietuvių kalbą procedūras.

Informuojame, kad AVNT savo tinklapyje paskelbė naujai suredaguotą 2020 m. sausio 31 d. įsigaliojusių Tarptautinių vertinimo standartų (TVS) vertimą į lietuvių kalbą. LTVA valdyba nuoširdžiai džiaugiasi, kad AVNT suburta komisija atliko kokybišką darbą ir tiki, kad ši nauja redakcija padės Lietuvos vertintojams daug lengviau įsisavinti bei naudoti savo veikloje šiuos svarbius standartus.

tags: #nacionaliniai #turto #ir #verslo #vertinimo #standartai