Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

Yra trys pagrindiniai mokesčių tipai, susiję su nekilnojamu turtu, kuriuos gali tekti sumokėti gyventojams.Gyventojų pajamų mokestis (GPM): kaip apskaičiuojamas?

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT. GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. GPM tarifą.Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.Pavyzdžiui, 2019 metais pirkote gyvenamąjį namą ar butą už 170 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2023 metais už 210 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 (pardavimo kaina) - 170 000 (įsigijimo kaina) - 1300 (leidžiami atskaitymai) = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.Kaip apmokestinamos nekilnojamojo turto pardavimo pajamos? Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:*pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;**įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.Pavyzdys

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.Kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000?Jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.Pavyzdžiui, naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.Kokie mokesčiai taikomi parduodant savos statybos gyvenamąjį namą?Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais. Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai, o tik sumokėtos paskolos dalis.Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).Kada gyventojų pajamų mokesčio nereikia mokėti?

Tie 15 proc. kartais labai keičia visą pardavimo tvarką ir situaciją, todėl šiandien norėtume priminti kelias situacijas, kada mokesčių mokėti NEREIKIA.VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Per metus laiko galima įsirengti namą ar butą nuo nulio. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų. Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.Gyventojų pajamų mokesčio nereikia mokėti:* Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.* Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas trumpiau nei 10 metų nuo įsigijimo momento iki pardavimo. Tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai. O turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą. Taip būna praėjus neilgam laiko tarpui (1-3 metams) nuo paveldėjimo datos, jei nėra labai stiprių nekilnojamojo turto kainų svyravimų.* Pardavus gyvenamąjį būstą GPM nereikia mokėti ir tuo atveju, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.* Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Ten taip pat buvo deklaruota gyvenamoji vieta. Šiuo atveju irgi išvengsite gyventojų pajamų mokesčio.Apibendrinant, GPM mokėti nereikia, jei:* Nekilnojamas turtas išlaikytas nuosavybėje 10 metų ar ilgiau.* Paskutinius dvejus metus deklaruota gyvenamoji vieta parduodamame būste.* Per metus nupirktas kitas būstas už gautas pajamas, deklaruojant jame gyvenamąją vietą.Dovanoto ir paveldėto turto pardavimas - ar reikės mokėti GPM?

Parduodant nekilnojamąjį turtą, taip pat ir paveldėtą ar dovanotą, reikia nepamiršti, kad pajamos, gautos už nekilnojamojo turto pardavimą įprastai yra gyventojų pajamų mokesčio objektas. Tai reiškia, kad pajamos gali būti apmokestintos 15 proc.Kalbant apie išimtis, kada GPM pardavus nekilnojamąjį turtą mokėti nereikia, Gyventojų pajamų mokesčio įstatymas nedaro skirtumo tarp dovanoto, paveldėto ar nusipirkto nekilnojamojo turto pardavimo, tad galioja tos pačios išimtys. Kitaip tariant, nekilnojamojo turto pardavimo pajamos neapmokestinamos, kai: bet kokį nekilnojamąjį turtą nuosavybėje išlaikėte bent 10 metų (nuo dovanojimo sandorio ar paveldėjimo praėjo 10 metų).Kuomet parduodamas pirktas nekilnojamasis turtas, GPM apskaičiuojamas nuo šio turto įsigijimo ir pardavimo kainos skirtumo (pelno). Kiek kitaip GPM mokesčio bazė apskaičiuojama parduodant dovanotą ar paveldėtą nekilnojamąjį turtą. Nors už tokį nekilnojamąjį turtą tarsi nieko nemokėjote, visgi gyventojų pajamų mokestis už parduotą dovanotą ar paveldėtą nekilnojamąjį turtą mokamas ne nuo visų nekilnojamojo turto pardavimo pajamų, o nuo nekilnojamojo turto vertės prieaugio, lyginant turto kainą jo įgijimo metu (dovanojimo ar paveldėjimo metu) su ta kaina, už kurią jis buvo parduotas.Dovanojimo būdu gauto nekilnojamojo turto įsigijimo kaina laikoma dovanoto turto tikroji rinkos kaina, nustatyta tos dovanos gavimo dieną. Tikroji rinkos kaina gali būti nustatoma atsižvelgiant į Valstybės įmonės Registrų centro nustatytą nekilnojamojo turto vidutinę rinkos vertę, buvusią dovanojimo sandorio sudarymo dieną, bet kadangi neretai reali nekilnojamojo turto vertė būna didesnė, negu apskaičiuota masiniu būdu, tikslinga atlikti individualų turto rinkos vertės nustatymą, kadangi tai gali padėti sumažinti apmokestinamąsias pajamas (jeigu NT įsigijimo vertė didesnė, mažėja skirtumas tarp pardavimo kainos ir įsigijimo vertės).Pavyzdžiui, dovanotas nekilnojamasis turtas parduotas už 100 000 Eur, o šio turto masiniu būdu Valstybės įmonės Registrų centras nustatyta vertė dovanojimo metu buvo 60 000 Eur. GPM bus skaičiuojamas taip: 100 000 - 60 000 = 40 000. Nuo šios sumos 15 proc. sudarys 6 000 Eur. Tai ir bus nuo nekilnojamojo turto pardavimo pajamų mokėtinas GPM.Jeigu individualiu turto vertės nustatymu nekilnojamasis turtas jo įsigijimo metu (dovanojimo metu) būtų buvęs įvertintas 80 000 Eur suma, apmokestinamąsias pajamas sudarytų jau ne 40 000 Eur, o 20 000 Eur, tad GPM siektų jau tik 3 000 Eur.Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė VMI prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti. Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina gali būti nustatoma remiantis Valstybės įmonės Registrų centras nustatyta jo vidutine rinkos verte arba atlikus individualų nekilnojamojo turto vertinimą, laikotarpiu nuo palikimo atsiradimo dienos iki paveldėjimo teisės liudijimo išdavimo dienos.Gyventojų pajamų mokestį galima sumažinti nepamiršus į mokesčio skaičiavimus įtraukti su nekilnojamojo turto įsigijimu ar pardavimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., sumokėtą komisinį atlyginimą notarui, mokesčius už nuosavybės registravimą Registrų centre, išlaidas geodeziniams matavimams ir kt.).Jeigu įsigytas nekilnojamasis turtas buvo kapitaliai remontuotas ar rekonstruotas (turint visus leidimus ir išlaidas pagrindžiančius dokumentus), tokias išlaidas galima pridėti prie turto įsigijimo vertės ir tokiu būdu sumažinti apmokestinamasias pajamas. Deja, paprastojo remonto išlaidų, gerinant dovanoto ar paveldėto nekilnojamojo turto būklę, įtraukti į turto įsigijimo išlaidas nepavyks. Įstatymas tokios galimybės nenumato net turint išlaidas pagrindžiančius dokumentus.Pastato atnaujinimo (modernizavimo) metu rekonstravimo ar kapitalinio remonto darbai taip pat neatliekami, todėl namo atnaujinimo (modernizavimo) išlaidų dalis, tenkanti buto savininkui, negali būti priskiriama jo įsigijimo kainai.Tačiau tais atvejais, kai įsigyjami neįrengti butai daugiabučiuose namuose, neužbaigti namai ar kitos patalpos ir tokių įsigytų patalpų užbaigimui, t. y.Dažnai pasitaikanti situacija, kai paveldėtą nekilnojamąjį turtą (namą arba sklypą) asmuo pageidauja pelningai parduoti. Tai logiškas sprendimas, jeigu paveldėjote nekilnojamąjį turtą ir apsisprendėte, jog jis Jums nereikalingas.Skaičiuojant mokesčius už paveldėto nekilnojamojo turto pardavimą, būtina atsižvelgti ne į visos sumos dydį, o į pelną. Pelnas apskaičiuojamas kaip gauta suma minus faktinė nekilnojamojo turto rinkos vertė.Jeigu paveldėtą butą pardavėte už 100 000 eurų, o jo rinkos vertė yra 80 000 eurų, gyventojų pajamų mokestį reikės sumokėti nuo skirtumo, t.y. 100 000 eur - 80 000 eur = 20 000 eur.Objekto vertė, nurodyta „Registrų centre”, dažnai grindžiama vidutine tos vietovės objekto kaina. Tikrąją rinkos vertę nustato sertifikuoti turto vertintojai, kurie įvertina objekto kainą atsižvelgdami į per pastaruosius kalendorinius metus vykdytus sandorius (nurodyta „Registrų centro” vertė gali būti dvigubai mažesnė).Nepamirškite, kad mokesčiai skaičiuojami tik nuo nekilnojamo turto kainų. Jei parduodate paveldėtą butą su baldais ir buitine technika, kilnojamas turtas ir daiktai turėtų būti parduodami atskirai. Tai padės išvengti painiavos dėl mokesčių.Atminkite, kad jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos.Pavyzdžiui, paveldėjote kaime sodybą ir už 5000 eurų pakeitėte stogą. Rinkos vertė - 30 000 bet norite parduoti už 50 000. Papr...DVIEJŲ FOSILINIŲ SUSIRINKIMAS (324) | !geochamp !desktronic !shapie !planas !subatonas !instagram

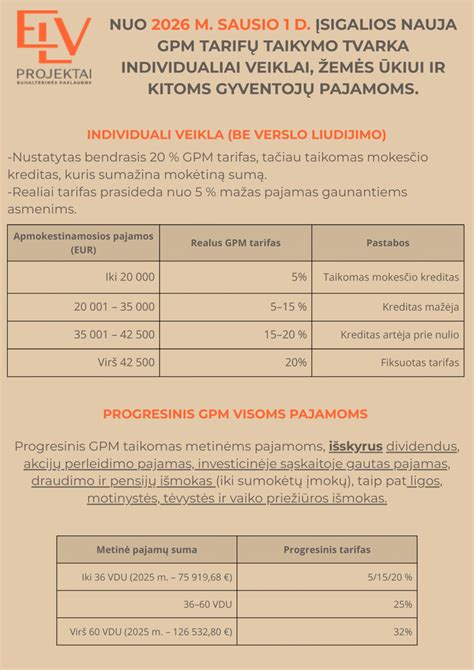

NT pardavimas išlaikius 5 metus - pokyčiai nuo 2026 m.

Nuo 2026 m. sausio 1 d. Lietuvoje įsigalioja Gyventojų pajamų mokesčio (GPM) įstatymo pakeitimai, kurie džiugins NT savininkus. Esminė naujiena - perpus trumpinamas privalomas nekilnojamojo turto išlaikymo terminas, po kurio turtą galima parduoti nemokant 15 proc. GPM mokesčio nuo gauto pelno. Iki šiol galiojusi 10 metų taisyklė traukiasi į praeitį, suteikdama gyventojams daugiau laisvės disponuoti savo turtu anksčiau.TrumpaiPakeitimas: GPM lengvatai gauti reikiamas NT išlaikymo terminas trumpėja nuo 10 iki 5 metų.Data: Nauja tvarka įsigalioja nuo 2026 m. sausio 1 d. sudaromiems sandoriams.Taikymas: Lengvata galioja visų rūšių NT - butams, namams, sklypams ar komercinėms patalpoms.Išimtys: Išlieka galioti lengvatos deklaravus gyvenamąją vietą (2 metų arba 1 metų su naujo būsto pirkimu taisyklės).Pavyzdys: 2021 m. pirktą būstą be mokesčių bus galima parduoti jau 2026 m. sausį.Kas keičiasi NT pardavėjams nuo 2026-ųjų? Nuo 2026 m. sausio 1 d. GPM lengvata taikoma po 5 metų išlaikymo nuosavybėje. Ankstesnis 10 metų terminas nebebus taikomas naujai sudaromiems sandoriams. Savininkai, išlaikę turtą bent 5 metus, nemoka 15 proc. pelno mokesčio. Tai skatins didesnę apyvartą NT rinkoje ir didins gyventojų mobilumą.Kokiais atvejais nekilnojamojo turto pardavimo pajamos neapmokestinamos?Nekilnojamojo turto (pvz., buto, namo, žemės sklypo) pardavimo pajamos neapmokestinamos jeigu:* nekilnojamąjį turtą išlaikėte nuosavybėje ne mažiau kaip 10 metų, nuo 2026-01-01 ne mažiau kaip 5 metus arba;* ne mažiau kaip 2 metus iki pardavimo deklaravote gyvenamąją vietą parduodamame bute ar gyvenamajame name arba;* deklaravote gyvenamąją vietą parduodamame bute ar gyvenamajame name trumpiau nei 2 metus, tačiau per vienerius metus nusipirkote kitą būstą ir jame deklaravote gyvenamąją vietą.Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas trumpiau nei 10 metų, nuo 2026-01-01 ne mažiau kaip 5 metus, nuo įsigijimo momento iki pardavimo. Tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai. O turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą. Tai būdinga praėjus neilgam laiko tarpui (1-3 metams) nuo paveldėjimo datos, jei nėra labai stiprių nekilnojamojo turto kainų svyravimų.NT pardavimo apmokestinimo santrauka

| Kriterijus | Senoji tvarka (iki 2026 m.) | Naujoji tvarka (nuo 2026 m.) || :--------------------------------- | :-------------------------- | :----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- || Išlaikymo terminas | 10 metų | 5 metai || GPM tarifas | 15 proc. | 15 proc., kai gautas pelnas iki 12 VDU 20 proc., kai gautas pelnas iki 36 VDU 25 proc., kai gautas pelnas nuo 36 iki 60 VDU 30 proc., kai gautas pelnas daugiau nei 60 VDU || Deklaruota gyv. vieta (>2 m.) | Neapmokestinama | Neapmokestinama || Turtas: sklypai, miškai | 10 m. išlaikymas | 5 m. išlaikymas |Kiti svarbūs aspektai planuojant pardavimą* Retrospektyvinis vertinimas: Jei parduodate paveldėtą turtą neišlaikę 5 metų, vertinimą užsakykite paveldėjimo datai.* Sandorio data: Lengvata priklauso nuo notarinės sutarties pasirašymo datos - ji turi būti 2026 m. sausio 1 d. ar vėliau.* Nuosavybės fiksavimas: Terminas pradedamas skaičiuoti nuo įrašo Registrų centre, o ne nuo preliminarios sutarties pasirašymo.Kas laimės dėl šių pokyčių?* Investuotojai į NT - Kapitalo atlaisvinimas bus dvigubai greitesnis. Investicinį objektą bus galima realizuoti po 5 metų ir visą pelną reinvestuoti be GPM praradimo.* Gyventojai, norintys keisti būstą - Daugiau lankstumo tiems, kurie įsigijo antrą būstą ar sklypą ir nenori laukti dešimtmečio, kad išvengtų mokesčių valstybei.Kaip sužinoti, ar man reikės mokėti GPM?* Pasitikrinkite savo NT nuosavybės įregistravimo datą VĮ Registrų centras išraše.* Jei iki 2026 m. sausio bus praėję 5 metai - planuokite pardavimą kitiems metams.* Pasikonsultuokite su NT brokeriu dėl tikslaus mokestinės prievolės apskaičiavimo.Dažniausiai užduodami klausimai (DUK)* Ar 5 metų taisyklė galioja, jei turtą pirkau 2020 metais? - Taip. Jei sandorį sudarysite po 2026 m. sausio 1 d., bus žiūrima, ar praėjo 5 metai nuo įsigijimo. Kadangi bus praėję 6 metai, GPM mokėti nereikės.* Ar lengvata taikoma parduodant žemės sklypą? - Taip, naujoji tvarka taikoma visam nekilnojamajam turtui, įskaitant sklypus, sodybas ir komercinės paskirties objektus.* Ką daryti, jei parduodu turtą neišlaikęs 5 metų? - Tokiu atveju mokamas 15 proc. GPM (arba didesnis) nuo pelno (skirtumo tarp pardavimo ir įsigijimo kainos), nebent ten deklaravote gyvenamąją vietą bent 2 metus arba trumpiau nei 2 metus ir per 1 metus įsigijote kitą būstą ES šalyje ir ten deklaravote gyv. vietą.* Kada pasirašyti sutartį, kad galiotų nauja tvarka? - Notarinė pirkimo-pardavimo sutartis turi būti pasirašyta ne anksčiau kaip 2026 m. sausio 1 d.

tags: #mokestis #valstybei #pardavus #nekilnojama #turta