Kiekviena epocha kelia svarbius klausimus apie gamtos ir visuomenės reiškinių pažinimą. Šiame kontekste, finansinė analizė tampa vienu iš objektyviausių būdų įvertinti įmonės finansinę informaciją. Ji leidžia tiksliau suvokti įmonėje vykstančius procesus. Įmonės savininkai ir vadybininkai siekia suprasti ne tik įvykių priežastis, bet ir kaip analizės rezultatus panaudoti pagrįstiems sprendimams priimti, siekiant išvengti neigiamų reiškinių ir didinti kapitalo efektyvumą.

Verslo aplinkoje įmonės finansine būkle domisi investuotojai, kreditoriai, valdžios institucijos, žiniasklaida ir konkurentai. Kiekvienas verslas susiduria su rizika, siekdamas išlikti konkurencingas. Tačiau, norint gauti didesnį pelną, būtina mokėti įvertinti riziką, kad įmonė nepatirtų bankroto.

Straipsnyje aptarsime aukotojų piramidę, įmonių finansinės atskaitomybės ypatumus Lietuvoje, finansinės analizės metodus ir finansinių piramidžių pavojus. Ši informacija aktuali įmonių vadovams, finansų analitikams ir visiems, besidomintiems finansų valdymu.

Aukotojų Piramidė: Kas Tai?

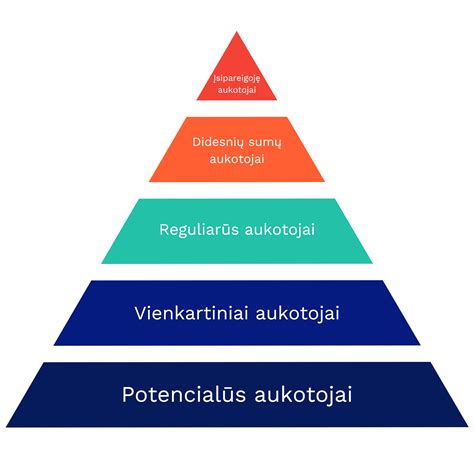

Viena iš pagrindinių idėjų, susijusių su lėšų pritraukimu, yra ta, kad egzistuoja įvairūs aukotojų profiliai. Būtent lėšų pritraukimo specialisto darbas yra aiškiai identifikuoti, kas ir kodėl aukoja jo atstovaujamai organizacijai. Jei panagrinėtume, kas yra aukotojų piramidė (angl. "Donor Pyramid"), rastume dešimtis skirtingų, tačiau panašių trikampio diagramų.

Aukotojų piramidės principai:

- Organizacijos aukotojų skaičius kiekviename lygyje, priklausomai nuo jų aukojamos sumos ir įsitraukimo, mažėja.

- Efektyviausia lėšų pritraukimo strategija yra ta, kuri siekia aukotojus nuosekliai lydėti iš vieno lygio į kitą.

Kiekviena organizacija, regionas ar net šalis gali turėti skirtingas aukotojų piramides, priklausomai nuo taikomų lėšų pritraukimo būdų ir metodų. Pavyzdžiui, UK ar JAV organizacijų piramidžių viršuje dažniausiai pamatysime aukotojus testamentu (angl. "Planned Gift" arba "Bequest"). Lietuvoje aukojimas testamentu vis dar yra ypatingai retas, tad šiuos aukotojus mes apibendrintai vadiname „įsipareigojusiais aukotojais“, jie savo paramą organizacijai skiria kitais būdais.

Aukotojų Tipai

- Potencialūs aukotojai: dar niekada neaukojo jūsų organizacijai, tačiau galėtų tai padaryti. Tai žmonės, turintys kažkokią (kad ir menkiausią) sąsają su jūsų organizacija arba socialine misija. Šie aukotojai svarsto apie rėmimą, todėl jų poreikis - sužinoti daugiau apie jūsų vykdomą veiklą, įsitikinti, kad veikiate efektyviai ir skaidriai.

- Vienkartiniai aukotojai: tie, kurie paaukojo jūsų organizacijai bent kartą per metus. Tai aukotojai, kurie kartas nuo karto atsiliepia į kvietimus paremti. Svarbu surinkti kuo daugiau duomenų apie jų elgseną.

- Reguliarūs arba periodiniai aukotojai: kiekvieną mėnesį aukoja jūsų organizacijai konkrečią sumą. Dažniausiai reguliariai aukojamos nedidelės sumos - 5 ar 10 Eur per mėnesį.

- Didesnių sumų aukotojai: tie, kurie aukoja paprastai retai, tačiau didelėmis sumomis (angl. "Major Donor").

- Įsipareigoję aukotojai: ne tik aukoja patys, tačiau yra ir organizacijos ambasadoriai. Jie savo aplinkoje yra lyg „atstovai ryšiams su visuomene“. Prie įsipareigojusių aukotojų priskiriame ir aukojančius testamentu.

Aukotojų piramidė padeda pamatyti, kokia šiuo metu yra jūsų aukotojų auditorija ir kokių veiksmų tikslingiausia imtis, kad pasiektumėte geriausių lėšų pritraukimo rezultatų.

Nuo ko pradėti kurti jūsų organizacijos aukotojų piramidę? Pirmiausia surinkite visus įmanomus aukojimo duomenis: aukotojų skaičius, paramos sumos, būdai, dažnis, lojalumas ir t.t. Suskaičiuokite, kiek potencialių aukotojų pasiekiate įvairiais komunikacijos kanalais. Savo organizacijos aukotojų piramidę galite adaptuoti pagal savo poreikius, išskirti papildomų lygių, pridėti papildomų duomenų ir kt. - darykite viską, kad piramidė geriausiai atspindėtų pagrindinius jūsų aukotojų segmentus.

Įmonių Finansinė Atskaitomybė Lietuvoje

Nuo 2024-07-01 LR įmonių atskaitomybės ir Įmonių grupių konsoliduotosios atskaitomybės įstatymus sujungus į vieną - LR įmonių ir įmonių grupių atskaitomybės įstatymą, buvo padidinti įmonės metinių pardavimo pajamų ir turto dydžių kriterijai, pagal kuriuos nustatoma įmonės dydžio kategorija ir atitinkamai privalomas finansinių ataskaitų rinkinys. Vidutinio metinio darbuotojų skaičiaus rodikliai nebuvo keisti. Nauji rodikliai taikomi finansiniams metams, prasidedantiems 2024 m. sausio 1 d.

Įmonės priskyrimas pagal jos dydį vienai iš kategorijų lemia finansinių ataskaitų rinkinio sudėtį ir jo sudėtingumą. Šie pakeitimai padės daliai įmonių sutaupyti laiko ir išteklių.

Nauji įmonių dydžio kriterijai:

| Įmonės dydis | Pardavimo pajamos (Eur) | Turtas (Eur) |

|---|---|---|

| Labai maža | Iki 0,9 mln. | Iki 0,45 mln. |

| Maža | Nuo 0,9 iki 15 mln. | Nuo 0,45 iki 7,5 mln. |

| Vidutinė | Nuo 15 iki 50 mln. | Nuo 7,5 iki 25 mln. |

| Didelė | > 50 mln. | > 25 mln. |

Įmonėms svarbu įvertinti, kuriai kategorijai jos bus priskirtos pagal naujus kriterijus, ir atitinkamai planuoti savo finansinę atskaitomybę.

Finansinių ataskaitų audito reikalavimai

Nuostatos dėl metinių ataskaitų audito reikalavimų perkeltos iš Įmonių atskaitomybės įstatymo į naujos redakcijos Finansinių ataskaitų audito ir kitų užtikrinimo paslaugų įstatymą. Išplėstas ratas juridinių asmenų, kuriems taikomas reikalavimas dėl finansinių ataskaitų audito.

Jei įmonė privalo rengti Vadovybės ataskaitą, o joje privalo pateikti Informaciją tvarumo klausimais, tai ši informacija turi būti audituota.

Finansinės Analizės Metodai

Finansinė analizė yra vienas iš objektyviausių būdų tinkamai įvertinti informaciją. Tai didžiausia jos reikšmė ir privalumas. Analizuojant įmonių finansinę veiklą, išsiaiškinamas planuotų užduočių įvykdymas. Finansinė analizė susijusi su apskaita, kontrole, planavimu ir prognozavimu. Reikia pažymėti, kad rinkos ekonomikos sąlygomis ūkio subjektų finansinė veikla yra labai dinamiška, rizikinga, todėl, analizuojant ją, tai reikia nuolat atsiminti ir analizę atlikti laiku.

Finansų analizė reikšminga ne tik įmonės finansinės būklės aiškinimo ir valdymo gerinimo priemonė, bet ir kaip įmonės veiklos savikontrolės forma. Finansinė analizė - tai ne manipuliavimas skaičiais. Geras analitikas visada išmano, kokiam rodikliui reikia skirti daugiau dėmesio, kaip jį interpretuoti. Dažnai vienas kokybinis rodiklis būna svarbesnis negu keli kiekybiniai.

Kad įmonė sėkmingai plėtotų savo veiklą, ji turi siekti gerinti svarbiausius rodiklius (mokumą, pelningumą, efektyvumą ir kt.). Atitinkamame veiklos etape įmonė turi iš daugelio rodiklių išskirti svarbiausią, jam skirti daugiau dėmesio. Plačiąją prasme finansinės analizės tikslas yra teikti objektyvią informaciją vartotojams, padėti įmonių vadovams didinti veiklos efektyvumą.

Pagrindiniai Finansinės Analizės Būdai

- Horizontalioji analizė: dvejų ar daugiau metų finansinių ataskaitų duomenų palyginimas.

- Vertikalioji analizė: kiekvienas finansinės ataskaitos rodiklis lyginamas su bendruoju baziniu tos ataskaitos rodikliu, o gautas dydis išreiškiamas procentais.

Šie būdai padeda išsiaiškinti finansavimo šaltinių, nuosavo kapitalo, turto bei jų elementų dinamiką, struktūrinius jų pakitimus ir šių pokyčių priežastis, bendros nuosavybės formavimo dėsningumus, išsiaiškinti pelno (nuostolio) ataskaitos rodiklių tarpusavio ryšius, jų dinamiką.

Pinigų Srautų Analizė

Įmonės pinigų judėjimas atspindimas Pinigų srautų ataskaitoje, kurią privalo rengti visos didelės Lietuvos įmonės. Iš Pinigų srautų ataskaitos sužinome apie ūkio subjekto gautus ir išleistus pinigus tokiomis kryptimis, kaip bendroji įmonės veikla, investicinė veikla ir finansinė veikla.

Duomenys apie pinigų srautus yra svarbūs akcininkams, vadybininkams, investitoriams bei kreditoriams. Akcininkams ir vadybininkams pinigų srautų analizė parodo įmonės plėtros poveikį likvidumui, galimybę išmokėti dividendus ir vykdyti kitus finansinius įsipareigojimus. Svarbu ne tik kontroliuoti pinigų srautus bet ir mokėti juos analizuoti, stebėti, kokia įmonės veikla žymiai sumažino, o kuri padidino pinigų kiekį.

Netgi žymus pinigų srauto padidėjimas yra nepakankamas geros įmonės veiklos įrodymas. Net ir didelio pinigų srauto gali nepakakti skolų padengimui, dividendų išmokėjimui. Be to galbūt artimoje ateityje įmonė planuoja ženklias investicijas? Jei neužteks bendrovės turimų vidinių resursų, teks pasinaudoti išoriniu finansavimu, o tai turi tam tikras ribas. Pernelyg didelis išorinis finansavimas - pavojaus signalas bet kuriai įmonei.

Norint objektyviai įvertinti pinigų srautus reikia nustatyti jų lyginamąjį svorį visose įmonės veiklose, stebėti ir analizuoti pinigų srautų keitimosi dinamiką (horizontalioji analizė - kaip rodiklis keičiasi laiko atžvilgiu). Dinamikos analizė padeda išaiškinti, kokie buvo teigiami ir neigiami veiksniai, lėmę tokius pinigų srautus. Pernelyg staigus pinigų srautų padidėjimas reikalauja gilesnės analizės, kodėl taip atsitiko. Siekiant padidinti pinigų srautų analizės informatyvumą, tikslinga ją modifikuoti pagal atskiras įmonės veiklas.

Dažnai firmos uždirbtas pajamas skuba investuoti ir paversti aktyvais, o atėjus laikui vykdyti įsipareigojimus staiga pritrūksta pinigų. Taigi tarp grynųjų pinigų ir pajamų turi būti išlaikytas reikiamas santykis, kuris leistų nekliudomai vykdyti įsipareigojimus. Tam būtina atlikti pinigų srautų analizę.

Pelningumo Rodiklių Analizė

Pelningumas siejamas su įmonės veiklos rizika, bankrotu ir prognozavimu. Jo dydis ne vienoje įmonėje priklauso nuo pardavimų apimties, parduotų prekių ir paslaugų savikainos, veiklos sąnaudų lygio, nerealizacinių finansinių rezultatų.

Pardavimų pelningumo rodikliai skaičiuojami naudojant pelno nuostolio ataskaitos duomenis. Iš lietuviškos pelno ir nuostolio ataskaitos galima apskaičiuoti šiuos pardavimų pelningumo rodiklius: bendrąjį, veiklos, finansinės ir investicinės veiklos, įprastinės veiklos ir grynąjį pardavimų pelningumą. Visi jie skaičiuojami tam tikros veiklos pelną dalijant iš pardavimų.

Turto pelningumo rodikliai parodo turto panaudojimo efektyvumą. Pagal šios grupės rodiklius galima daryti išvadas apie vadovų sugebėjimą racionaliai panaudoti turtą.

Du Ponto Analizės Metodika

Atliekant pelningumo rodiklių analizę svarbu yra nustatyti pelningumo rodiklių kitimo tendencijas bei juos veikiančius veiksnius. Tokiai analizei gali būti naudojami įvairūs metodai, tačiau dabar Vakarų šalyse labiausiai paplitusi Du Ponto piramidės analizės metodika.

Du Ponto analizės esmė - pelningumo rodiklių išskaidymas į naujus rodiklius, kurie parodo pagrindines pelningumo priežastis. Toks rodiklių išskaidymas padeda nustatyti, kokie veiksniai padidino ar sumažino pelningumą. Du Ponto modelio informacija gali būti naudojama kaip efektyvi priemonė, padedanti valdyti įmonės finansinius procesus, o ypač kritinius veiksnius.

Veiklos Efektyvumo Rodikliai

Efektyvumas suprantamas kaip racionalus lėšų gamybos procese cirkuliavimas, duodantis teigiamą gamybos rezultatą, t.y. greitą gamybos proceso ciklą, kurio metu ne tik sukuriamas pelnas, bet ir pinigų srautas, reikalingas gamybos proceso tęstinumui palaikyti. Pagrindinis firmos vadovybės kompetencijos rodiklis yra efektyvus firmos turto valdymas.

Kita santykinių rodiklių rūšis - tai turto valdymo santykiniai rodikliai.Duponto formulės paaiškinimas per 2 minutesParodo, kaip efektyviai įmonė panaudoja turimą turtą realizacijos procesui užtikrinti, t.y. kiek kiekvienam turto litui tenka pardavimų.

Ilgalaikis turtas Parodo, kiek pajamų tenka kiekvienam ilgalaikio turto litui. Ilgalaikio turto apyvartumo rodiklio kitimą lemia tiek pardavimų, tiek ilgalaikio turto vertė. Manoma, kad mažiausias rodiklio kitimas labiau siejamas su pardavimų apimties kitimu, o didesnis rodiklio pasikeitimas dažniausiai priklauso nuo ilgalaikio turto vertės pasikeitimo.

Finansinių Piramidžių Pavojai

Per ganėtinai ilgą finansų rinkų istoriją nuolat atsirasdavo tokių veikėjų, kurie sugalvodavo kaip pasipelnyti iš kitų. Taip būdavo sukuriamos įvairios finansinės schemos, šiuo metu dažnai vadinamos „piramidėmis“.

Pasak Paysera atstovo, atpažinti finansinę piramidę tampa vis sunkiau. Finansinės piramidės dažnai slepiasi po įvairiomis veiklomis, sudėtingomis struktūromis. Dažnai pasirenkama veikla nėra tokia paprasta ir aiški eiliniam žmogui.

Finansinės piramidės dažniausiai neturi realių paslaugų ar prekių, kurias gali parduoti tretiems asmenis, nesantiems investuotojais, o žadama grąža mokama tik iš kitų pritrauktų investuotojų. Tad mažėjant pritraukiamų asmenų, nebepakanka pinigų ir taip piramidė griūna, palikdama daugybę neapmokėtų įsipareigojimų.

Paysera neseniai uždarė dviejų finansinių piramidžių ir iš to pasipelnyti ketinusių įkūrėjų sąskaitas. Paysera, pastebėjusi ženkliai išaugusį naujų klientų registracijos skaičių iš užsienio, pradėjo tyrimą, kuris atskleidė didelio masto aferą.

„Tie, kurie vis dar galvoja, kad gauti kelis šimtus procentų metinių palūkanų yra normalu, turėtų pažiūrėti iš verslo pusės. Kam verslui skolintis iš žmonių ar siūlyti jiems investuoti už 250 proc. metinių palūkanų, jeigu bankas ar kita kredito įstaiga gali suteikti paskolą už ne daugiau kaip 6-10 procentų“, - dėsto V.

„Svarbu kovoti ne tik su sukčiais, tačiau ir šviesti visuomenę bei atverti akis tiems, kurie dalyvauja šiose schemose. Pranešti, kad tai yra apgavystė ir kad nerizikuotų toliau savo ir savo šeimos pinigais.

Žinomos Finansinės Piramidės

- Bernardo Madoffo schema: Pagrindinė apgaulės schema vyko per investicijų valdymo bendrovę. Investuotojams Madoffas trumpai apibūdindavo savo investavimo strategiją, kuri pasak jo rėmėsi investavimu į stambiausias JAV bendroves bei rizikos apsidraudimu, naudojant išvestines finansines priemones. Tačiau iš klientų gautų pinigų jis niekada neinvestuodavo, o tiesiog pervesdavo juos į bendrovės sąskaitą ir ten palikdavo. 2011 metų gegužės 4 dieną pateiktoje teismo ataskaitoje buvo nurodyta, kad bendra fiktyvi suma buvo lygi 57 mlrd. JAV dolerių, tačiau per visą laikotarpį realiai investuota suma siekė tik 17.3 mlrd. JAV dolerių.

- Charles Ponzi schema: Ponzi papasakojo jo veikimą keletui savo draugų ir pasiūlė investuoti, žadėdamas 50% investicijų grąžą per 45 dienas arba 100% - per 90 dienų (tuometiniai bankai siūlydavo 5% metines palūkanas). Draugai patikėjo ir traukinys pajudėjo. Pradžioje investuotojams iš tikro buvo sumokamos palūkanos. Tačiau pinigai seniems investuotojams buvo išmokami ne iš operacijų naudojantis pašto sistema, tačiau iš naujai pinigus atnešančių investuotojų. Investuotojai atgavo tik apie 30% savo investicijų, o bendra nuostolių suma siekė 20 mln. JAV dolerių, kas šiuo metu prilygtų maždaug 220 mln. JAV dolerių sumai.

- MMM: 1994 metais bendrovė sukūrė „sėkmingą“ „ponzi“ modelį, žadantį net iki 1000% metinę grąžą nuo investuojamos sumos. Kompanijos akcijos nebuvo kotiruojamos oficialioje biržoje, tai sudarė galimybę MMM vadovams patiems nustatyti akcijos kainą, tad 1994 metų pabaigoje kompanija iš tikro deklaravo 1000% dividendus ir pradėjo aktyvią reklaminę kampaniją. Skaičiuojama, kad šioje finansinėje piramidėje buvo iki 40 milijonų dalyvių. Galiausiai bendrovė liko skolinga investuotojams apie 1.5 mlrd.