Šiame straipsnyje aptarsime 2019 m. GPM311 formos užpildymo, pateikimo ir tikslinimo tvarką, nustatytą Pajamų mokesčio apskaičiavimo taisyklėse. Šios taisyklės taikomos nuolatiniams Lietuvos gyventojams, deklaruojantiems pajamas nuo mokestinio laikotarpio sausio 1 d.

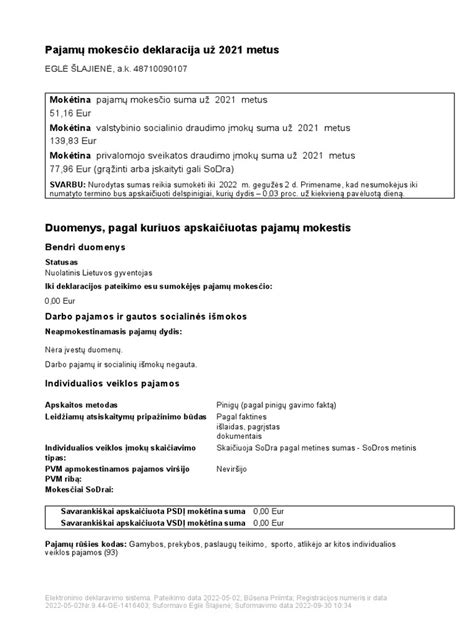

GPM311 formos pavyzdys

Kas turi deklaruoti pajamas?

Privalomai pajamas turi deklaruoti:

- Gyventojai, gavę pajamų iš darbo santykių (neįskaitant apskaičiuotų 2018 m. ir išmokėtų 2019 m. darbo pajamų).

- Gyventojai, gavę apmokestinamųjų pajamų ne iš darbo santykių, kai jų bendra suma per 2019 m. mokestinį laikotarpį yra didesnė nei 120 VDU suma.

- Gyventojai, gavę pajamų, susijusių su nuosavybės perleidimu.

VDU sumos 2019-2021 metais

Svarbu atkreipti dėmesį į taikomas VDU (vidutinio darbo užmokesčio) sumas:

- 2019 m. - 120 VDU suma.

- 2020 m. - 84 VDU suma.

- 2021 m. - 60 VDU suma.

Deklaracijos pildymo ypatumai

Pildant deklaraciją, svarbu laikytis tam tikrų taisyklių:

- Visos sumos turi būti nurodomos eurais ir centais.

- Jeigu nuolatinis Lietuvos gyventojas per mokestinį laikotarpį yra gavęs deklaruotinų pajamų, tai deklaracijoje pažymima, kad pajamų negauta (neuždirbta).

- Informacija apie užsienyje sumokėtus mokesčius turi būti nurodoma teisingai, atsižvelgiant į taikomas apmokestinimo išvengimo sutartis.

Sumokėta pajamų mokesčio suma įrašoma vedlio A dalyje.

Pajamų rūšys ir jų deklaravimas

Deklaruojant pajamas, svarbu teisingai nurodyti pajamų rūšį. Individualios veiklos pajamos žymimos 90 pajamų rūšies kodu.

Individualios veiklos pajamų deklaravimas

Deklaruojant individualios veiklos pajamas, svarbu:

- Nurodyti pajamų gavimo šalį ir jos kodą.

- Išskaidyti pajamas pagal kiekvieną mėnesį.

Informacija apie pajamų gavimo šalį ir jos kodą turi atitikti Šalių, teritorijų ir jų kodų sąrašą. Jei pajamos gautos iš sąraše nenurodytos teritorijos, žymimas XA kodas.

Kaip užpildyti vienos įmonės deklaracijos formą?

Išlaidos ir mokesčio kreditas

Gyventojas gali pasinaudoti mokesčio kreditu, jei patyrė išlaidų, susijusių su GPMĮ 21 str. Apskaičiuota mokesčio kredito suma padauginama iš patirtų (atimamų) GPMĮ 21 str. (nesumažintos GPM 21 str. pagal formulę (žr. Taisyklių 7 priedo „Pajamų mokesčio apskaičiavimo nuo 2019 m.

Neapmokestinamosios pajamos

Svarbu atskirti apmokestinamąsias ir neapmokestinamąsias pajamas. Nedeklaruojamų neapmokestinamųjų pajamų sąrašas pateikiamas Taisyklių 6 priede.

Palūkanų deklaravimas

Palūkanos, gautos iš indėlių, laikomų kredito įstaigose, dėl kurių sutartys sudarytos nuo 2014 m. sausio 1 d., turi būti deklaruojamos, jei bendra suma yra didesnė nei 500 eurų.

Kitos apmokestinamosios pajamos

Kitoms apmokestinamosioms pajamoms priskiriamos pajamos, kurios nenurodytos Nedeklaruojamų neapmokestinamųjų pajamų sąraše.

Prizai ir laimėjimai

Prizai ir laimėjimai, gauti loterijose ir lošimuose, deklaruojami atskirose eilutėse. Jei prizo vertė viršija 1 750 eurų per mokestinį laikotarpį, turi būti deklaruojama visa pajamų suma.

Užsienio pajamų deklaravimas

Jei gyventojas gavo pajamų iš užsienio valstybės, svarbu nurodyti:

- Pajamų rūšį.

- Užsienio valstybės kodą.

- Sumokėtą pajamų mokestį ar jam tapatų mokestį.

Suma neturi būti didesnė už mokesčio sumą, nustatytą sutartyje.

Išlaidų atėmimas

Gyventojai gali atimti tam tikras išlaidas, susijusias su studijomis, gyvybės draudimu ir pensijų įmokomis. Tačiau taikomi tam tikri apribojimai.

Deklaruojant išlaidas, būtina nurodyti įmokų gavėjo duomenis ir dokumento datą bei numerį.

Mokesčių deklaravimo procesas

Svarbūs įsakymai ir nutarimai

Deklaruojant pajamas, svarbu atsižvelgti į galiojančius teisės aktus, įsakymus ir nutarimus, kurie gali turėti įtakos pajamų deklaravimo tvarkai.

Šis straipsnis yra skirtas tik informaciniams tikslams ir neturėtų būti laikomas profesionalia konsultacija. Visada rekomenduojama kreiptis į specialistus, jei turite klausimų dėl pajamų deklaravimo ir mokesčių apskaičiavimo.

tags: #mazuju #bedriju #ilgalaikio #turto #isakymas