Mažoji bendrija (MB) yra viena iš dažniausių verslo formų Lietuvoje. Tai yra itin dažnai pasirenkama bendrijos forma, nes MB yra paprasta ir lanksti, nereikalauja didelių pradinių investicijų ir yra lengvai valdoma. Pagal savo principą MB pasižymi panašiomis savybėmis kaip UAB, yra privatus juridinis asmuo turintis ribotą civilinę atsakomybę.

Mažųjų bendrijų mokesčiai dažniausiai apima mokesčius už pajamas, pelną ar nuosavybę. Verta paminėti, kad mokesčiai gali skirtis priklausomai nuo to, kokias veiklas atlieka mažoji bendrija ir kokios yra jos pajamos. Todėl geriausia pasitarti su buhalteriu arba mokesčių konsultantu, kad galėtumėte sužinoti, kokie mokesčiai yra taikomi jūsų konkrečiai mažajai bendrijai.

Pagrindiniai MB Mokesčių Tipai

- PVM (Pridėtinės vertės mokestis) - tai mokesčio forma, kurią turi mokėti mažoji bendrija, jei jos atliekamos prekybos ir paslaugų veiklos apimtis viršija nustatytą ribą.

- Pelno mokestis - mažoji bendrija turi mokėti pelno mokestį, jei per metus gautas pelnas viršija nustatytą ribą. Standartinis pelno mokesčio tarifas - 15%, tačiau daugelis mažųjų bendrijų taiko lengvatinį 5 proc. pelno mokesčio tarifą.

- Socialinio draudimo mokesčiai - tai mokesčiai, sumokami už mažosios bendrijos narius, kurie yra susiję su darbo sutartimi arba veikla MB.

- Nekilnojamojo turto mokesčiai - mažoji bendrija turi mokėti mokesčius už nekilnojamąjį turtą, kurį ji nuomoja ar naudoja savo veiklai.

Jei mažoji bendrija yra ne pelno siekianti organizacija, ji gali būti atleista nuo mokesčių už savo veiklą, jei ji atitinka tam tikras taisykles ir reikalavimus. Mažųjų bendrijų mokesčiai taip pat gali skirtis priklausomai nuo to, ar bendrija yra užregistruota kaip juridinio asmens arba kaip fizinio asmens. Jei bendrija yra įregistruota kaip juridinis asmuo, ji gali turėti tam tikrų lengvatų, kurių negalima gauti kaip fizinis asmuo.

MB Nario Pajamų Apmokestinimas: Praktiniai Pavyzdžiai

Atsakymas: Iš MB gautoms su darbo santykiais susijusioms pajamoms taikomas 20 proc. GPM tarifas (pritaikius metinį NPD - jei taikomas*). Tarkime gyventojas gavo tik su darbo santykiais susijusias pajamas iš MB (t. y.

Situacija 1: Išsiimtos lėšos asmeniniams poreikiams

MB narys kiekvieną mėnesį iš MB išsiima 840 Eur lėšas. Iš viso per 2024 metus narys iš savo iš MB išsiėmė 10 080 Eur sumą. Dividendai nuo pirmo euro apmokestinami taikant 15 proc. GPM apskaičiuoti (10 080 x 15 proc.

Situacija 2: Didelės išsiimtos sumos

MB narys (nuolatinis Lietuvos gyventojas) per 2021 m. iš MB išsiėmė 165 000 Eur (t. y. išsiimta suma viršija 60 VDU ir viršija 120 VDU). Taigi, visa gauta dividendų suma apmokestinama taikant 15 proc.

Situacija 3: Pajamos pagal civilines sutartis

- Metinė (bendra) pajamų suma, MB nario gauta pagal civilines sutartis su MB dėl paslaugų teikimo ir (ar) darbų MB atlikimo, t. y. Atsakymas.

- 15 / 20 proc. GPM - Šios pajamos (nuolatiniam Lietuvos gyventojui pritaikius ir GPMĮ 21 straipsnyje nustatytas lengvatas) apmokestinamos taikant 15 / 20 proc.

- MB nario - vadovo už vadovavimą MB pagal civilinę (paslaugų) sutartį gautas atlygis apmokestinamas taikant 15 proc.

- Jeigu bendra per kalendorinius metus pagal paslaugų sutartis gautų ir kitų* nesusijusių su darbo santykiais pajamų suma viršija 120 VDU sumą (2021 m. tai 162 324 Eur; 2022 m. 180 492 Eur), tai 120 VDU viršijanti suma apmokestinama 20 proc.

Situacija 4: Nekilnojamojo turto ir automobilio nuoma

2024 m. - už nekilnojamojo turto nuomą (1 000 Eur x 12 mėn. - už automobilio nuomą (300 Eur x 12 mėn. Klausimas: Ar visos išmokos bus apmokestinamos GPM?

Situacija 5: VSD įmokos ir leidžiami atskaitymai

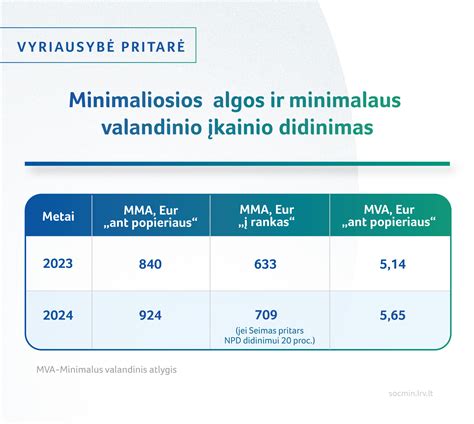

MB vienintelis narys 2024 m. išsiima 924 Eur/mėn. lėšų asmeniniams poreikiams (pajamų rūšies kodas 02). VSD įmokos sumokamos nuo pusės šios sumos (nuo 462 Eur). Ar VSD įmokos nuo pusės sumos (t. y. nuo 462 Eur) laikomos MB leidžiamais atskaitymais?

Kadangi MB nario VSD įmokos skaičiuojamos nuo 50 proc. asmeniniams poreikiams išsiimtos lėšų sumos, kuri deklaruojama VMI kaip su darbo santykiais susijusios pajamos (pajamų rūšies kodas 02), tai 462 Eur suma yra priskiriama leidžiamiems atskaitymams bei nuo šios sumos apskaičiuotos ir mokamos VSD įmokos priskiriamos ribojamų dydžių leidžiamiems atskaitymams.

Kaip Lengvai Valdyti MB: Privalumai, Mokesčių Našta ir Optimizavimas #shorts #verslas #finance

Leidžiami Atskaitymai

MB nariui pagal sudarytą su MB sutartį už vadovavimo paslaugas išmokama 100 000 Eur suma, apskaičiuojant MB apmokestinamąjį pelną, priskiriama leidžiamiems atskaitymams. Viršijanti 100 000 Eur dydį suma, t. y.

Komandiruotės Išlaidos

Pagal PMĮ 21 straipsnį MB nario išvykimas iš nuolatinės darbo vietos atlikti darbo funkcijas ar kelti kvalifikaciją laikomas komandiruote. Vadovaujantis šiomis nuostatomis, MB vadovo (nario) kelionės, apgyvendinimo ir pan.

Jeigu MB vadovas nėra šios bendrijos narys ir paslaugas teikia pagal civilinę paslaugų teikimo sutartį, jo komandiruočių išlaidos MB komandiruočių išlaidoms priskiriamos tuo atveju, jeigu šios išlaidos yra MB vadovo teikiamų paslaugų kainos dalis, t. y.

Svarbu: Siuntimas į komandiruotę įforminamas mažosios bendrijos nario (vadovo) sprendimu (įsakymu), kuriame turi būti nurodytas komandiruotės tikslas, vieta (vietos), komandiruotės trukmė ir numatomos apmokėti išlaidų rūšys.

Dienpinigių apmokestinimas

MB nariui (nepriklausomai nuo to, ar jis yra MB vadovas, ar ne) pagal patvirtintas normas mokami dienpinigiai neapmokestinami GPM. Normas viršijanti dienpinigių suma būtų apmokestinama GPM: kaip su darbo santykiais pajamos (02 pajamų rūšies kodas) arba kaip pajamos iš paskirstytojo pelno - dividendai (26 pajamų rūšies kodas).

Turto Įnašai ir Teisių Perleidimas

MB nario turtinis įnašas reiškia MB nario turto perleidimą MB nuosavybėn, o pajamos iš jo perleidimo - ne individualios veiklos turto perleidimo nuosavybėn pajamas, kurios deklaruojamos ir apmokestinamos, atsižvelgiant į tai, kokios rūšies turtas yra perleidžiamas.

MB nario teisės priskiriamos vertybiniams popieriams. MBĮ 10 straipsnyje nustatyta tvarka perleidęs nario teises, MB narys pajamų gauna už vertybinių popierių pardavimą kitiems MB nariams ar kitiems gyventojams.

Deklaracijos

MB visas MB nariui per 2024 m. Deklaracijoje GPM312 (VMI pateikiama kalendoriniams metams pasibaigus, iki 2025 m. vasario 15 d.). GPM nuo iš MB gautų pajamų (pateiktu atveju žymimų 02, 26, 77 kodais) turės apskaičiuoti ir sumokėti pats MB narys - nuolatinis Lietuvos gyventojas, pateikdamas Deklaraciją GPM311 (už 2024 m.

Kada verta rinktis MB?

Pastaruoju metu vis daugiau savarankiškai dirbančių žmonių savo veiklos formą pasirenka “Mažąją bendriją” (toliau MB). Kai asmuo verčiasi savarankiška veikla, o verslo liudijimų veiklos kodai yra riboti, asmuo gali pasirinkti dirbti su individualios veiklos pažyma arba įsteigus MB.

Tad įsteigus Mažąją bendriją, per steigimo akte numatytus terminus, narys ar nariai privalo įnešti į MB atsiskaitomąją sąskaitą įnašus. Įnašu gali būti pinigai ar kitoks turtas. bet negali būti darbai ir paslaugos.

tags: #mazoji #bendrija #nekilnojamojo #turto #deklaracija