Pastaruoju metu vis daugiau dėmesio skiriama skolinimosi sąlygoms Lietuvoje. Lietuvos bankas (LB) atlieka bankų apklausas, kurios rodo, kad vis mažiau bankų numato griežtinti skolinimo standartus, o dalis jų pradėjo prognozuoti paskolų paklausos pagyvėjimą. Tačiau bankai tebeįžvelgia disbalansų nekilnojamojo turto rinkoje, daugiausia dėl per didelių būsto kainų.

Lietuvos banko pozicija

LB ekonomistė Viktorija Grybauskaitė teigia: „Ekonominių perspektyvų neapibrėžtumas ir pakilusios palūkanos vis dar vėsina paskolų paklausą - ji tebemažėja, o ir patys bankai atsargiai vertina ir prisiima riziką. Vis dėlto bankai nebenumato reikšmingesnio skolinimo standartų ir sąlygų griežtinimo.“

Ji pridūrė, kad mažėjant infliacijai, didėjant darbo užmokesčiui ir atsigaunant vartotojų perkamajai galiai, bankai pradeda prognozuoti, kad namų ūkių paskolų paklausa pagyvės.

Nors naujų paskolų įmonėms ir būstui įsigyti paklausa ir toliau mažėjo, tačiau atsirado bankų, numatančių paklausos pagyvėjimą artimiausią ketvirtį. Labiausiai tikimasi vartojimo, būsto ir trumpalaikių paskolų verslui paklausos padidėjimo. Vartojimo paskolų paklausa pradėjo didėti jau ankstesnį ketvirtį.

Visi apklausti bankai teigia ir toliau įžvelgiantys disbalansų būsto rinkoje, daugiausia dėl per didelių kainų. Keičiasi lūkesčiai ir dėl naujos statybos būsto kainų raidos - atsirado bankų, kurie prognozuoja, kad naujos statybos būstas brangs. Vis dėlto didžiausia dalis apklaustųjų nurodo, kad naujos statybos būstas turėtų atpigti iki 5 proc.

Beveik pusė apklaustų bankų teigė, kad komercinio NT kainos turėtų likti stabilios. Disbalansų šioje rinkoje įžvelgė trečdalis respondentų, daugiausia dėl per didelių kainų.

Atsakingojo skolinimosi nuostatai

Nuo lapkričio įsigalioja Lietuvos Banko priimti Atsakingojo skolinimosi nuostatai, pagal kuriuos ilgiausias būsto paskolos laikotarpis trumpėja nuo 40 iki 30 metų, o bankams siūloma neduoti paskolos, jeigu skolos gavėjas negalėtų jos išsimokėti palūkanų normai pakilus iki 5 proc.

Žvelgiant į tai, kokios sąlygos nuo lapkričio 1-os bus sugriežtintos, panašu, jog šis sugriežtinimas gali kiek daugiau turėti įtakos nebent trijų didmiesčių (Vilniaus, Kauno, Klaipėdos) ir kurortinių miestų potencialiems pirkėjams.

Anot S. Vagonio, žvelgiant į netolimos ateities perspektyvas panašu, kad didesnių būsto kainų pokyčių Vilniuje tikėtis neverta. Kylant šalies ir sostinės gyventojų pragyvenimo lygiui bei gyventojų skaičiui, potencialių pirkėjų perkamoji galia turėtų augti, tačiau auganti ir naujos statybos būsto pasiūla, o taip pat ir sugriežtintas skolinimas turėtų atsverti paklausos augimą. Todėl kainų lygis kitąmet Vilniuje išliks stabilus, prognozuoja S. Vagonis.

Nekilnojamojo turto plėtotojų nuomonė

Lietuvos nekilnojamojo turto plėtros asociacijos direktorius Mindaugas Statulevičius teigia, kad sugriežtintas skolinimasis aktualus nedideliai daliai potencialių pirkėjų, tačiau jautriausiai tai atsilieps jauniausiems, kuriems anksčiau galiojęs 40 m. terminas buvo svarbus.

Nekilnojamojo turto bendrovės „Hanner“ akcininkas Arvydas Avulis tikina, kad Lietuvos bankas gesinti NT rinką pradėjo ne nuo to galo. Jo teigimu, visų pirma reikia didinti būstų pasiūlą. A. Avulio teigimu, NT kainų augimą galėtų sumažinti ir valstybės mažesnė parama verslui, kadangi rinkoje yra per didelis likvidumas.

Siūlomi Lietuvos banko pakeitimai

Lietuvos bankas siūlo griežtinti antros būsto paskolos reikalavimus pradinį įnašą didinant iki 30 proc. Nekilnojamojo turto plėtotojai įsitikinę, kad einama neteisingu keliu. Perkančiųjų būstą investicijai tai neatbaidytų, šeimoms įsigyti antrą būstą taptų sunkiau, o kurortuose NT rinka sulėtėtų.

Pirmas jo pateiktas siūlymas - įsigyjantiesiems antrą ar paskesnį būstą siūloma maksimalios leistinos kredito sumos ir įkeičiamo nekilnojamojo turto vertės santykį (LTV) sumažinti iki 70 proc. Tai reikštų, kad, norint paimti antrą ar paskesnę paskolą būstui įsigyti, reikės turėti ne mažesnį nei 30 proc. pradinį įnašą. Antras siūlymas - būsto kredito davėjams (bankams ir centrinių kredito unijų grupėms) pradėti taikyti 2 proc. kapitalo atsargos reikalavimą.

Reikalavimas dėl 30 proc. siekiančio pradinio įnašo negaliotų tiems kredito gavėjams, kurie kreipiasi dėl antros ar paskesnės paskolos būstui, kai ankstesnių būsto paskolų LTV jau mažesnis už 50 proc.

Bankų pozicijos

Banko „Citadele“ verslo ir mažmeninės bankininkystės vadovas Darius Burdaitis atkreipia dėmesį, kad suteikdamas būsto paskolas bankas vadovaujasi Atsakingojo skolinimo nuostatais, kurie ir dabar nustato didesnio pradinio įnašo reikalavimą asmenims, imantiems būsto paskolą ne pirmam būstui.

Banko SEB atstovė Ieva Kulvinskaitė pažymi, kad net ir galiojant lankstesnėms Lietuvos banko patvirtintiems Atsakingojo skolinimo nuostatams iki šiol antram ir nepagrindiniam būstui besiskolinančių klientų bankas prašydavo apie 30-40 proc.

Lietuvos bankų asociacijos (LBA) prezidentė Eivilė Čipkutė akcentuoja, kad visoje Europoje stebimą būsto rinkos aktyvumą paskatino perteklinis likvidumas, nulemtas pandemijos valdymo fiskalinės ir monetarinės politikos.

Kokie pokyčiai laukia nuo 2026 m. rugpjūčio 1 d.?

Lietuvos bankas ėmėsi esminių permainų, atnaujindamas Atsakingojo skolinimo nuostatus (ASN). Šie pokyčiai yra skirti subalansuoti būsto rinką: palengvinti įžengimą į ją pirmą kartą būstą įsigyjantiems asmenims ir kartu apriboti rizikingų antrosios bei investicinių paskolų srautą.

Pagrindiniai pakeitimai:

- Reikalavimai pradiniam įnašui perkantiems pirmą būstą: Nuo 2026 m. rugpjūčio 1 d. pirmą kartą įsigyjantiems nekilnojamąjį turtą (NT) nebereikės kaupti 15 proc. turto vertės - pakaks tik 10 proc. pradinio įnašo.

- Griežtumas antrai ir paskesnėms paskoloms: Antrai ar paskesnei būsto paskolai ir toliau galios 30 proc. minimalus pradinis įnašas.

- Stabilesnis palūkanų normos testas (DTI): Mėnesinė paskolos įmoka neturi viršyti 50 proc. bendrųjų pajamų, skaičiuojant su ne mažesne kaip 6 proc. palūkanų norma.

Norint gauti būsto paskolą su 10 proc. įnašu, turite atitikti griežtus pirmo būsto pirkėjo kriterijus. Šis palengvinimas taikomas tik tada, kai: Jūs (arba jūsų bendraskolis) pasirašote pirmąją būsto kredito sutartį ir 5 metus iki kredito sutarties neturėti nuosavybės teise priklausančio gyvenamosios paskirties NT.

Nauja 15 proc. išimties taisyklė: Dabar šią išimtį taikyti bus galima tik tuo atveju, jei kiekvienos jau turimos būsto paskolos yra grąžinta daugiau nei pusė (50 proc.) pradinės paskolos sumos.

Pavyzdys: Kaip veikia 50 proc. taisyklė

Jei 2020 m. pirmajai paskolai paėmėte 100 000 Eur, norint pasinaudoti 15 proc. pradinio įnašo išimtimi naujai paskolai, turėsite būti jau grąžinę bent 50 000 Eur iš pirminės paskolos sumos.

Pradinio įnašo būstui tvarka nuo 2026 rugpjūčio 1 dienos.

Šios naujovės yra svarbus žingsnis, skatinantis atsakingą skolinimąsi ir padedantis pirmą kartą būstą įsigyjantiems asmenims lengviau tapti namų savininkais, tuo pačiu metu stabdant rizikingų investicinių sandorių apimtis. Prieš imant būsto paskolą, atidžiai įvertinkite šiuos pokyčius, ypač jei jūsų sandoris numatytas po 2026 metų vasaros.

Atnaujinti Atsakingojo skolinimo nuostatai (ASN) žymi esminį lūžį būsto paskolų rinkoje. Nuo 2026 m. rugpjūčio 1 d. taisyklės tampa aiškesnės ir labiau segmentuotos:

- Pirmą kartą perkantiems atveriamos platesnės durys (tik 10 proc. pradinis įnašas), pripažįstant jų mažesnę riziką.

- Investuotojams ir antrosios paskolos ieškotojams taikomi griežtesni reikalavimai, skirti užtikrinti finansinį stabilumą ir apriboti spekuliacijas (didesnis pradinio įnašo reikalavimas ir griežtesnė 15 proc. išimties taisyklė).

- Visiems paskolų gavėjams padidintas atsparumas palūkanų normos šokams dėl griežtesnio DTI testo (50 proc. su 6 proc. norma).

Šie pokyčiai reikalauja, kad būsto pirkėjai ir investuotojai atidžiai peržiūrėtų savo finansinius planus, ypač jei sandoriai numatyti po 2026 metų vasaros. Atsakingas skolinimasis ir išsamus rizikos vertinimas tampa svarbesni nei bet kada.

Dažniausiai užduodami klausimai (DUK)

- Nuo kada įsigalioja pakeitimai? Nuo 2026 m. rugpjūčio 1 d. įsigalioja atnaujinti Atsakingojo skolinimo nuostatai (ASN).

- Kam taikomas 10 proc. pradinis įnašas? Pirmą būstą perkantiems ar statantiems asmenims, kurie neturi ir per paskutinius 5 metus neturėjo būsto nuosavybės teise (taikoma kredito gavėjui ir bendraskoliui).

- Koks pradinis įnašas, jei tai ne pirmas būstas? Ne mažesnis kaip 30 proc.; gali būti sumažintas iki 15 proc., jei kiekvienos turimos būsto paskolos likutis sumažintas bent iki 50 proc. pradinės sumos.

- Ar 10 proc. galioja ir būsto statybai? Taip. 10 proc. taikomas pirmajai būsto pirkimo ar statybos paskolai, jei atitinkate „pirmo būsto“ kriterijų.

- Ar bankas gali prašyti didesnio įnašo? Taip. 10 proc. yra minimalus ASN reikalavimas - konkretų įnašą nustato kredito davėjas, įvertinęs riziką bei projektą.

- Kaip skaičiuojamas pradinis įnašas? Minimalus įnašas skaičiuojamas nuo perkamo (ar statomo) NT vertės; faktinę sumą ir įnešimo tvarką tvirtina bankas.

- Kokie dar ASN ribojimai išlieka? Maksimali mėnesio įmokų suma negali viršyti 50 proc. pajamų, skaičiuojant su ne mažesne kaip 6 proc. palūkanų norma (atsparumo testas).

- Jei pirmą paskolą imu, bet būstą jau turiu? Tokiu atveju taikomas ne mažesnis kaip 15 proc. pradinis įnašas (ne 10 proc.).

- Ar pakeitimai galioja visiems kredito davėjams? Taip, tai privalomi Lietuvos banko nuostatai visiems licencijuotiems kredito davėjams Lietuvoje.

- Kodėl įvestas 10 proc. pirmam būstui? Siekdama palengvinti pirmojo būsto įperkamumą, Lietuvos bankas sumažino minimalų pradinį įnašą finansiškai pajėgiems pirkėjams, kai 15 proc. įnašą sukaupti tampa sunku dėl būsto kainų.

Parengta pagal Lietuvos banko informaciją.

Obligacijų rinkos nuosmukis

2022 metai finansų rinkos dalyviams įsimins dėl daugelio priežasčių. Viena jų - staigi korekcija obligacijų rinkoje. Tokio fiksuoto pajamingumo vertybinių popierių kainų nuosmukio investuotojai nematė ištisus dešimtmečius.

Centrinių bankų sparčiai vykdomas pinigų politikos griežtinimas lėmė vieną didžiausių obligacijos rinkos nuosmukių per visą jos istoriją (reikia priminti, kad obligacijų pajamingumas yra atvirkščiai proporcingas jų kainai - vienam kylant, kitas krenta).

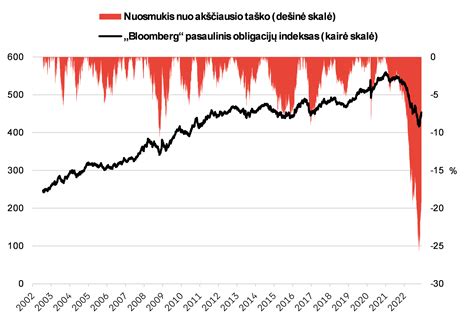

Prieš pasaulinį obligacijų kainų nuosmukį Europos vyriausybių obligacijų pajamingumas buvo vienas mažiausių pasaulyje. Skolinimosi kaina buvo labai žema ir kitoms toli gražu tokia fiskaline drausme nepasižyminčioms šalims, nes rinkos dalyviams paprasčiausiai trūko alternatyvų, kur investuoti.

Šio pinigų politikos posūkio rezultatas - gerokai išaugusios skolinimosi sąnaudos visoms euro zonos šalims. Tiesa, jų kilimą lėmė ne tik padidinta bazinė palūkanų norma, bet ir pakilusios rizikos premijos.

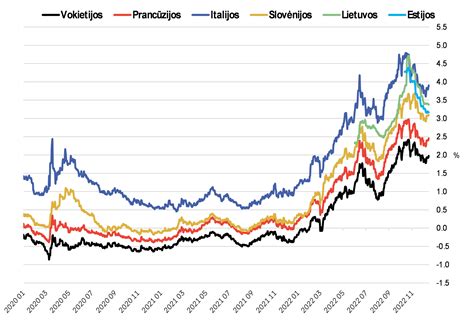

Skolinimosi sąnaudų augimą Europoje, be jau minėto bazinių palūkanų normų didinimo, lėmė bent keletas priežasčių. Pirma, investuotojams nerimą kelia energetinio sektoriaus krizė, kuri kiek aprimo dėl sėkmingai užpildytų dujų saugyklų ir šiltų orų, bet toli gražu dar nesibaigė.

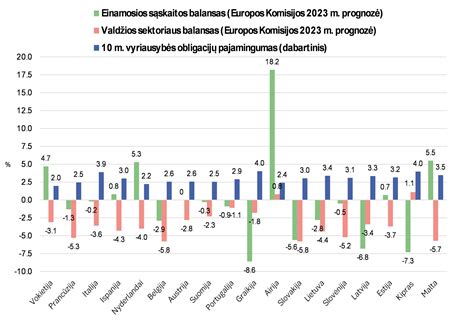

Be einamosios sąskaitos balanso, investuotojai didelę svarbą teikia fiskalinio tvarumo rodikliams. Kai kurios šalys planuoja aktyviau skolintis finansų rinkoje, todėl didės jų leidžiamų fiksuoto pajamingumo vertybinių popierių pasiūla.

Verslui, kaip ir vyriausybių atveju, skolinimosi sąnaudų padidėjimą lėmė ne tik aukštesnė bazinė palūkanų norma, bet ir šoktelėjusios kredito rizikos premijos. Dabartinė situacija skiriasi tuo, kad ECB ne tik nebeskatins ekonomikos, bet toliau griežtins pinigų politiką, todėl tokio scenarijaus tikėtis nebegalime.

ECB neabejotinai dar labiau sugriežtins pinigų politiką - SEB grupės ekonomistai prognozuoja, kad bazinė palūkanų norma vasario mėnesio posėdyje bus padidinta 50 bazinių punktų, kovą - dar 25 baziniais punktais.

Antra vertus, prognozės dėl ilgesnio laikotarpio palūkanų normų susijusios su dideliu neapibrėžtumu, nes jas lemia daug daugiau veiksnių, negu tik centrinių bankų vykdoma pinigų politika. Ypač sudėtinga prognozuoti kredito rizikos premijas.

Po ilgo ir gana ramaus žemų palūkanų normų laikotarpio 2022 metai buvo gerokai audringesni.

1 grafikas. Prieš pasaulinį obligacijų kainų nuosmukį Europos vyriausybių obligacijų pajamingumas buvo vienas mažiausių pasaulyje.

2 grafikas. Skolinimosi sąnaudų augimą Europoje, be jau minėto bazinių palūkanų normų didinimo, lėmė bent keletas priežasčių.

3 grafikas. Verslui, kaip ir vyriausybių atveju, skolinimosi sąnaudų padidėjimą lėmė ne tik aukštesnė bazinė palūkanų norma, bet ir šoktelėjusios kredito rizikos premijos.

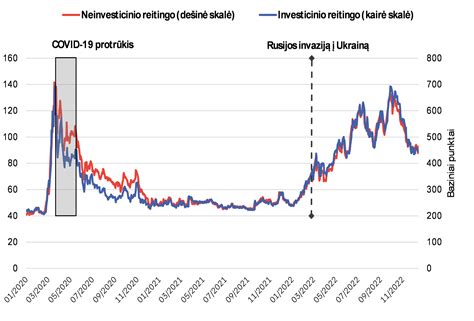

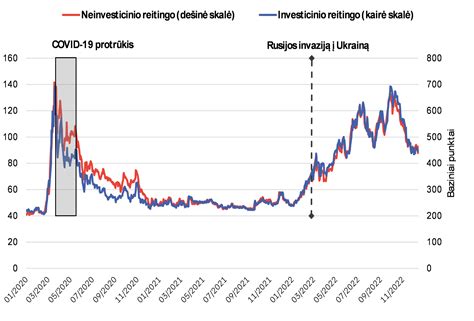

4 grafikas. Investicinio reitingo bendrovėms (turinčioms „Baa3“ ir aukštesnį reitingą pagal „Moody's“, arba „BBB-„ ir aukštesnį pagal „S&P“ skalę) penkerių metų kredito rizikos premija nuo metų pradžios vidutiniškai padidėjo 45 baziniais punktais.

5 grafikas. Šiek tiek žemesnio negu neinvesticinis reitingas bendrovių kredito rizikos premijų dinamika veikiausiai yra aktualesnis rodiklis daugumai įmonių, kurios kredito reitingo neturi (ypač toms, kurios nėra labai didelės), nes tiksliau rodo finansavimo sąlygas, su kuriomis jos susiduria.

Lietuvos Banko siūlomi koregavimai

Centrinis bankas, atsižvelgdamas į pastaraisiais metais stebėtus reikšmingus palūkanų normų pasikeitimus, taip pat siūlo koreguoti paskolų įmokų ir pajamų santykio ribojimus. Siekiant užtikrinti stabilesnį reikalavimo poveikį palūkanų normų cikle, numatoma pereiti prie vieno reikalavimo - įmoka neturėtų viršyti 50 proc. pajamų, skaičiuojant su ne mažesne kaip 6 proc. palūkanų norma.

LB skelbia, jog nuo 2011 m. Lietuvoje veikiantys Atsakingojo skolinimo nuostatai sėkmingai užtikrina tvarius skolinimo standartus būsto paskolų rinkoje ir apsaugo vartotojus nuo perteklinio įsiskolinimo. Šių priemonių veikimas yra nuolat stebimas ir vertinamas, siekiant užtikrinti jų veiksmingumą esamomis rinkos sąlygomis.

Pavyzdžiui, „Swedbank“ duomenimis, 2014 metais iš bendros būsto paskolų sutartis pasirašiusiųjų dalies tik 0,62 proc. gyventojų skolinosi maksimaliam 40 metų laikotarpiui.

Taip pat numatoma griežčiau riboti maksimalaus leidžiamo įsiskolinimo sumą.

2011 m. įsigalioję Atsakingo skolinimosi nuostatai numato, kad maksimalus paskolos ir įkeisto turto santykis negali būti didesnis, kaip 85% įkeičiamo turto rinkos vertės. Atsakingo skolinimo nuostatai taip pat numato ir maksimalią kredito trukmę - 40 metų.

Apibendrinimas

Skolinimosi griežtinimas Lietuvoje yra nuolatinis procesas, kuriuo siekiama užtikrinti finansinį stabilumą ir apsaugoti vartotojus nuo perteklinio įsiskolinimo. Pakeitimai palies tiek būsto pirkėjus, tiek investuotojus, todėl svarbu atidžiai įvertinti savo finansines galimybes prieš priimant sprendimus dėl paskolų.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

tags: #koks #gali #buti #skolinimosi #grieztinimas