Šiame straipsnyje aptariami turto perleidimo ir nurašymo klausimai, kurie yra svarbūs kiekvienai įmonei ir fiziniam asmeniui. Nagrinėsime, kaip teisingai nurašyti turtą, kokie mokesčių aspektai svarbūs, ir kokius pasirinkimus turi vyresnio amžiaus asmenys, norėdami perleisti savo turtą kitiems.

Turto nurašymo apskaita ir mokesčiai

Nusprendus nurašyti nevisiškai nudėvėtą ilgalaikį turtą, tokį sprendimą reikia dokumentuoti. Įmonė neturi pasirinkimo - balanse negali būti parodytas turtas, kurio nėra. Turto, kurio įmonė nebenaudos, nusidėvėjimas neskaičiuojamas nei apskaitoje, nei pagal PMĮ. Turto nurašymo nuostoliai, ypač jeigu nurašant turtą apskaitoje realiai jo nebuvo, bus neleidžiami atskaitymai. Pavogtas, sugadintas, pamestas ar kitaip prarastas turtas apskaičiuojant pelno mokestį yra neleidžiami atskaitymai. Nemokamai gauto turto vertė yra lygi 0 Eur. Turtas, kuris nelaikomas ilgalaikiu, pradėtas naudoti nelaikomas ir atsargomis.

Svarbu atsiminti:

- Įkeistas automobilis nurašomas tada, kai faktiškai įmonė jį perduoda bankui.

- JK esančio vilkiko ir puspriekabės pardavimas metalo laužui bus laikomas ne PVM objektu Lietuvoje.

- Policija retai randa pavogtus automobilius, todėl automobilį reikėtų nurašyti į nuostolius.

- Iš įmonės balanso dingęs krovininis automobilis turėtų sudominti mokesčių administratorių.

Pinigų srautų ataskaita. Komentare nagrinėjama situacija, aktuali rengiantiems pinigų srautus netiesioginiu būdu. Kai akcininkas įstatinį kapitalą formuoja turtu, o vėliau turtas nuvertėja, įstatinis kapitalas nemažinamas.

Ilgalaikio turto nurašymas ir griovimo išlaidos

Pastato nugriovimas ir tokio fakto dokumentavimas neatleidžia nuo NTM skaičiavimo. Griaunant seną pastatą patirtos griovimo išlaidos įskaičiuojamos į naujai statomo pastato įsigijimo savikainą. Pastato griovimo išlaidos leidžiamiems atskaitymams paprastai nėra priskiriamos.

Ilgalaikio turto pavyzdys

Turto praradimų apmokestinimas: praktinės situacijos

Apsvarstykime keletą situacijų, susijusių su turto praradimu ir jo apmokestinimu:

- 1 situacija: Kavinėje sugedo maisto prekės. Nurašymo nuostoliai laikomi neleidžiamais atskaitymais.

- 2 situacija: Iš įmonės balanso dingęs krovininis automobilis turėtų sudominti mokesčių administratorių.

Turto perleidimas: dovanojimo ir rentos sutartys

Dažnas vyresnio amžiaus asmuo susimąsto apie tai, kam ir kokiu būdu būtų galima perleisti savo užgyventą turtą. Lietuvos Respublikos įstatymai numato kelias pasirinkimo galimybes. "Šilalės artojo" skaitytojos klausimas: „Esu 90-ies metų senolė, noriu perrašyti visą savo turtą sūnui.

Dovanojimo sutartis

Dovanojimo sutartis - tai sandoris, kuriuo viena šalis (šiuo atveju būtų senolė) neatlygintinai perduoda turtą kitai šaliai (šiuo atveju - sūnui). Civilinis kodeksas numato, kad nekilnojamojo daikto dovanojimo sutartis, taip pat dovanojimo sutartis, kurios suma didesnė kaip 14 500,00 eurų, turi būti notarinės formos. Kai kalbama apie vaikus, kurie jau yra pilnamečiai ir savarankiški, tėvams nėra jokių apribojimų ir jiems nereikia kokio nors vaikų sutikimo ar leidimo, sprendžiant, ką daryti su savo turtu. Vaikams nepriklauso tėvų turtas ir tėvai turi teisę patys laisvai priimti sprendimą dėl to, ar nori kažkam perleisti savo turtą ir kokiu būdu tai padaryti.

Svarbu paminėti, kad po turto perdavimo dovanojimo sutartis yra įvykdyta ir dovanotojas negali atšaukti savo valios, o turtas valdomas jau naujojo savininko (apdovanotojo). Dovanojimo sutartis gali būti nutraukta ir turtas grąžinamas tik išskirtiniais atvejais, pavyzdžiui, kai apdovanotasis pasikėsina į dovanotojo ar jo artimųjų giminaičių gyvybę ar tyčia juos sunkiai sužaloja. Taip pat jei apdovanotasis atlieka prieš dovanotoją tokius veiksmus, kurie neabejotinai griežtai smerktini geros moralės požiūriu. Dovanotojas turi teisę kreiptis į teismą dėl dovanojimo panaikinimo ir tokiu atveju, jeigu apdovanotasis su jam dovanotu turtu, turinčiu dovanotojui didelės neturtinės reikšmės, elgiasi taip, kad kyla reali to turto žuvimo grėsmė.

Teismų praktikoje pasitaiko, kad senyvo amžiaus asmenys prašo panaikinti dovanojimo sutartis, nes susipyko su asmenimis, kuriems padovanojo savo turtą. Taip pat praktikoje pasitaiko atvejų, kad panaikinti dovanojimo sutartį siekia ne dovanotojas, bet jo artimieji giminaičiai, pavyzdžiui, kiti dovanotojo vaikai.

Įstatymas numato, kad dovanojimo sutartis gali būti pripažinta negaliojančia, jeigu ją sudarė fizinis asmuo, kuris nors būdamas veiksnus, sutarties sudarymo metu buvo tokios būsenos, kad negalėjo suprasti savo veiksmų reikšmės ar jų valdyti. Tokiais atvejais teismas vertina tokias aplinkybes: koks dovanotojo amžius, išsilavinimas, gyvenimiška patirtis, kokia buvo dovanotojo būsena dovanojimo sutarties sudarymo metu, ar dovanotojas aiškiai suvokė savo atliekamų veiksmų pasekmes, ar nebuvo apgautas, suklaidintas, ar jam nebuvo daroma įtaka, psichologinis spaudimas, ar jam nebuvo grasinama, ar apskritai sandoris nebuvo žalingas pačiam dovanotojui, ar dovanotojas sutarties sudarymo metu nesirgo ligomis, galinčiomis paveikti jo valią, pavyzdžiui, kraujagysline demencija, Alzheimerio liga ir pan., net jei nebuvo pripažintas neveiksniu, gali būti skiriama teismo psichiatrinė ekspertizė (taip pat ir po asmens mirties, kada vertinama asmens sveikatos būklė pagal medicininius dokumentus).

Nors dovanojimo sutartyje galima nustatyti sąlygą, kad dovanojamas turtas būtų naudojamas tam tikram tikslui, nepažeidžiant kitų asmenų teisių ir teisėtų interesų, tačiau dovanotojas negali nustatyti sąlygų, kurios įpareigotų apdovanotąjį rūpintis ar išlaikyti dovanotoją.

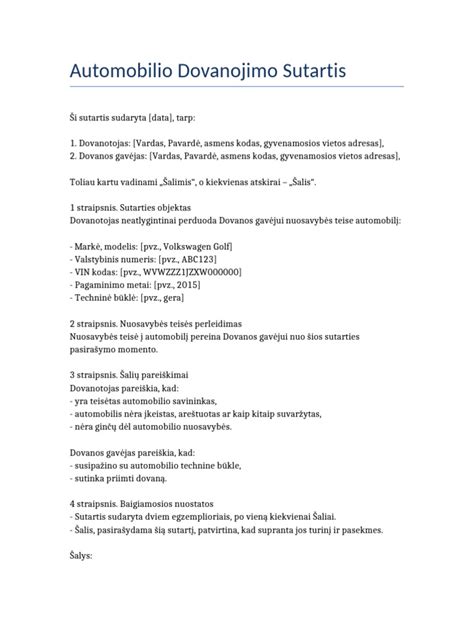

Dovanojimo sutarties pavyzdys

Rentos sutartis

Rentos sutartis yra tokia sutartis, kuria turto savininkas (rentos gavėjas) perleidžia turtą (pavyzdžiui, gyvenamąjį namą, butą, žemės sklypą, pinigų sumą) kitam asmeniui (rentos mokėtojui), o šis įsipareigoja tam tikrą terminą arba iki rentos gavėjo mirties jam mokėti sutartyje numatytą pinigų sumą arba kitaip jį išlaikyti. Taigi, šiuo atveju skaitytoja (senolė), perleidusi turtą sūnui, būtų rentos gavėja, o jos sūnus - rentos mokėtojas.

Speciali rentos sutarties rūšis yra išlaikymo iki gyvos galvos sutartis, pagal kurią rentos gavėjas perduoda jam priklausantį nekilnojamąjį daiktą rentos mokėtojui, o rentos mokėtojas įsipareigoja iki pat rentos gavėjo mirties jį išlaikyti: aprūpinti rentos gavėją gyvenamąja patalpa, drabužiais, maitinimu, užtikrinti rentos gavėjo sveikatos priežiūrą. Šalys sutartyje taip pat gali numatyti vietoj išlaikymo iki gyvos galvos natūra - pareigą iki rentos gavėjo gyvos galvos jam mokėti periodines pinigines įmokas. Taigi, ši sutartis yra vienas iš būdų, kaip senyvo amžiaus asmenys gali užtikrinti savo finansinį saugumą ir išlaikymą, tuo pačiu perleisdami turtą šeimos nariams ar kitiems asmenims.

Rentos sutartis yra panaši į dovanojimo sutartį, tačiau jos skiriasi ne tik tuo, kad rentos atveju turtas perleidžiamas su įpareigojimais, tačiau ir naujojo turto savininko galimybėmis disponuoti turtu. Svarbu ir tai, kad, rentos mokėtojui (pavyzdžiui, skaitytojos sūnui) iš esmės pažeidus rentos (išlaikymo iki gyvos galvos) sutartį (pavyzdžiui, nevykdant pareigos išlaikyti skaitytoją, ja rūpintis ir pan.), skaitytoja, kaip rentos gavėjas, galėtų kreiptis į teismą, prašant nutraukti rentos sutartį.

Apibendrinant atsakymą į skaitytojos klausimą, pasirinkimas tarp dovanojimo sutarties ir rentos sutarties priklauso nuo skaitytojos poreikių, t. y. ar jai yra reikalingas išlaikymas, priežiūra, aprūpinimas būstu ir kt.

Sąvadų rinkinys ilgalaikiam turtui

Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.