Nekilnojamojo turto vertė nuolatos keičiasi. Tai viena iš priežasčių, dėl ko turto vertintojo pažyma galioja vos 3-5 mėnesius. Kiek šiemet vertas jūsų nekilnojamas turtas? Šis klausimas yra labai svarbus, nes nuo to priklauso, kaip turi būti atliekamas turto vertinimas.

NT PASLAPTYS Kaip nustatyti turto kaina 9

Jei norite parduoti savo sklypą, butą ar namą, paprašyti milijonų eurų neužteks. Kažin ar pakaks milijono, kai prie jo šitiek dirbote, puoselėjote, tvarkėte. Deja, niekas tiek nemokės. Teks atlikti savo turto vertės analizę.

Nekilnojamojo turto vertinimo būdai

Yra keletas būdų, kaip galite nustatyti savo nekilnojamojo turto vertę:

1. Palyginamasis metodas

Nekilnojamojo turto skelbimų portaluose pabandykite paieškoti parduodamų butų ar namų, esančių šalia jūsų arba analogiškoje vietoje. Turėkite omenyje, kad namas Vilniaus rajone bus kur kas brangesnis, nei namas Kupiškio rajone. Jei būsto kvadratūra nelabai panaši, skaičiuokite vieno kvadrato kainą. Tai vienas iš objektyviausių būdų vertinti nekilnojamąjį turtą.

Pavyzdžiui, panašus namas tame pačiame kaime parduodamas už 50 000 eurų. Jo plotas - 150 kv. m. vadinasi vieno kvadratinio metro kaina - 50 000 : 150 = 333,33 euro už kv. m. Jei jūsų namas yra 250 kvadratinių metrų, tai už jį galite prašyti 333,33 x 250 = 83 333 eurų.

Taip pat turėkite omenyje, kad kuo kvadratūra didesnė, tuo įrengimo kaina už 1 kv. m dažniausiai būna mažesnė, dėl to reiktų objektyviai įvertinti savo pageidaujamą galutinę kainą. Gautą sumą suapvalinkite, bet tik įvertinę kitus kriterijus.

Jei jūs namas yra ekonomiškas, šildomas šiuolaikiškomis sistemomis, galima drąsiai pridėti tūkstantį kitą. Jei namas yra šalia parduotuvės, darželio, mokyklos ar kitų socialinės traukos objektų - taip pat kaina gali didėti. Tokiu būdu galima išsigryninti patrauklią kainą, bet... Deja, taip apskaičiavę kainą parodote, kad jūs tiek norite gauti.

2. Sandorių analizė

Jei turite butą daugiabučių kvartale, galima patikrinti, už kiek buvo parduoti panašios kvadratūros butai jūsų kaimynystėje. Yra keli interneto portalai, siūlantys už pinigus nusipirkti duomenis apie šalia vykusius NT sandorius, ir taip galite nustatyti preliminarią vertę, matydami REALIUS kaimynų pardavimus.

Pavyzdys: Butas Vilniuje S. Stanevičiaus g., 67m2,reikalingas remontas, kaina 55 000eur. Jei Jūsų butas toje pačioje gatvėje ir visiškai sutvarkytas, remontas kainavo apie 30 000eur., tai prašyti galima apie 85 000-95 000eur.

Kai analizuosite skelbimus ir sandorius atkreipkite dėmesį į laiką. Jei NT objektas pardavinėjamas ilgai, reiškia kaina užkelta.

3. Profesionalus turto vertinimas

Turto vertinimą gali atlikti ir profesionalūs turto vertintojai. NT brokeriai retai kada patys vertina turtą, tačiau paprastai turime nemažai partnerių, kurie tuo užsiima. Brokeris visada pasakys, kiek realiai galite gauti ir kur gali kilti problemų parduodant NT brangiau, nei rinkos vertė.

Jei norite parduoti savo NT, pakaks ir paprasto turto vertinimo iš viešai prieinamų šaltinių. Jei turto vertinimas reikalingas politiko deklaracijai, bankui ar kitai oficialiai institucijai, reikalingas profesionalus turto vertinimas, kurį atlieka turto vertintojai. Jis kainuoja 30-200 eurų priklausomai nuo to, ar reikia detalaus, ar pakanka bendrojo.

Nekilnojamojo turto mokestinė vertė

Nekilnojamojo turto mokestinė vertė yra nekilnojamojo turto vidutinė rinkos vertė. Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2016 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2016, 2017, 2018, 2019, 2020 metais), galima rasti VĮ „Registrų centras“ interneto svetainėje įvedus statinio unikalų numerį.

Objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centro svetainėje įvedus NT unikalų numerį. Tai galite padaryti keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, pvz.: Jums reikia kreiptis į Valstybės įmonę Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas nekilnojamajam turtui, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Fizinio asmens prašymu Registrų centras neatlygintinai vieną kartą per mokestinį laikotarpį per 7 darbo dienas jam parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė. Tai galite atlikti dviem būdais:

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el.

Kaip apskaičiuojama bendra mokestinė vertė?

Pvz.: jums priklauso 1/3 namo, kurio mokestinė vertė yra 12 000 eurų, tai turimos dalies mokestinė vertė 12 000 eurų x 1/3 = 4 000 eurų.

Jei turite daugiau nei vieną NT objektą (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių), sudėkite visų turimų NT objektų mokestines vertes ir taip gausite NT bendrą mokestinę vertę, kurią ir turite nurodyti NT mokesčio deklaracijoje KIT715.

Nekilnojamojo turto mokestis

Nekilnojamojo turto (toliau ― NT) mokestis yra skaičiuojamas nuo visų Jums priklausančių NT objektų (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių) bendros mokestinės vertės, kuri viršija neapmokestinamąją ribą (150 tūkst. eurų arba 200 tūkst. eurų, jei taikoma lengvata dėl auginamų vaikų).

NT mokestis yra apskaičiuojamas ir deklaraciją KIT715 pateikti reikia tuo atveju, kai NT objektų bendra mokestinė vertė viršija nustatytą NT neapmokestinamąjį dydį: bendras neapmokestinamasis nekilnojamojo turto dydis yra 150 000 eurų.

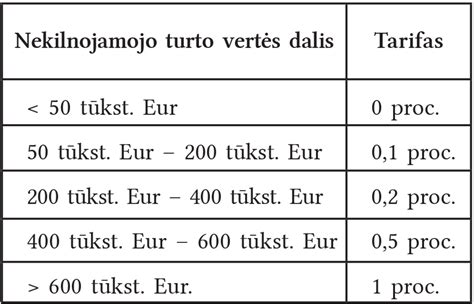

Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 150 000 iki 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 300 000 iki 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Neapmokestinamasis nekilnojamojo turto dydis yra 200 000 eurų asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia (įvaikį) iki 18 metų, taip pat vyresnį vaiką su negalia (įvaikį), kuriam nustatytas individualios pagalbos teikimo išlaidų kompensacijos pirmo ar antro lygio poreikis.

Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 200 000 iki 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 000 iki 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Jei per metus keitėsi NT bendra mokestinė vertė (buvo parduotas ar įgytas NT) ir (arba) taikytinas neapmokestinamasis dydis, tuomet yra pildoma deklaracijos KIT715 B dalis ir pildomi 6 bei 7 laukeliai.

Reikia turėti omenyje, kad dabar matoma mokestinė turto vertė pateikiama pagal 2021 metų sausį atliktą masinį NT rinkos vertinimą. Vidutines NT rinkos vertes Registrų centras perskaičiuoja kiekvienais metais. Jos ne rečiau kaip kas penkerius metus prilyginamos mokestinėms vertėms, nuo kurių yra skaičiuojami NT mokesčiai. Taigi, kitais metais įsigaliosianti mokestinė vertė bus kur kas didesnė nei matoma dabar.

Pasitikrinti vidutinę savo būsto rinkos vertę galite čia, įvedę unikalų objekto numerį.

Registrų centro Turto vertinimo valstybės reikmėms skyriaus vadovė Lina Kanišauskienė komentare „Delfi“ sakė, kad masinį visos Lietuvos NT vertinimą Registrų centras pradeda vasarą, o rugsėjį jau būna žinomos ir Registrų centro internetinėje svetainėje paskelbiamos projektinės ateinančių metų NT mokestinės vertės. „Taigi gyventojai jau tada galės pasitikrinti preliminarias savo valdomo NT mokestines vertes. Galutinai visi dokumentai tvirtinami metų pabaigoje, o naujos mokestinės vertės įsigalios nuo kitų metų sausio 1 dienos“, - paaiškino L. Kanišauskienė.

Kaip vertinamas nekilnojamasis turtas?

Pasak atstovės, masinis vertinimas atliekamas vadovaujantis NT mokesčio įstatymu, Turto ir verslo vertinimo pagrindų įstatymu, tarptautiniais ir Europos vertinimo standartais. „Vidutinės rinkos vertės yra nustatomos rinkos požiūriu, NT objektas vertinamas trimis pagrindiniais vertinimo metodais - lyginamuoju, pajamų ir kaštų. Masinis NT vertinimas nuo individualaus skiriasi tuo, kad vertinant masiniu būdu objektas nėra apžiūrimas vietoje. Nustatant vertę remiamasi konkretaus objekto Nekilnojamojo turto registre ir Nekilnojamojo turto kadastre įregistruotais duomenimis, bet neatsižvelgiama į NT vertės padidėjimą ar sumažėjimą dėl laikino aplinkos pagerinimo ar pabloginimo, NT valdymo formos, naudojimo, valdymo ir disponavimo juo apribojimų, suplanavimo, stiliaus, dizaino, vidaus apdailos ir kitų individualių savybių“, - paaiškino L. Kanišauskienė.

Visi kiti vertės nustatymo principai, jos teigimu, yra analogiški kaip ir atliekant individualų vertinimą - didžiausią įtaką vertei turi vieta, paskirtis, objekto plotas ir kiti įtaką darantys faktoriai.

NT mokestinių verčių skirtumai tarp didžiųjų miestų ir regionų, kaip nurodė specialistė, yra nemaži. „Pavyzdžiui, tipinio 50 kv. metrų ploto buto, esančio 1980 metų statybos daugiabutyje Vilniaus Šeškinės mikrorajone, vertė yra apie 100 tūkst. eurų, analogiško buto Kauno Eigulių mikrorajone - apie 80 tūkst. eurų, Šiauliuose ar Utenoje - apie 60 tūkst. eurų, o mažesniuose miestuose, pavyzdžiui, Jonavoje ar Šilutėje, apie 50 tūkst. eurų“, - egzistuojančius skirtumus apibūdino ji.

Tikėtina, kad nuo kitų metų sausio įsigaliosiančios naujos mokestinės vertės bus maždaug 80 proc. didesnės nei tos, kurios galioja nuo 2021 metų ir šiemet dar bus naudojamos NT mokesčiams mokėti. „Regionuose šis pokytis gali būti ir mažesnis, tačiau didmiesčiuose ar kurortinėse teritorijose skirtumai gali būti ir ženklesni“, - pažymėjo Registrų centro atstovė.