Investicijos į nekilnojamąjį turtą (NT) Lietuvoje vis dar išlieka viena populiariausių kapitalo didinimo priemonių. Tačiau vien įsigyti butą ar namą neužtenka - reikia suprasti, kaip įvertinti NT atsiperkamumą ir pelningumą. Šiame straipsnyje aptarsime, kiek galima uždirbti iš nuomos, kokie mokesčiai taikomi ir kokios yra pelningiausios investavimo strategijos 2025 metais.

NT atsiperkamumas - tai laikotarpis, per kurį investicija į NT turtą atsiperka iš gaunamų pajamų, dažniausiai iš nuomos. Tai reiškia, kad skaičiuojama, per kiek metų grynosios pajamos padengs NT turto kainą. Atsiperkamumas paprastai išreiškiamas procentais.

Kaip pradedantiesiems analizuoti nuomojamą turtą 2026 m.

NT Investicijų Pelningumas ir Grąža

Nepaisant kintančių palūkanų normų ir geopolitinio neapibrėžtumo, investicijos į būstą išlieka patraukli alternatyva siekiantiems ne tik apsaugoti kapitalą, bet ir uždirbti. Ekspertai skaičiuoja, kad derinant nuomos pajamas ir būsto vertės prieaugį, investicinis pelningumas gali siekti 10-15 proc. Pavyzdžiui, per pirmąjį šių metų ketvirtį „Swedbank“ gyventojams suteiktų būsto paskolų suma siekė 277 mln. eurų - tai didžiausias rezultatas banko istorijoje.

Pasak „Ober-Haus“ Vilniaus Senamiesčio biuro vadovo Mariaus Čiulados, būsto investicijų grąža paprastai susideda iš dviejų pagrindinių dalių: pajamų iš nuomos (tiek ilgalaikės, tiek trumpalaikės) ir kapitalo prieaugio, t. y. būsto kainų augimo. Būsto nuomos pelningumas, neįskaičiuojant mokesčių ir nusidėvėjimo, dažniausiai siekia apie 5 proc. Tuo metu būsto kainų augimas gali svyruoti nuo 3 iki 20 proc. per metus, o vidutinis prieaugis siekti apie 10 proc.

Sudėjus 5 proc. nuomos grąžą ir 10 proc. nominalų vertės augimą turime 15 proc. pelningumą (be abejo reikia atmesti tiek turto nusidėvėjimo, remonto kaštus, taip pat nuomos pajamų mokesčius, pardavimo GPM (jei neišlaikyta 10 metų)), tačiau net ir pačiais konservatyviausiais skaičiavimais tokios investicijos grąža siekia 10 proc.

Taip pat reikia pabrėžti, kad būsto nuoma nereikalauja kažkokių specifinių žinių ar didelio įsitraukimo, tad puikiai tinka kaip pasyvus papildomas uždarbis.

Veiksniai, Turintys Įtakos NT Atsiperkamumui

- Įsigijimo kaina: Kuo mažesnė kaina, tuo greičiau atsipirks investicija.

- Nuomos pajamos: Reikėtų įvertinti tiek trumpalaikės, tiek ilgalaikės nuomos galimybes.

- Išlaidos: Būtina įvertinti remonto, mokesčių ir kitas išlaidas.

- Užimtumo lygis: Svarbu žinoti, kiek laiko per metus būstas realiai bus nuomojamas.

Trumpalaikė ar Ilgalaikė Nuoma?

Renkantis tarp trumpalaikės ir ilgalaikės nuomos, svarbu įvertinti privalumus ir trūkumus. Jei ilgalaikės nuomos pelningumas - per 5 %, tai nuomojant kasdien - iki 30 %. Tačiau trumpalaikė nuoma reikalauja daugiau darbo sąnaudų, nes kasdien turėsite įkeldinti ir iškeldinti nuomininkus, tvarkyti butą.

Trumpalaikės Nuomos Mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15 % gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla. Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Verslo liudijimas: Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai. Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Individuali veikla: Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Gyventojų pajamų mokestis (15% GPM): Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims. Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto.

NT Rinkos Apžvalga ir Tendencijos

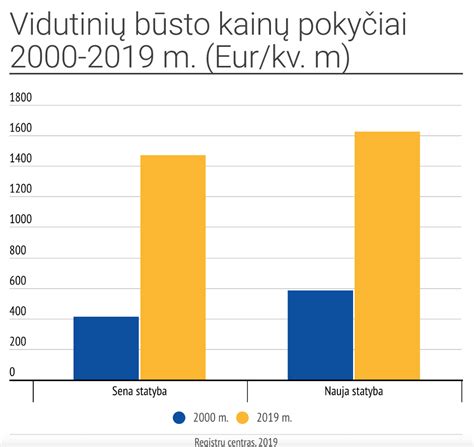

Nekilnojamojo turto (NT) plėtros bendrovės „Darnu Group“ pardavimų ir nuomos vadovas Mykolas Čiplys teigia, kad ilgalaikė nekilnojamojo turto kainų dinamika, nepaisant trumpalaikių svyravimų, rodo augimo tendenciją. Pavyzdžiui, Vilniuje, įmonės skaičiavimu, vidutinės būsto kainos pirminėje rinkoje per 10 metų išaugo daugiau nei dvigubai ir šiuo metu siekia apie 3,6 tūkst. eurų už kv. m. „Kalbant apie artimiausią perspektyvą čia, skaičiuojame, kad jos turėtų rodyti nuosaikią augimo tendenciją, apsiribojančią 5-7 proc. rėžyje“, - prognozuoja M. Čiplys. Šiai tendencijai įtakos turi gerokai sumažėjusios paskolų palūkanos, šiuo metu siekiančios apie 1,3-1,5 proc.

„Ober-Haus“ Lietuvos butų kainų indekso (OHBI), fiksuojančio butų kainų pokyčius penkiuose didžiausiuose Lietuvos miestuose (Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje), 2025 metų rugpjūčio mėnesio reikšmė išaugo 1,1%. Bendras butų kainų lygis Lietuvos didmiesčiuose per pastaruosius 12 mėnesių augo 8,2% (2025 metų liepos metinis augimas siekė 7,2%).

2025 metų rugpjūčio mėnesį Vilniuje, Kaune, Klaipėdoje, Šiauliuose ir Panevėžyje butų pardavimo kainos atitinkamai augo 1,2%, 0,9%, 0,8%, 1,5% ir 1,8% ir vidutinė kvadratinio metro kaina sudarė 2.813 Eur (+33 Eur/m²), 1.977 Eur (+18 Eur/m²), 1.842 Eur (+14 Eur/m²), 1.234 Eur (+18 Eur/m²) ir 1.216 Eur (+22 Eur/m²).

Per metus (2025 metų rugpjūčio mėnesį, palyginti su 2024 metų rugpjūčio mėnesiu) butų kainos augo visuose šalies didmiesčiuose: Vilniuje - 7,4%, Kaune - 10,5%, Klaipėdoje - 8,2%, Šiauliuose - 8,4% ir Panevėžyje - 9,6%.

Šalies būsto rinka šiuo metu išgyvena savo aktyviausią periodą per pastaruosius trejus metus. Būsto paskolų palūkanos yra sugrįžusios į 2022 metų rugsėjo mėnesio lygį ir bendras skolinimosi mastas pasiekė dar anksčiau nematytas apimtis. Lietuvos banko duomenimis, naujai sudarytų būsto paskolų vidutinė palūkanų norma šių metų liepos mėnesį sudarė 3,64%, o per mėnesį suteiktų naujų būsto paskolų suma pirmą kartą istorijoje viršijo 300 mln. eurų ribą (323 mln. eurų).

Investicijos į Komercinį NT

Paprastai komercinis nekilnojamasis turtas yra perkamas investicijai, t.y. siekiant uždirbti pajamų. O jas uždirbti galima trimis būdais: nuomojant įsigytą objektą, įsigytą objektą perparduodant arba naudojant nekilnojamojo turto objektą savo komercinei veiklai vykdyti.

Anot su komerciniu turtu dirbančio specialisto M. Savicki, populiariausias ir paprasčiausias būdas gauti pajamų iš komercinio nekilnojamojo turto - tokį turtą išnuomoti. Tam tinka verslo centrai, prekybos centrai, administracinės patalpos, sandėliai, žemės sklypai ir pan.

Išnuomotame objekte nuomininkai - verslininkai - kuria savo verslus, teikia įvairias paslaugas, užsiima gamyba. Komerciniame objekte vykdoma veikla paprastai būna gerokai pelningesnė, nei pati objekto nuoma. Be to, kuriant ir vystant komercinę veiklą kuriamos ir darbo vietos.

Nekilnojamojo Turto Apmokestinimas

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto apmokestinimą, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

NT Nuomos Mokesčiai

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas.

Svarbu! Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m.

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.