Sulaukus rudens, į didžiuosius Kauno regiono miestus atvyko daugybė studentų, kurių dažnas būstą nuomojasi iš vietos gyventojų. Todėl šis metas būsto nuomos rinkoje yra vienas aktyviausių, keliantis klausimų tiek būsto nuomotojui, tiek nuomininkui. Atnaujinta 2025-09-23 Pradėti individualią veiklą su verslo liudijimu - viena paprasčiausių galimybių dirbti savarankiškai.

Šiame straipsnyje aptarsime, kaip tinkamai vykdyti būsto nuomos veiklą Lietuvoje, kokius mokesčius reikia mokėti ir kokie yra verslo liudijimo privalumai bei trūkumai.

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“ (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Verslo Liudijimas: Ribojimai ir Pajamos

Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti 45 000 Eur pajamų. Viršijus 45 000 Eur, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjų veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 120 vidutinių šalies darbo užmokesčių dydžio (2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), apmokestinama 15 proc. pajamų mokesčio tarifu; metinė tokių pajamų dalis, viršijanti 120 VDU dydžio sumą, apmokestinama, taikant 20 proc. mokesčio tarifą.

Verslo liudijimų populiarumą lemia tai, kad šis būdas yra paprasčiausias, norint legaliai vykdyti veiklą bei sumokėti mokesčius. Pavyzdžiui, Kauno m. verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“ 2018 m. įsigijo 1107 gyventojai, 2017 m. - 887 gyventojai, t. y. per metus tokių gyventojų padaugėjo 24 proc. Lyginant tuos pačius laikotarpius Kauno r., verslo liudijimus patalpų nuomai įsigijusių gyventojų skaičius ūgtelėjo 17 proc. Šių metų rugsėjo mėn. duomenimis, verslo liudijimą, suteikiantį teisę nuomoti gyvenamosios paskirties patalpas Kauno m., jau turi 1264 gyventojai, Kauno r.

Trumpalaikės Būsto Nuomos Mokesčiai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Verslo Liudijimas 2025 m.: Mokesčiai ir Apskaičiavimas

Iš viso 2024 m. su verslo liudijimais, bent vieną dieną, veiklą vykdė 101,3 tūkst. gyventojų. Palyginimui, 2023 m. - 99,7 tūkst. gyventojų, o 2022 m. - 93,8 tūkst.

Verslo liudijimo mokesčiai 2025 metais priklauso nuo kelių veiksnių: veiklos rūšies, savivaldybės nustatyto fiksuoto mokesčio dydžio, teritorijos, kurioje vykdoma veikla, ir galimų lengvatų.

Valstybinė mokesčių inspekcija (VMI) informuoja, kad smulkieji verslininkai jau gali įsigyti verslo liudijimus 2026 m. Tai ypač aktualu gyventojams, kurie veiklą pradės vykdyti jau nuo sausio mėn. pradžios, nes jie turėtų pasiruošti iš anksto ir verslo liudijimą įsigyti nelaukiant paskutinių šių metų dienų.

Verslo liudijimo mokesčiai apskaičiuojami atsižvelgiant į kelis pagrindinius komponentus: fiksuotą pajamų mokestį, privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Kiekvienas iš šių mokesčių turi savo skaičiavimo metodiką.

Fiksuotas pajamų mokestis (GPM): Šį mokestį nustato kiekviena savivaldybė individualiai, todėl skirtinguose miestuose jis gali skirtis. Suma priklauso nuo pasirinktos veiklos rūšies ir gali svyruoti nuo 1 EUR iki 720 EUR per metus.

Privalomojo sveikatos draudimo (PSD) įmokos: Jei asmuo nėra draustas kitur (pvz., nedirba pagal darbo sutartį) - jis privalo mokėti PSD įmokas. Įmoka sudaro 6,98 % minimalios mėnesinės algos (MMA). Minimali mėnesinė alga nuo 2025 m. - 1 038,00 Eur. Vieno mėnesio privalomojo sveikatos draudimo įmokos dydis - 72,45 Eur.

VSD įmokos: Įmokos dydis - 15,7 % nuo MMA. Pensijų kaupimo dalyviams papildomai turi būti priskaičiuota 3 % įmoka.

Vieno mėnesio VSD įmokos dydis - jeigu nedalyvaujate papildomame pensijų kaupime - 90,51 Eur, o jeigu dalyvaujate - 121,65 Eur. VSD ir PSD įmokų kodas - 444.

Svarbu: Savarankiškai dirbantiems asmenims, kurie kas mėnesį moka VSD įmokas iš anksto, patartina pateikti SAV pranešimą iš karto po įmokų sumokėjimo, nelaukiant kito mėnesio 15 dienos.

Mokesčių Skaičiavimo Pavyzdys

Norėdami geriau suprasti, kaip apskaičiuojami mokesčiai, pateikiame pavyzdinę lentelę:

| Mokestis | Suma (2025 m.) | Pastabos |

|---|---|---|

| Fiksuotas pajamų mokestis | Priklauso nuo savivaldybės | Svyruoja nuo 1 EUR iki 720 EUR per metus |

| PSD įmoka (mėnesiui) | 72,45 EUR | Jei nesate draustas kitur |

| VSD įmoka (mėnesiui) | 90,51 EUR / 121,65 EUR | Priklauso nuo dalyvavimo pensijų kaupime |

Kaip keičiasi mokesčiai nuo 2026m.? | Verslo liudijimas, Individuali veikla ir Mažoji Bendrija

Individuali Veikla: Alternatyvus Būdas

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

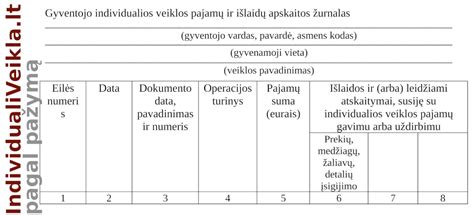

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Patarimai Nuomotojams

- Pažymima, kad nuomojant būstą, gyventojams tikslinga sudaryti su nuomininku nuomos sutartį raštu.

- Sutartyje būtina aptarti esmines būsto naudojimo sąlygas, atlyginimo dydį, atsiskaitymų tvarką, atsakomybę žalos atveju ir kitus aspektus.

- Sutartis yra naudinga ir reikalinga abejoms šalims - tiek nuomotojui, tiek nuomininkui.

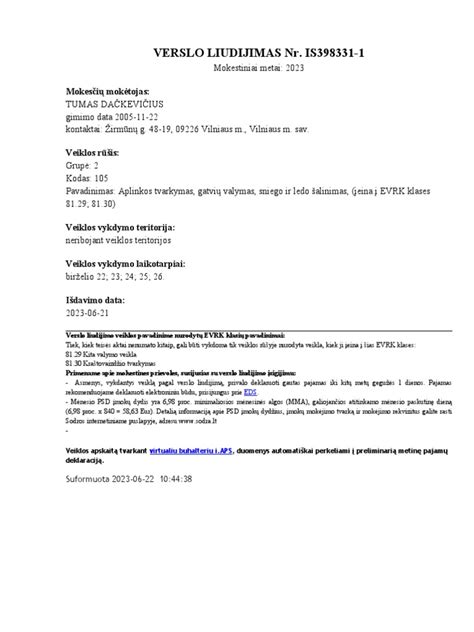

Kaip Įsigyti Verslo Liudijimą?

Verslo liudijimą patogiausia įsigyti internetu, prisijungus prie Mano VMI sistemos. Tai galima padaryti skiltyje Paslaugos → Verslo liudijimai → Verslo liudijimo užsakymas.

VMI Dėmesys Nuomos Sektoriui

VMI patalpų nuomos sektoriui skiria didelį dėmesį. Nustatant patalpas nuomojančius ir pajamų nedeklaruojančius asmenis, mokesčių administratorius remiasi įvairiais informacijos šaltiniais.

Siekiant išsiaiškinti deklaruoti pajamas ar susimokėti mokesčius pamiršusius būsto nuomotojus, VMI prioritetą teikia komunikacijai su mokesčių mokėtojais. Jie informuojami apie VMI kilusius klausimus, kviečiami pokalbiui, prašoma pateikti paaiškinimus dėl veiklos aplinkybių. Tik tuo atveju, jei gyventojas atsisako bendradarbiauti su mokesčių administratoriumi, taikomos kitos poveikio priemonės - kontrolės veiksmai ar administracinė atsakomybė.