Nekilnojamojo turto pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai. Pirkėjai ir pardavėjai turi turėti pakankamai informacijos šia tema, kad būtų galima išvengti galimų problemų ir brangių klaidų.

Turto deklaracija yra esminis žingsnis kiekvieno žmogaus finansinio atsakomybės kontekste. Tai nėra tik formalus reikalavimas, kurį turime įvykdyti dėl įstatymų, bet ir esminė priemonė, padedanti užtikrinti finansinį skaidrumą ir patikimumą. Turto deklaracija yra labai svarbus dokumentas, kuris leidžia valstybei gauti tikslią informaciją apie jos gyventojų disponuojamą turtą.

Šiame straipsnyje išsamiai aptarsime, kaip gauti reikiamą informaciją apie Jūsų nekilnojamojo turto mokestinę vertę ir kaip ši informacija yra naudojama apskaičiuojant NT mokestį. Taip pat atsakysime į klausimą, kaip sumokėti KIT711 be unikalaus numerio, jei susidūrėte su tokia problema.

Turto deklaracijos pildymas yra esminė priemonė siekiant užtikrinti skaidrumą ir sąžiningumą finansiniuose reikaluose. Jos teikimas padeda institucijoms matyti, kaip keičiasi gyventojų finansinė padėtis, ir pastebėti galimus nelegalius finansinius veikimus. Šio dokumento tikslas yra ne tik padėti sekti gyventojų turto augimą, bet ir užtikrinti teisingą mokesčių mokėjimą.

Kas Yra Nekilnojamojo Turto Mokestis (NTM)?

Nekilnojamojo turto (toliau - NT) mokestis yra skaičiuojamas nuo visų Jums priklausančių, įsigyjamų NT objektų (gyventojams už komercinės paskirties, o juridiniams asmenims už visą nuosavybės teise priklausantį, įsigyjamą ar ir perimtą iš fizinio asmens nekilnojamąjį turtą (arba jo dalį)), bendros mokestinės vertės.

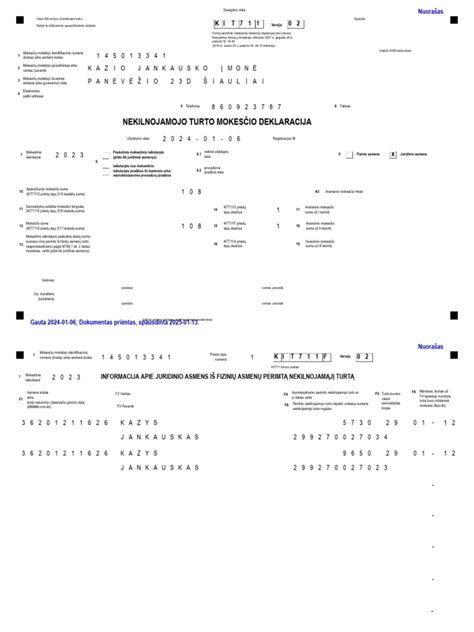

Kas ir Iki Kada Teikia Nekilnojamojo Turto Mokesčio Deklaraciją KIT711

Nekilnojamojo turto mokesčio deklaracijos KIT711 formoje yra nurodoma savivaldybėje esančio nuosavo ar perimto nekilnojamojo turto, apmokestinamo pagal nurodytą tarifą, vertė. Jei turite keletą NT objektų vienoje savivaldybėje, tuomet jų vertes turite sudėti, jei tiems objektams yra taikomas tas pats mokesčio tarifas.

NT kainos keisis ne tik dėl pinigų įliejimo į rinką? Kas laukia nuomininkų, pirkėjų | DIENOS PJŪVIS

Kaip Sužinoti NT Objekto Mokestinę Vertę ir Unikalų Numerį?

Masiniu būdu vertinamo nekilnojamojo turto objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centras svetainėje įvedus NT unikalų numerį.

Svarbu: Unikalus numeris yra suteiktas kiekvienam registruotam objektui.

Naujai nustatytos NT objektų mokestinės vertės nekilnojamojo turto mokesčiui apskaičiuoti naudojamos 5 metus, pradedant nuo 2021 m. mokestinio laikotarpio.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, Jums reikia kreiptis į Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą vienu iš aukščiau nurodytų būdų.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas NT, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Nekilnojamojo Turto Mokestinės Vertės Išrašas

Gyventojai neatlygintinai vieną kartą per mokestinį laikotarpį gali užsisakyti Nekilnojamojo turto mokestinės vertės išrašą vienam NT objektui arba (savininkui paprašius) visiems NT objektams esantiems viename registre.

Registrų centras per 7 darbo dienas parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė.

Kaip Užsisakyti Išrašą?

Į Registrų centrą dėl pažymos užsakymo galite kreiptis keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą (išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu).

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el. paštu.

Asmenims, suinteresuotiems ūkinės ir (ar) kitokios veiklos, dėl kurios nustatytos teritorijos, kuriose taikomos specialiosios žemės naudojimo sąlygos, vykdymu, teikiami šių jų veiklai nustatytų teritorijų, į jas patenkančių kitų Registro objektų ir su jais susijusių asmenų aktualūs ir archyviniai su šiomis teritorijomis ir į jas patenkančiais kitais Registro objektais susiję Registro duomenys, informacija ir dokumentų, kurių pagrindu registruoti į šias teritorijas patenkantys Registro objektai, kopijos.

Jei jums priklauso tik dalis NT objekto, tuomet tos dalies mokestinė vertė apskaičiuojama visą NT objekto vertę padauginus iš turimos dalies. Pavyzdžiui: jums priklauso 1/3 administracinės patalpos, kurio mokestinė vertė yra 12 000 eurų, tai turimos dalies mokestinė vertė 12 000 eurų x 1/3 = 4 000 eurų.

Mokesčio tarifus nustato savivaldybės - nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Savivaldybių sprendimus dėl nekilnojamojo turto mokesčio tarifų galite rasti savivaldybių internetiniuose puslapiuose.

Situacijos ir Sprendimai, Kai Trūksta Unikalaus Numerio

Kartais gali atsitikti taip, kad neturite po ranka NT unikalaus numerio, tačiau vis tiek norite sumokėti nekilnojamojo turto mokestį. Štai keletas patarimų, ką galite daryti:

- Kreipkitės į Registrų centrą: Jei neturite unikalaus numerio, galite kreiptis į Registrų centrą ir pateikti užklausą pagal adresą ar kitus turimus duomenis.

- Naudokite kitus identifikatorius: Kai kuriose sistemose gali būti galimybė naudoti kitus identifikatorius, pavyzdžiui, adresą, tačiau tai priklauso nuo konkrečios mokesčių sistemos.

- Pasikonsultuokite su VMI: Jei turite sunkumų, susisiekite su Valstybine mokesčių inspekcija (VMI) ir pasikonsultuokite, kaip elgtis tokioje situacijoje.

Jeigu juridiniai asmenys, iš fizinių asmenų nuomos, panaudos ar kitais pagrindais perėmę NT ar jo dalį, KIT711 deklaracijos 02 versijos F priede turi nurodyti šio NT unikalų numerį iš NT registro. Šie duomenys pateikiami F priedo F8 laukelyje. Unikalus numeris turėtų būti nurodomas 12 arba 16 skaitmenų, be skirtukų.

NT Mokestis Nuo 2026 M.

Nuo 2026 m. sausio 1 d. įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema, kuri palies visus gyventojus, turinčius nekilnojamojo turto, - nuo turinčių tik vieną būstą iki valdančių kelis objektus.

Nuo kitų metų pagrindinis gyventojo būstas, kuriame jis bus deklaravęs gyvenamąją vietą, bus apmokestintas nuo 450 tūkst. eurų vertės vienam asmeniui ir nuo 900 tūkst.

Pirmajam būstui bus taikomas 0,1-1 proc. mokesčio tarifas, kurį kiekviena savivaldybė nusistatys atskirai. Jei savivaldybė iki 2025 metų gruodžio nenuspręs, koks tarifas galios jų mieste, tuomet 2026 metais bus taikomas 0,1 proc. tarifas tai turto daliai, kuri viršys 450 tūkst.

Antras ir kiekvienas paskesnis būstas bus apmokestinamas nuo 50 tūkst. eurų vertės. Tokiu būstu laikomas žmogui priklausantis turtas, kuriame jis nėra deklaravęs savo gyvenamosios vietos.

Vis dėlto, jeigu tokio būsto vertė viršys 50 tūkst. eurų ribą, šiai sumai bus taikomi 0,2-1 proc.

Tuo metu apleistam turtui bus taikomi 1-5 proc. tarifai. Komercinio NT apmokestinimas nekeičiamas - jam bus taikomi 0,5-3 proc.

Valstybinės mokesčių inspekcijos (VMI) Mokestinių prievolių departamento vadovė Inga Gedminienė teigia, kad NT mokestis už 2026 metus gyventojams bus apskaičiuotas iki 2027 m. kovo 1 d., o jį sumokėti gyventojai turės iki 2027 m.

Gyventojų Pajamų Mokestis (GPM) Parduodant NT

Lietuvoje nekilnojamojo turto pardavimo mokesčiai yra taikomi tiek fiziniams, tiek juridiniams asmenims. Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) 15 proc. tarifu. GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.).

Gautas pelnas apmokestinamas taikant 15 proc. GPM tarifą. Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.

Pavyzdžiui, 2019 metais pirkote gyvenamąjį namą ar butą už 170 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2023 metais už 210 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai).

Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 (pardavimo kaina) - 170 000 (įsigijimo kaina) - 1300 (leidžiami atskaitymai) = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Kada Gyventojų Pajamų Mokesčio Mokėti Nereikia?

Gyventojų pajamų mokesčio nereikia mokėti:

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turtas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turtas buvo išlaikytas trumpiau nei 10 metų nuo įsigijimo momento iki pardavimo, tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai, o turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą.

- Pardavus gyvenamąjį būstą GPM nereikia mokėti ir tuo atveju, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.

- Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje, ir ten taip pat buvo deklaruota gyvenamoji vieta.

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d. Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Duomenų Apibendrinimas

Šioje lentelėje apibendrinami svarbiausi duomenys, susiję su nekilnojamojo turto mokesčiu:

| Duomenų Tipas | Aprašymas |

|---|---|

| Mokestinė vertė | Nustatoma Registrų centro, naudojama NT mokesčiui apskaičiuoti. |

| Išrašas | Gaunamas iš Registrų centro, nurodo NT objekto mokestinę vertę. |

| Mokesčio tarifas | Nustatomas savivaldybės, svyruoja nuo 0,5% iki 3%. |

| KIT711 | Nekilnojamojo turto mokesčio deklaracijos forma. |