Būsto paskolos yra viena populiariausių finansinių priemonių, leidžiančių įsigyti, statyti ar atnaujinti savo nekilnojamąjį turtą. Tokios paskolos suteikiamos bankų ar kitų finansinių institucijų, o jų užtikrinimui dažniausiai įkeičiamas pats perkamas arba jau turimas nekilnojamasis turtas. Nesvarbu, ar planuojate įsigyti naują būstą, statyti namą, ar atlikti kapitalinį remontą - būsto paskolos yra lankstus sprendimas, padedantis įgyvendinti svarbiausius gyvenimo planus.

Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, kuriam taikomas nekilnojamojo turto įkeitimas. Šis turtas tampa paskolos užtikrinimu ir yra būtina sąlyga, norint gauti kreditą iš banko ar kitos finansų įstaigos. Mėnesinė įmoka turi atitikti atsakingo skolinimosi principus - dažniausiai negali viršyti 40 % jūsų grynųjų mėnesio pajamų. Todėl prieš teikiant paraišką verta įsivertinti savo galimybes ir, esant poreikiui, koreguoti paskolos sumą arba laikotarpį, kad įmoka būtų tvari jūsų šeimos biudžetui.

Prieš priimant sprendimą dėl paskolos, būtina įvertinti visas sąlygas, atsakomybes ir galimas pasekmes. Taip pat svarbu atidžiai peržvelgti visus kitus turimus finansinius įsipareigojimus, kad galėtumėte objektyviai įsivertinti, ar refinansavimas ar naujos paskolos paėmimas bus finansiškai tikslingas sprendimas, bet kai kuriais atvejais tai gali būti ne pats geriausias pasirinkimas.

Būsto paskolos gali būti su kintamomis arba fiksuotomis palūkanų normomis, todėl kiekvienas gali pasirinkti tinkamiausią variantą pagal savo poreikius ir finansines galimybes.

Būsto Paskolos Refinansavimas: Kas Tai Ir Kodėl Tai Svarbu?

Hipotekos pradžiamokslis: kaip refinansuoti hipoteką

Refinansavimas - tai esamos būsto paskolos pakeitimas nauja paskola, dažniausiai kitoje kredito įstaigoje, siekiant geresnių sąlygų. Dažnai refinansavimas apima naujos būsto paskolos paėmimą, kad būtų galima pakeisti esamą hipoteką. Tai gali būti mažesnės palūkanos, ilgesnis ar trumpesnis laikotarpis, lankstesni mokėjimo grafikai.

Nuo 2025 m. vasario 1 d. įsigaliojo supaprastinta refinansavimo tvarka, kuri leidžia greičiau ir paprasčiau perkelti būsto paskolą į kitą banką, ypač jei keičiate tik palūkanų normą, o ne kitus pagrindinius paskolos parametrus. Supaprastinta tvarka galima pasinaudoti kartą per 2 metus kiekvienam klientui, jei keičiama tik palūkanų norma, o paskolos suma ar kitos sąlygos neliečiamos. Tokiu atveju, kai keičiama tik palūkanų norma, procesas yra paprastesnis.

Svarbu pasirūpinti saugia interneto bankininkyste ir tapatybės patvirtinimu - refinansavimo procesas dažnai atliekamas nuotoliniu būdu, todėl reikia patikrinti ryšio saugumą prieš teikiant dokumentus ar pasirašant sutartį. Refinansavimo metu gali būti taikomi administravimo mokesčiai, turto vertinimo kaštai ar kiti papildomi mokėjimai. Dėl to būtina iš anksto įsivertinti visą finansinį poveikį ir tik tada priimti sprendimą.

Kai kurie mokesčiai gali būti susiję su paskolos sutartį, todėl verta iš anksto pasidomėti visomis galimomis išlaidomis.

Pagrindiniai Refinansavimo Privalumai:

- Sumažinti palūkanų normą - net kelių dešimtųjų procentų sumažinimas gali leisti sutaupyti tūkstančius eurų viso paskolos laikotarpio metu.

- Pakeisti paskolos trukmę - ją pailginant galima sumažinti mėnesines įmokas, o sutrumpinant - greičiau atsikratyti įsipareigojimo.

- Pagerinti bendras paskolos sąlygas - pasirinkti lankstesnį grafiką, sumažinti maržą, ar net keisti paskolos valiutą (jei aktualu).

- Sumažinti mėnesinius mokėjimus, jei pasikeitė jūsų finansinė padėtis.

- Taip pat galima keisti paskolos sumą, jei, pavyzdžiui, kartu su refinansavimu norite gauti papildomą sumą remontui ar kitiems tikslams.

Reikėtų atkreipti dėmesį, kad sutarties sudarymo metu gali būti taikomi tokie kaštai kaip:

- Administravimo mokestis

- Naujas turto vertinimas

- Notaro išlaidos

- Išankstinio grąžinimo mokestis (jei taikomas pagal senąją sutartį)

Visa tai turi būti įtraukta į refinansavimo kaštų skaičiavimą.

Galimi Refinansavimo Trūkumai:

Nors refinansavimas dažnai padeda pagerinti paskolos sąlygas, svarbu įvertinti ir galimus trūkumus. Vienas iš jų - papildomos išlaidos, tokios kaip sutarties sudarymo mokestis, turto vertinimo išlaidos ar hipotekos įregistravimo mokestis. Taip pat, refinansavimo procesas gali užtrukti ilgiau nei tikėtasi, nes reikia pateikti nemažai dokumentų ir laukti banko sprendimo. Kartais naujos paskolos palūkanų norma gali būti ne tokia palanki, kaip tikėtasi, o ilgesnis grąžinimo laikotarpis gali padidinti bendrą sumokamų palūkanų sumą. Todėl prieš priimant sprendimą verta atidžiai įvertinti visus refinansavimo kaštus ir galimą naudą.

Kada Verta Apsvarstyti Refinansavimą?

Refinansavimą verta apsvarstyti šiais atvejais:

- Kai sumažėjo palūkanų normos - nuo 2022 m. vidutinės būsto paskolų maržos sumažėjo apie trečdalį, todėl verta patikrinti, ar galite gauti geresnes sąlygas nei turite dabar.

- Jei padidėjo jūsų pajamos arba sumažėjo kiti įsipareigojimai - galite gauti geresnes sąlygas dėl pagerėjusio kreditingumo.

- Kai padidėjo įkeisto turto vertė - tai gali leisti gauti mažesnę palūkanų normą ar papildomą paskolos dalį.

- Jei planuojate keisti paskolos trukmę, sumažinti mėnesines įmokas ar sumažinti bendrą palūkanų sumą.

- Kai pasikeitė šeimos padėtis - pvz., pasipildė pajamų šaltiniai arba keitėsi šeimos narių skaičius, kas gali įtakoti paskolos sąlygas.

Taip pat būtina įvertinti:

- Išankstinio kredito grąžinimo sąlygas

- Notaro ir sutarties sudarymo mokesčius

- Galimas papildomas sąlygas naujame banke

Jei refinansavimo išlaidos yra mažesnės nei ilgalaikė nauda - sprendimas dažnai pasiteisina.

Paskolos Paraiška Ir Reikalingi Dokumentai

Norint gauti būsto paskolą, pirmasis žingsnis yra užpildyti paskolos paraišką. Šiame dokumente reikia pateikti išsamią informaciją apie save: asmens duomenis, turimą nekilnojamąjį turtą, pajamas, esamus finansinius įsipareigojimus ir kitą svarbią informaciją. Paraiškoje taip pat nurodoma, kokio dydžio paskolos pageidaujate ir kokiam tikslui ji bus naudojama. Užpildžius paraišką, ją peržiūri banko atstovas, kuris įvertina jūsų galimybes gauti paskolą ir, esant poreikiui, paprašo papildomų dokumentų. Tik gavus banko patvirtinimą, galima pradėti tolimesnį būsto paskolos suteikimo procesą.

Refinansavimo Dokumentai:

Refinansuojant būsto paskolą, būtina pateikti tam tikrus dokumentus, kurie leidžia bankui įvertinti jūsų finansinę situaciją ir paskolos grąžinimo galimybes. Dažniausiai reikalingi šie dokumentai: esamos paskolos sutarties kopija, nauja turto vertinimo ataskaita, hipotekos įregistravimo dokumentai, pajamų įrodymo dokumentai bei banko pažymos apie esamus įsipareigojimus. Ši informacija padeda bankui objektyviai įvertinti, ar refinansavimo sąlygos bus palankios tiek jums, tiek pačiai finansų įstaigai. Tik pateikus visus reikiamus dokumentus, galima tikėtis greito ir sklandaus refinansavimo proceso.

Supaprastinta Tvarka: Greitesnis Ir Paprastesnis Būdas Refinansuoti Paskolą

Supaprastinta tvarka - tai naujas būdas refinansuoti būsto paskolą greičiau ir paprasčiau. Ši tvarka ypač aktuali tiems, kurie nori refinansuoti paskolą, kad sumažintų mėnesio įmokas arba pagerintų kitas paskolos sąlygas, tačiau nekeičia pagrindinių paskolos parametrų. Supaprastinta tvarka leidžia sumažinti biurokratiją, nes dažnai nereikia pateikti tiek daug dokumentų, kaip įprasto refinansavimo metu. Be to, kai kurie bankai gali kompensuoti dalį su refinansavimu susijusių išlaidų, pavyzdžiui, turto vertinimo išlaidas ar hipotekos įregistravimo mokestį.

Būsto paskolos refinansavimas - tai procesas, kai negrąžinta būsto paskolos dalis perkeliama į kitą kredito įstaigą siekiant geresnių sąlygų. Tai gali reikšti mažesnes palūkanas, lankstesnes sutarties sąlygas ar ilgesnį paskolos laikotarpį. Paskolos refinansavimas yra naudingas, kai rinkoje esamos palūkanų normos yra gerokai mažesnės nei jūsų turimos būsto paskolos. Taip pat refinansavimas gali padėti sumažinti mėnesines įmokas, prailginant paskolos laikotarpį arba keičiant paskolos sąlygas.

Svarbūs Aspektai Prieš Refinansuojant Paskolą:

- Jei likusi paskolos suma yra nedidelė, paskolos refinansavimas gali neatsipirkti, nes sutarties sudarymo mokesčiai gali „suvalgyti“ sutaupytus pinigus. Kuo didesnė negrąžinta paskolos dalis, tuo didesnis potencialus sutaupymas.

- Palūkanų normos lyginimas tarp bankų yra esminis žingsnis. Net ir maža maržą gali sutaupyti šimtus ar net tūkstančius eurų per visą paskolos laikotarpį.

- Ilgesnis terminas gali sumažinti mėnesines įmokas, tačiau padidinti bendrą sumokamų palūkanų sumą.

- Bankai refinansavimo metu gali reikalauti naujo turto vertinimo.

- Gera kredito istorija padidina galimybes gauti geresnes paskolos sąlygas.

- Jei vėlavote mokėti paskolos įmokas, gali būti sunkiau gauti paskolos refinansavimą.

- Kai kurie bankai taiko naujos kredito sutarties sudarymo mokesčius.

Būsto paskolos refinansavimas prasideda nuo paraiškos pateikimo. Tai galima padaryti internetu, nurodant, kad paskolos paskirtis yra refinansavimas arba kreiptis į banką. Gavus banko pasiūlymą, svarbu atidžiai jį įvertinti. Peržiūrėkite visas sąlygas - palūkanų normą, grąžinimo terminus ir papildomas išlaidas. Jei turite įkeistą turtą ir norite jį refinansuoti, verta iš anksto įvertinti jo rinkos vertę. Jeigu refinansavimo pasiūlymas atitinka jūsų lūkesčius, kitas žingsnis - sutarties pasirašymas. Paskutinis etapas - turto įkeitimo dokumentų formalizavimas. Tam reikia apsilankyti pas notarą, kuris patvirtina hipotekos sutartį.

Jei refinansuodami būsto paskolą norite padidinti paskolos sumą, dalį jos galite skirti ir kitoms reikmėms.

Paskolos Sąlygos Supaprastinto Refinansavimo Atveju:

- Supaprastinto refinansavimo atveju jūs negalite prašyti padidinti paskolos sumos, keisti paskolos trukmės ar įkeisti kito turto.

- Supaprastinto refinansavimo atveju netaikomi sutarties mokesčiai, įsipareigojimo mokesčiai.

- Derėkitės su banku. Bankai gali būti pasirengę pasiūlyti geresnes sąlygas, jei parodysite konkurentų pasiūlymus.

Dažnos Klaidos Refinansuojant Paskolą:

- Per didelis dėmesys tik palūkanų normai.

- Netinkamas paskolos termino pasirinkimas.

- Refinansavimas be aiškaus finansinio tikslo.

- Blogas kredito istorijos įvertinimas.

Refinansavimo procesas priklauso nuo banko, tačiau dažniausiai trunka nuo 1 iki 4 savaičių, įskaitant turto vertinimą, dokumentų tvarkymą ir naujos sutarties pasirašymą. Pajamų reikalavimai priklauso nuo banko politikos, tačiau svarbu, kad jūsų paskolos įmokos neviršytų 40-50% mėnesinių pajamų.

Taip, refinansuoti paskolą galima ir pakeitus darbą, tačiau dauguma bankų pageidauja, kad naujame darbe būtumėte išdirbę bent 3-6 mėnesius. Refinansavimas gali paveikti jūsų kredito istoriją, tačiau dažniausiai tai yra teigiamas poveikis, jei sumažinate įsipareigojimų naštą ir laiku mokate naujas įmokas. Busto paskolos refinansavimas supaprastinta tvarka gali kainuoti įvairiai, priklausomai nuo kredito įstaigos konkrečių sąlygų.

Tiek supaprastinta, tiek įprasta refinansavimo tvarka apima paskolos gavėjo kreditingumo vertinimą, kaip ir naujos paskolos atveju. Kredito istorija yra vienas iš pagrindinių kriterijų, vertinant kreditingumą.

Naujų Būsto Projektų Apžvalga Lietuvoje

Šiuo metu Lietuvoje vykdoma daug naujų būsto projektų, siūlančių įvairius gyvenimo stilius ir galimybes. Štai keletas iš jų:

- Vilnius: „Paukščių takas II“, Ozo g., „NIRO“, Mozūriškių g., „Asiūklės parkas“, Vilniaus r., „Asterra“, Jurginų g. 12E, Avižienių sen., Lindiniškių k., Vilniaus r., „Baltijos panorama“, Baltijos pr., „Sanguškų parkas“, Žiupronių g., „Šnipiškių urban“, Daugėliškio g., „NENDRU“, Pilkalnio g., „Panemunėsapartamentai“, Kampiškių g., „Mosso“, Burbiškių g., „Stepono sodas“, Panerių g., „Elzė“, Duburio g., „Šiaurės siestos“, P. Vaičaičio g., „Virš šilų namai“, Vito Lingio g., „Sutartinės“, Basanavičiaus g., „Mo Villas“, Mozūriškių g., „Palvės apartamentai“, Taikos g., „JUST-IN“, Justiniškių g., „Algirdo alėja“, Algirdo g., „Ozo pulsas“, Gerulaičio g., „Bastionų namai“, Gluosnių g. 17, 23 ir Gluosnių skg., „P70“, Žirmūnų g., „YZY Kartos“, Sudervės kel., „Gelvonų ozas“, Gelvonų g., „Jūros natos“, Vaivorykštės g., „Naujamiesčio vingis“, Naugarduko g., „Baltupis“, Didlaukio g., „Švyturys UP | Urban Park“, Bangų g., „EŽERO TAKAIS by CITUS“, Sidaronių g., „MŪNAI by CITUS“, Kareivių g., „KAIP NIUJORKE by CITUS“, Kareivių g., „SENAMIESČIO LINK by CITUS“, Panevėžio g., „NEMUNAS by CITUS“, Liepų g., „Sakai“, Kazimiero Jelskio g., „Sietyno 3“, Sietyno g., „Vyšnios“, Karaliaučiaus g. 29, 31, Vištyčio g. 1, 3, 7, 9, Bretkūno g., „Naujamiesčio trio“, Panerių g., „Ąžuolo kvartalas“, Bernotų g., „Matau Vilnių“, Pakalnės g., „Algirdo mono“, Algirdo g., „Jorai“, Mokslininkų g., „Moods“, Kalvarijų g., „Newton“, Viršuliškių skg., „Užupio personos“, Filaretų g., „Nauji peizažai“, Kaminkelio g., „Saulės namai“, Pilkalnio g., „KERŲ KERAI“, Bartų g., „TALINO“, Rygos g., „Martyno namai“, M. Mažvydo g., „Algirdo promenada“, Algirdo g., „City stories“, Pavilnionių g., „Naujosios Santariškės“, Daujoto g.

- Klaipėda: „Danės krantas“, Senvagės g., „Klaipėdos Holivudas“, Kretingos g.

- Kaunas: „Matau Kauną“, Svirbygalos g., „OFF“, Smolensko g.

- Vilniaus Rajonas: „MO Garden“, Mozūriškių g., „Lake town“, Duisburgo g.

- Kiti miestai ir rajonai: „reVINGIS“, Geležinio Vilko g., „Bajorų alėjos“, Salaspilio g., „Aitvarų namai“, Lazdynėlių g. 16D / Lietaus g., „Metų laikai“, Visorių g., „Naujapilis“, Žeimenos g., „Trinyčių 4A“, Trinyčių g., „Parko pakrantė“, Mokyklos g., „Nemunaičiai“, Nemunaičių g., „Namučiai“, Versmės g. 24, Jonučių II k., „Naujasis Skansenas“, Linkmenų g., „Piliamiestis“, Brastos g., „Vilnelės skverai“, Manufaktūrų g.

Šie projektai siūlo įvairius būstus - nuo butų miesto centre iki namų gamtos apsuptyje, todėl kiekvienas gali rasti sau tinkamiausią variantą.

Šiuolaikinis miesto centras. Mažaaukščių namų gyvenvietė. Nemunaičiai - tai geriausia, apie ką galėjote svajoti. Mažiau skubėjimo.

SEB banko klientams, kurie kreipsis į kitą banką ar finansų instituciją dėl SEB banke turimo kredito refinansavimo, atitinkant supaprastinto refinansavimo sąlygas, netaikysime mokesčio už sutikimą pakartotinai įkeisti turtą kitam kreditoriui ir įkeitimo (hipotekos) išregistravimą iš viešojo registro per VĮ Registrų centro sistemą. Taip pat netaikysime išankstinio kredito grąžinimo mokesčio, kai kreditas suteiktas su kintama palūkanų norma.

SEB banko klientams, kurie kreipsis į kitą banką ar finansų instituciją dėl refinansavimo supaprastinta tvarka, tačiau sutiks su mūsų siūlomu esamo kredito sutarties sąlygų pakeitimu, netaikysime kredito sutarties sąlygų keitimo mokesčio keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą.

Klientams, kurie kreipsis į mus dėl kito banko ar finansų institucijos anksčiau suteikto kredito refinansavimo SEB banke, mes, suteikdami kreditą refinansavimui, kuris atitinka teisės aktuose numatytas refinansavimo supaprastinta tvarka sąlygas, netaikysime sutarties mokesčio, įsipareigojimo mokesčio, taip pat kompensuosime kliento patirtas nepriklausomo (išorės) nekilnojamojo turto vertinimo išlaidas, jei tokį vertinimą prašysime atlikti ir sudarysime kredito sutartį.

Taip pat padengsime atlyginimą notarui už nekilnojamojo turto hipotekos arba su nekilnojamuoju turtu susijusios teisės patvirtinimą ir duomenų viešajam registrui perdavimą, atlyginimo viešojo registro tvarkytojui už nekilnojamojo turto hipotekos arba su nekilnojamuoju turtu susijusios teisės įregistravimą viešajame registre.

Būsto paskolos refinansavimas gali turėti didelės naudos, pavyzdžiui, sutaupyti pinigų palūkanų išlaidoms, ir gali būti ypač naudingas norint gauti geras naujos paskolos sąlygas. Tačiau refinansuoti gali būti verta ne visada.

Pasinaudoti būsto paskolos refinansavimu gali būti naudinga net dėl keleto priežasčių, ypač kai palūkanų normos didėja, o jūs norite užsitikrinti žemą fiksuotą palūkanų normą. Refinansavimas yra išties nemažai privalumų suteikiantis procesas.

Tam, kad galėtumėte kuo objektyviau įsivertinti savo poreikį refinansuoti paskolas, būtina įvertinti visus galimus scenarijus.

Viena iš dažniausių priežasčių refinansuoti yra mažesnės palūkanų normos. Refinansavimas gali padėti sutaupyti, ypač jei sutrumpinsite grąžinimo terminą. Taip pat galite nuspręsti refinansuoti, kad pasirinktumėte mažesnę mėnesinę įmoką, pasirinkdami ilgesnį grąžinimo terminą.

Galite sutaupyti pinigų refinansuodami į trumpesnį paskolos terminą arba gauti mažesnę mėnesinę įmoką refinansuodami į ilgesnį paskolos terminą.

Vienas reikšmingiausių refinansavimo privalumų sutrumpinant paskolos terminą yra galimybė greičiau grąžinti skolą. Žinoma, trumpesnis grąžinimo laikotarpis savaime reiškia, kad mokėsite didesnes mėnesines įmokas, tačiau galėsite pastebimai greičiau sumažinti pagrindinės sumos likutį.

Kai kreipsitės dėl refinansavimo, skolintojas atliks kredito tyrimą, kad peržiūrėtų jūsų kredito istoriją ir nuspręstų, ar gali suteikti jums būsto paskolos refinansavimą. Toks tyrimas išliks jūsų kredito ataskaitoje kelis metus, todėl jūsų kredito balas gali sumažėti.

Išvengti tokio proceso nepavyks, tačiau kredito balas pagerės, kai laiku mokėsite naują paskolą.

Kai refinansuojate į ilgesnį paskolos grąžinimo laikotarpį arba pasirenkate grynųjų pinigų refinansavimą, svarbu subalansuoti trumpalaikę naudą su ilgalaikiu poveikiu. Dėl palūkanų išlaidų per savo būsto paskolos laikotarpį galite mokėti daugiau, jei refinansuosite į ilgesnės trukmės paskolą, net jei jūsų mėnesinės įmokos yra mažesnės.

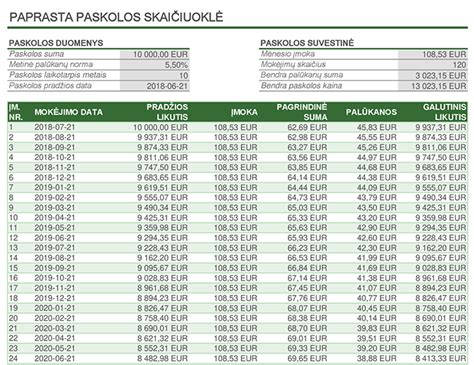

Būsto paskolos skaičiuoklė yra puikus įrankis, kuris padės jums nusistatyti tikslus, terminus ir sužinoti visas reikiamas sumas. Pasinaudoję šiuo patogiu įrankiu sužinosite, kokiam laikotarpiui ir kokiomis sąlygomis pasiskolinti būtų sumanu, o žinodami šiuos niuansus paskolą patogiai pritaikysite kiekvienam savo poreikiui.

Sprendimas pasinaudoti būsto paskolos refinansavimu dažnai priklauso nuo daugelio sąlygų ir aplinkybių.

Būsto paskolos skaičiuoklė padės jums nusistatyti tikslus, terminus ir sužinoti visas reikiamas sumas.