Lietuvos gyventojai pirmą būstą dažnai įsigyja prieš didžiuosius gyvenimo pokyčius: santuoką, vaikų gimimą ar karjeros pokytį. Taigi, kaip gauti būsto paskolą, kai šeimoje jau auga du vaikai? Šiame straipsnyje aptarsime svarbiausius aspektus, kuriuos reikia žinoti planuojant būsto paskolą turint šeimą.

Finansinės Galimybės ir Stabilumas

Prieš imant paskolą, svarbu įvertinti savo galimybes ir planus ateityje. Bankui svarbu, kad žmogus turėtų stabilias pajamas. Prieš tuokiantis, reikėtų išsiaiškinti bendrų pajamų dydį.

Edvard Arnatkevič, „Bigbank“ Santykių su klientais valdymo departamento Lietuvoje, pastebi, kad:

- Reikia turėti pradinį įnašą. Minimalus pradinis įnašas siekia 15 proc.

- Įmokos dydis negali viršyti 40 proc. paskolos gavėjų gaunamų pajamų.

- Būtina gera kredito istorija.

Visa tai reiškia, kad vertinamas susituokusios poros finansinės padėties bendras vidurkis, o susituokus tas vidurkis ne visada pagerėja. Pavyzdžiui, gimus vaikui, jis visada skaičiuojamas kaip dar vienas šeimos narys, o tai gali sumažinti maksimalią galimos paskolos sumą. Atsakingai planuojant savo finansus ir norint vėliau nesusidurti su sunkumais, reikia turėti tai omenyje. Taip pat viskas skaičiuojama net ir tuo atveju, jeigu paskolą ima du nesusituokę asmenys.

Reikia turėti omenyje ir tai, kad, gimus vaikui, vienas iš tėvų gali likti namuose jo prižiūrėti, o tai didina šeimos išlaidas ir sumažina pajamas, nes tėvystės ar motinystės išmoka dažniausiai būna mažesnė nei gaunamas atlyginimas - tai taip pat turi įtakos galimos gauti paskolos dydžiui.

Vertinant asmens ar šeimos pajamas ir žvelgiant iš banko perspektyvos, pačios stabiliausios ir paprasčiausios įvertinti pajamos yra darbo užmokestis, nes jį galima matyti „Sodroje“.

Darbo Stažas ir Pajamų Stabilumas

Tiesa, planuojantys keisti darbą turėtų tai daryti jau paėmę paskolą būstui arba palaukti bent pusmetį: „Norintys pasiskolinti būstui ir dirbantys pagal darbo sutartį turi turėti bent 6 mėn. nepertraukiamą darbo stažą vienoje ar keliose darbovietėse, jeigu naujojoje darbo vietoje pasibaigęs bandomasis laikotarpis. Tai reiškia, kad, keičiant darbą, net jei ir turėjote labai dideles pajamas iki tol, paskolos be pajamų negausite“, - sako E.

Dar daugiau planuoti reikėtų tiems, kurie siekia kurti savo verslą ar dirbti savarankiškai pagal individualios veiklos pažymą ar verslo liudijimą. Paprastai iš šių asmenų reikalaujama daug ilgesnio veiklos periodo: bankai gali paprašyti net iki 2 m. Kai kuriais atvejais turintieji verslą ar dirbantieji savarankiškai su būsto paskolos skaičiuokle apsiskaičiuoja, kad gali gauti labai didelę paskolą, tačiau, pateikus bankui užklausą, gaunami visiškai kiti skaičiai.

Vadinasi, paskolą reikėtų imti prieš keičiant darbą arba palaukti bent 6 mėn. naujame darbe, o norintieji kurti verslą pirmiausia turėtų tinkamai suplanuoti kiekvieną verslo kūrimo ir augimo etapą: „Gauti paskolą būstui dirbant įprastame darbe paprastai yra paprasčiau, nei turint verslą, todėl ją galima būtų imti prieš pradedant verslą. Tačiau visų pirma reikėtų įsitikinti, ar verslas tikrai pavyks, ir nemesti darbo, kol verslas nepradėtas, svarbu pirmiausia susirasti klientų ir neskubėti“, - E.

Valstybės Parama Jaunoms Šeimoms

Mažesnes pajamas gaunantys asmenys gali gauti paramą būstui įsigyti - gauti valstybės iš dalies kompensuojamą būsto kreditą. Asmenims suteikta subsidija gali būti panaudota šio kredito pradiniam įnašui ar jo daliai padengti. Šia parama taip pat galima pasinaudoti nuosavam būstui rekonstruoti. Parama teikiama vadovaujantis LR paramos būstui įsigyti ar išsinuomoti įstatymu, dažniausiai tai yra parama jaunai šeimai.

Kas yra jauna šeima? Šeima, kurioje kiekvienas iš sutuoktinių ar asmenų, sudariusių registruotos partnerystės sutartį, yra iki 36 metų, taip pat šeima, kurioje motina arba tėvas, globėjas (rūpintojas) vieni augina vieną ar daugiau vaikų arba (ir) vaiką (vaikus), kuriam (kuriems) nustatyta nuolatinė globa (rūpyba), ir yra iki 36 metų.

Kokio dydžio parama teikiama? Atsižvelgiant į šeimos sudėtį, gali būti apmokama 10-20 proc.:

- Asmeniui be šeimos - iki 53 tūkst. Eur.

- Dviejų ar daugiau asmenų šeimai - iki 87 tūkst. Eur.

- Turimam būstui rekonstruoti, neatsižvelgiant į asmens šeimos padėtį, - 35 tūkst. Eur.

Nuo 2018 metų valstybės subsidiją gali gauti ir pirmąjį būstą regione įsigyjančios šeimos. Jaunos šeimos gali įsigyti jau pastatytus būstus arba statyti būstą savarankiškai. Taip pat galima įsigyti ir sklypą, tačiau reikalavimuose numatyta, kad sklypui įsigyti galima skirti ne daugiau nei 15 proc.

Esminis reikalavimas - būsto normatyvinė vertė turėtų būti bent 65 proc. Registrų centro 2021 metais nustatyta didžiausia būsto kvadratinio metro normatyvinė vertė - 1 590 Eur. Vadinasi, finansinės paskatos gali tikėtis šeimos, įsigyjančios būstą regionuose, kuriuose kv. m normatyvinė vertė neviršija 667,8 Eur (įvertinama ir 20 proc. išaugusi būsto kv. m vertė).

Į paramą pretenduojantys asmenys turi būti ne vyresni nei 36 m. Dėl papildomos subsidijos šeimoje gimus trečiam vaikui gali kreiptis šeimos iki 40 m. Šeimai suteikiamo būsto kredito suma neturi viršyti 87 tūkst. Eur.

Nė vienas šeimos, besikreipiančios dėl subsidijos, narys (įskaitant ir vaikus) neturi jam nuosavybės teise priklausančio būsto. Tiesa, reikalavimas netaikomas, jei šeima turi labai mažą būstą (iki 14 kv. m vienam asmeniui) arba fiziškai nusidėvėjusį daugiau kaip 60 proc.

Pirmuosius 10 m. neturinčioms vaikų šeimoms teikiama 15 proc. subsidija. Subsidijos suteikiamos per 4 mėn. nuo būsto kredito suteikimo datos. Jeigu būstas buvo statomas, subsidija išmokama per 4 mėn.

Jei atitinkate kriterijus ir paramai skirtos lėšos nepasibaigusios, savivaldybės atstovai suformuoja prašymą paramai gauti. Tai trunka iki 10 d. d. Suformavus pažymą, per 15 d. reikia kreiptis į kreditorius. Kredito įstaiga per 4 mėn. priima sprendimą, ar jaunai šeimai suteikti kreditą. Perkant būstą SADM per 4 mėn. subsidiją perveda kredito įstaigai.

Daugiau informacijos apie paramą jaunoms šeimoms galite sužinoti SADM interneto svetainėje.

Būsto paskola: Svarbiausi klausimai esamiems ir būsimiems skolininkams.

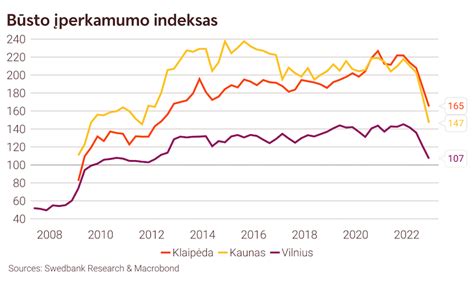

Būsto Kainos Augimas

Remiantis „Ober-Haus“ 2025 m. balandžio mėn. duomenimis, vidutinė būsto kaina Lietuvoje per pastaruosius metus kilo 4,9 procento. Nekilnojamojo turto kainų augimas nuo 2023 m. pabaigos vis spartėja, todėl net ir palaukus vos 2-3 m., gali tekti mokėti už būstą gerokai daugiau. Taigi, jeigu įmanoma, rekomenduojama būstą pirkti prieš didžiuosius gyvenimo pokyčius, kaip šiuo metu ir daro nemaža dalis Lietuvos gyventojų.

Kriterijai, Leidžiantys Pretenduoti Į Paramą Būstui Įsigyti

Teisę į finansinę paramą turi pirmąjį būstą įsigyjančios šeimos, atitinkančios tam tikrus kriterijus:

- Šeima turi ar turėjo nuosavybės (bendrosios nuosavybės) teise būstą, kurio naudingasis plotas (visų Lietuvos Respublikoje nuosavybės teise turimų ir (arba) vienu metu turėtų būstų naudingųjų plotų suma), tenkantis (tenkanti) vienam asmeniui ar šeimos nariui, yra mažesnis (mažesnė) kaip 14 kvadratinių metrų, arba turimas būstas, neatsižvelgiant į jo naudingąjį plotą, Nekilnojamojo turto kadastro duomenimis, yra fiziškai nusidėvėjęs daugiau kaip 60 procentų.

- Neįgalusis ar šeima, kurioje yra neįgalusis, nuosavybės teise turi būstą, nepritaikytą neįgaliųjų poreikiams.

Svarbu: Informuojame, kad šiuo metu yra panaudoti visi atitinkamų metų valstybės biudžeto asignavimai, skirti subsidijoms valstybės iš dalies kompensuojamų būsto kreditų daliai apmokėti. Prašymai suteikti paramą būstui įsigyti galės būti teikiami tik Lietuvos Respublikos socialinės apsaugos ir darbo ministerijai savo interneto svetainėje paskelbus naują kvietimą teikti prašymus.