Įstatinis kapitalas yra esminis įmonės finansinės struktūros elementas, užtikrinantis jos stabilumą ir patikimumą. Šiame straipsnyje aptarsime įstatinio kapitalo funkcijas, minimalias sumas Lietuvoje, įnešimo būdus ir pokyčių registravimo tvarką. Įstatinis kapitalas - tai įmonės steigimo metu jos savininkų įnešta pinigų suma arba turtas, įregistruotas Juridinių asmenų registre.

Šiame straipsnyje išsamiai aptarsime, kas yra įstatinis kapitalas, kokias funkcijas jis atlieka, kokie yra minimalūs reikalavimai Lietuvoje ir kaip jis gali būti keičiamas.

Įstatinio Kapitalo Funkcijos

Įstatinis kapitalas atlieka keletą svarbių funkcijų:

- Užtikrina įmonės finansinį stabilumą ir pradinį veiklos finansavimą. Įstatinis kapitalas yra pirmasis finansinis šaltinis, leidžiantis įmonei pradėti veiklą ir padengti pradinius kaštus.

- Parodo kreditoriams ir investuotojams įmonės patikimumą. Didelis įstatinis kapitalas signalizuoja apie įmonės finansinę galią ir gebėjimą vykdyti įsipareigojimus.

- Yra teisinis reikalavimas tam tikroms verslo formoms, pavyzdžiui, UAB ar AB. Įstatymai nustato minimalų įstatinio kapitalo dydį, kurį privalo turėti tam tikros verslo formos.

Minimali Įstatinio Kapitalo Suma Lietuvoje

Minimalus įstatinis kapitalas Lietuvoje priklauso nuo įmonės formos:

- UAB įstatinis kapitalas: 2500 eurų.

- AB įstatinis kapitalas: 25 000 eurų.

- MB, IĮ: nėra minimalaus kapitalo reikalavimo.

Šios sumos yra nustatytos įstatymų ir turi būti įvykdytos prieš registruojant įmonę.

Verslo forma ir privalomasis įstatinis kapitalas:

- Uždaroji akcinė bendrovė (UAB) - 2 500 eurų

- Akcinė bendrovė (AB) - 25 000 eurų

- Mažoji bendrija (MB) - Nėra

- Individuali įmonė (IĮ) - Nėra

- Ūkinė bendrija (ŪB) - Nėra

- Tikroji ūkinė bendrija (TŪB) - Nėra

- Asociacija - Nėra

- Viešoji įstaiga (VšĮ) - Nėra (gali būti nustatyta įstatuose savanoriškai)

- Fondas - Nėra (gali būti nustatyta steigėjų sprendimu)

- Individuali veikla pagal pažymą (IVP) - Nėra (tai nėra juridinis asmuo, todėl įstatinio kapitalo neturi)

Įstatinio Kapitalo Įnešimas Turtu

Taip, įstatinis kapitalas gali būti įneštas ne tik pinigais, bet ir turtu, pavyzdžiui, nekilnojamuoju turtu ar įranga. Turtas turi būti tinkamai įvertintas pagal teisės aktų reikalavimus.

Taip, kapitalas gali būti formuojamas tiek pinigais, tiek nepiniginiais įnašais (pvz., turtu, įranga).

Įstatinio Kapitalo Įnešimas Prieš Registraciją

Taip, prieš registruojant įmonę, įstatinis kapitalas turi būti įneštas į specialią banko sąskaitą arba pateiktas kaip turtinis įnašas. Taip pat, po įmonės įregistravimo kapitalas gali būti naudojamas einamajai veiklai, pavyzdžiui, apmokėti sąskaitoms, pirkti įrangą ar žaliavas.

Akcijų Vertės Apskaičiavimas

Akcijų vertė apskaičiuojama padalijant įstatinio kapitalo sumą iš bendro išleistų akcijų skaičiaus. Pavyzdžiui, jei įmonės įstatinis kapitalas yra 2500 eurų ir išleista 250 akcijų, kiekvienos akcijos nominali vertė bus 10 eurų.

Įstatų Keitimas Keičiantis Kapitalo Dydžiui

Taip, keičiant įstatinio kapitalo dydį, būtina atnaujinti įmonės įstatus ir juos pateikti Registrų centrui.

Registrų Centro Vaidmuo

Registrų centras yra būtinas įstatinio kapitalo didinimo ar mažinimo procesuose, nes be registrų centro patvirtinimo pokyčiai nėra laikomi teisėtais. Registravimas padeda užtikrinti teisinį aiškumą, viešumą ir pasitikėjimą įmonės finansiniu stabilumu.

- Kapitalo didinimas: Reikalaujama pateikti akcininkų sprendimą, banko pažymą apie įmokėtą kapitalą arba turto vertinimo dokumentus. Pakeisti įstatai taip pat registruojami Registrų centre.

- Kapitalo mažinimas: Privaloma informuoti kreditorius, pateikti sprendimą ir atnaujintus įstatus. Registrų centras užtikrina, kad kreditorių interesai būtų apsaugoti.

Įstatinio Kapitalo Mažinimo Priežastys

Įstatinis kapitalas gali būti mažinamas, kai įmonė nori:

- Paskirstyti lėšas akcininkams.

- Padengti finansinius nuostolius.

- Pakeisti įmonės struktūrą ar sumažinti įsipareigojimus.

Būdai Padidinti Įstatinį Kapitalą

Kapitalas gali būti didinamas:

- Papildomai išleidžiant akcijas naujiems investuotojams.

- Padidinant esamų akcijų nominalią vertę.

- Naudojant rezervinius fondus.

Pasekmės Nepakankamo Kapitalo Atveju

Nepakankamas kapitalas gali apsunkinti įmonės galimybes vykdyti veiklą, mokėti skolas ir užtikrinti stabilų augimą.

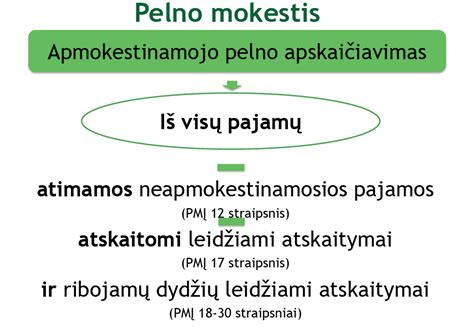

Turto Perkėlimo Apmokestinimas: Naujos PMĮ Nuostatos

2019 m. gruodžio 17 d. Seimas priėmė eilę Lietuvos Respublikos pelno mokesčio įstatymo (PMĮ) pakeitimų, įsigaliojusių nuo 2020 m. sausio 1 d. Vienas iš pakeitimų įtvirtino turto perkėlimo apmokestinimą.

Pagal PMĮ 2 str. 39(1) dalį, turto perkėlimas - tai operacija, kai vieneto turtas, kurį vienetas naudoja LR vykdomai veiklai, yra perkeliamas į užsienio valstybę ir pradedamas naudoti ten vykdomai veiklai (arba, nors ir nėra fiziškai perkeliamas, bet yra tiesiog priskiriamas veiklai užsienyje).

PMĮ 40(2) str. numato, kad Lietuvoje veiklą vykdantis Lietuvos vienetas arba užsienio vienetas, vykdantis Lietuvoje veiklą per nuolatinę buveinę, iki tol savo veikloje Lietuvoje naudotą savo turtą priskiria savo vykdomai veiklai užsienyje (Lietuvos įmonė - savo nuolatinei buveinei užsienyje, o užsienio įmonė - savo centrinei buveinei užsienyje ar nuolatinei buveinei kitoje užsienio valstybėje), ir išlieka turto savininku.

Svarbu atsiminti, kad sumažinus bendrovės įstatinį kapitalą, kuris nebuvo didinamas iš bendrovės pelno ar rezervų, gyventojui išmokama išmoka (pinigais ar turtu) nėra laikoma pajamomis.

Kadangi turto perkėlimo apmokestinimo nuostatos Lietuvoje įsigaliojo nuo 2020 m. sausio 1 d., jos turėtų būti taikomos tik tiems turto perkėlimams, kurie įvyko 2020 m. sausio 1 d.

Reikia nepamiršti, kad turto perkėlimo apmokestinimo nuostatos taikomos tik pelno mokesčio mokėtojams (juridiniams asmenims, kolektyvinio investavimo subjektams, užsienio įmonių padaliniams Lietuvoje).

Perkeliant turtą tampa labai svarbi turto rinkos vertė perkėlimo metu, todėl gali būti aktualu tiksliai fiksuoti perkėlimo momentą.

Turto perkėlimo rezultatas (pelnas ar nuostolis) įskaitomas į turto perkėlimo mokestinių metų rezultatą. Jei perkelto turto vertės padidėjimo pajamos sudaro teigiamą rezultatą, jo įtraukimą į pajamas ir apmokestinimą galima išdėstyti dalimis, po 20 proc.

Jeigu jau vykdote savo veiklą, nesvarbu, ar tai individuali veikla pagal pažymą, mažoji bendrija ar UAB - labai svarbu visus atsiskaitymus vykdyti per oficialią sąskaitą banke. Taip ne tik lengviau tvarkyti buhalteriją ir sekti įplaukas bei išlaidas, bet ir užtikrinamas skaidrumas prieš mokesčių inspekciją bei kitus partnerius.

Asmeninės ir verslo finansų atskyrimas leidžia išvengti daugelio problemų: aiškiai matysite, kiek iš tiesų uždirbate, kiek išleidžiate verslo reikmėms, o prireikus - be vargo galėsite pateikti visus reikiamus dokumentus ir ataskaitas. Be to, naudojantis verslo sąskaita galima lengviau planuoti pinigų srautus ir auginti verslą atsakingai.

Neringos tarybos biudžeto, finansų ir ūkio valdymo komiteto 2026-02-18 d. posėdis

tags: #istatinio #kapitalo #formavimas #turtu