Būsto pirkimas kai kam gali pasirodyti ne tik džiuginantis procesas, tačiau ir keliantis tikrą galvos skausmą. Vienas iš stresą keliančių sprendimų - paskolos gavimas. Būsto paskolos gavimas daug kam gali pasirodyti itin sudėtingas procesas, ir taip, jeigu tai jūsų pirmasis būstas, visas procesas gali pasirodyti ne džiuginantis, o komplikuotas ir keliantis tikrą galvos skausmą. Kad taip nenutiktų, galiu jums padėti, ne tik pakonsultuosiu būsto įsigijimo klausimais, bet ir padėsiu nepasimesti dokumentų tvarkyme.

Pirmieji Žingsniai Prieš Imant Paskolą

1. Finansinių Galimybių Įvertinimas

Būsto pirkimas - atsakingas žingsnis, todėl prieš nusprendžiant būstą įsigyti su paskola, vienas svarbiausių ir pirmųjų žingsnių - savo finansinių galimybių įsivertinimas. Pagrindiniai dalykai - savo, arba savo šeimos finansinė situacija ir turimas pradinis įnašas. Atminkite, kad mėnesio būsto paskolos įmoka, kartu su kitais turimais finansiniais įsipareigojimais neturi būti didesnė kaip 40proc.

Kitas aspektas - įnašas, kurį turite būti sukaupę prieš kreipiantis į banką dėl paskolos. Bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15 proc. įsigyjamo būsto kainos ar vertės. Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Taip pat atkreiptinas dėmesys, kad būsto įsigijimo procesas reikalauja ir papildomų išlaidų nei tik pradinis įnašas. „Reikėtų įsivertinti ir vienkartinius mokesčius, tokius kaip notarinės sutartys - pirkimo-pardavimo sutartis, finansinei įstaigai įkeičiamo turto hipotekos įregistravimo sandoris, taip pat turto vertinimo ataskaita, draudimas ir panašiai“, - primena I.

2. Konsultacijos su Specialistais

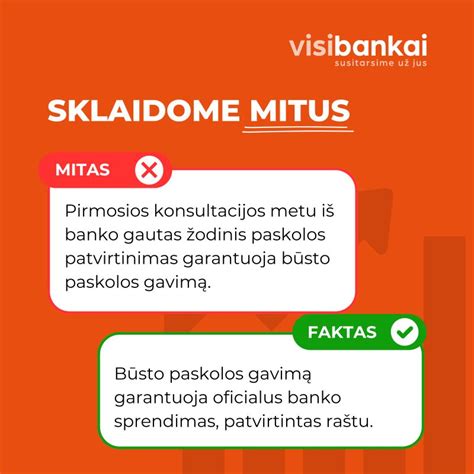

Norint gauti paskolą būstui, pirmiausia jums reiktų konsultacijos, nekilnojamo turto klausimais nemokamą konsultaciją galiu suteikti aš, finansiniais klausimais galite kreiptis į banką. Galite registruotis ir vykti į konsultacijas į tiek bankų, kiek tik norite, jeigu tik turite laiko ir noro, tuomet būsite visiškai užtikrinti savo pasirinkimu. Jeigu būsto dar neišsirinkę - nieko tokio, galite aptarti ir apgalvoti savo finansines galimybes bei poreikius. Konsultacijai banke būkite pasiruošę, banko vadybininkas suteiks visą jus dominančią informaciją apie paskolos gavimą.

3. Turto Vertinimas

Paskolai gauti Jums bus reikalingas turto vertinimas. Tad jeigu išsirinkote būstą, galite kreiptis dėl realios turto vertės nustatymo, jis vyksta tik gavus būsto savininko leidimą.

Paskolos Paraiškos Teikimas

4. Paraiškos Užpildymas ir Dokumentai

Paskolos paraišką užpildyti galite nuvykę į banko skyrių, arba internetu. Dokumentai kurių reikės paskolos paraiškai: asmens tapatybės dokumentas, paskolos paraiška, realios turto vertės ataskaita (jeigu reikia). Jeigu paskolą imate kartu su sutuoktiniu, reikės tokių pačių dokumentų ir jam.

Pildant paraišką jums reikės pateikti ir visus reikalingus dokumentus: asmens tapatybės kortelę ar pasą, banko išrašą, įrodantį apie jūsų gaunamas pastovias pajamas už pastarąjį pusmetį bei darbo oficialius darbo santykius įrodančius dokumentus (pvz. darbo sutartį). Svarbu, kad ji būtų galiojanti ilgiau nei pastaruosius keturis mėnesius.

Būsto paskolos paraišką gali pateikti ir žmonės, dirbantys užsienyje. Tuo atveju, jei vykdote individualią veiklą ir dirbate sau, reikės pateikti dokumentus, įrodančius jūsų veiklos finansinę būklę.

Taip pat galima kreiptis dėl būsto paskolos ir tais atvejais, kai turite laiduojantį asmenį, kuris garantuos jūsų gebėjimą vykdyti prisiimtus finansinius įsipareigojimus arba jau turite nekilnojamojo turto, kurį norėtumėte įkeisti. Tačiau turėkite omenyje, kad įkeičiant nekilnojamąjį turtą, galite tikėtis būsto paskolos, kuri neviršija 85 procentų įkeisto turto vertės.

5. Paskolos Suteikimo Rizikos Vertinimas

Užpildžius paraišką ir pateikus visus būtinus dokumentus, bankas pradeda vertinti paskolos suteikimo riziką, nustatomos paskolos sąlygos.

6. Banko Sprendimas

Banko sprendimai dažniausiai priimami per 48 valandas. Apie sprendimą esate informuojami telefonu arba elektroniniu paštu. Bankai pateikia itin išsamius sprendimus, kuriuose yra išdėstoma visa svarbiausia informacija apie paskolą: paskolos rūšis, palūkanos, suma, terminai ir kitos išlaidos.

Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite. Bloga kredito istorija - ankščiau turėjote paskolų, ar greitųjų kreditų, tačiau laiku jų negrąžinote ar įklimpote į skolas?

Lietuvos banko teigimu, norint gauti paskolą darbo sutartį turintiems asmenims, užtenka parodyti pastarųjų šešių mėnesių atlyginimą, savarankiškai dirbantieji asmenys turi pateikti dviejų metų pajamas. Dirbantiems su verslo liudijimu ar individualios veiklos pažymėjimu, bankas gali nesuteikti paskolos, jeigu už suteiktas paslaugas Jūsų klientai su jumis atsiskaito grynaisiais pinigais.

Būsto paskola: Svarbiausi klausimai esamiems ir būsimiems skolininkams.

Sutarties Pasirašymas ir Kiti Aspektai

7. Sutarties Analizė ir Pasirašymas

Vienas iš svarbiausių etapų, su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą. Pasirašius sutartį jums dar reikės atlikti keletą dokumentinių procedūrų su pardavėju, notarų biure.

Prieš imant paskolą, būtina išsiaiškinti, ar yra kitų papildomų mokesčių. Tai gali būti dokumentų tvarkymo, draudimo ar notarų mokesčiai. Nors niekas nenori galvoti apie blogiausius scenarijus, labai svarbu suprasti, kaip bankas elgsis, jei susidursite su finansiniais sunkumais.

Papildomi Patarimai

- Palūkanų Normos: Bankas ar kita jūsų pasirinkta finansų įstaiga gali pasiūlyti skirtingų tipų palūkanas - fiksuotas arba kintamas. Fiksuotos palūkanos išlieka nepakitusios per visą arba dalį paskolos laikotarpio, o kintamos palūkanos gali keistis, priklausomai nuo rinkos sąlygų.

- Bendra Paskolos Kaina: Bankai turėtų pateikti bendrą kredito kainos metinę normą (BVKKMN), kuri parodo ne tik palūkanas, bet ir visus kitus mokesčius, tokius kaip administraciniai ar sutarties sudarymo mokesčiai.

- Paskolos Grąžinimo Laikotarpis: Ilgesnis laikotarpis leidžia mokėti mažesnes mėnesines įmokas, tačiau dėl to iš viso sumokėsite daugiau palūkanų.

Kauno Kredito Unijos Pasiūlymai

Ieškantiems kur būtų galima gauti geriausią būsto paskolos pasiūlymą palankiausiomis sąlygomis, rekomenduojame kreiptis į Kauno kredito uniją. Nes Kauno kredito unija savo nariams išduoda individualizuotas būsto paskolas geriausiomis sąlygomis, o jei jūsų finansinė padėtis šiuo metu nėra pati geriausia, taip pat galima kreiptis dėl būsto paskolos, nelaukiant kol jūsų situacija pasikeis į gerą. Tai padaryti galite, jei turite asmenį kuris gali laiduoti už jus, kad vykdysite prisiimtus finansinius įsipareigojimus.

Kitas variantas - valstybės lengvatos pirmam būstui, jei esate jauna šeima, norinti įsigyti savo pirmuosius namus. Tačiau reiktų atkreipti dėmesį į tai, kad jūsų turimi finansiniai įsipareigojimai neviršytų 40 procentų visų per mėnesį gaunamų jūsų pajamų.

Taip pat galima įkeisti turimą nekilnojamąjį turtą ir taip bandyti gauti 85 procentų dydžio jo vertės kreditą naujam būstui, kurį planuojate įsigyti. Jei planuojate imti būsto paskolą, pasinaudojus nekilnojamojo turto įkeitimu, turite atsakingai vykdyti finansinius įsipareigojimus, nes kitaip didėja rizika susigadinti savo kredito istoriją, kas ateityje gali turėti įtakos tam, jog jūsų kita paskola bus brangesnė, t.y. didės jos metinės palūkanos. Nevykdant finansinių įsipareigojimų bankui ar kitai institucijai, įkeitus nekilnojamą turtą už būsto paskolą, galite netekti juridinės teisės juo disponuoti arba iškyla didelė rizika jį prarasti.

Tad kreipkitės į Kauno kredito uniją, užsiregistruokite į nemokamą konsultaciją ir sužinokite kokio dydžio ar rūšies būsto kreditas gali būti suteiktas jums ar jūsų šeimai.

Kaip Gauti Paskolos Pasiūlymą iš Kauno Kredito Unijos:

- Galima užpildyti būsto paskolos paraišką internetu arba atvykus į asmeninę konsultaciją tiesiogiai į Kauno kredito uniją.

- Prieš pateikdami būsto paskolos paraišką, galite įsivertinti savo galimybes ir pasiskaičiuoti kiek kainuos būsto paskola, pasinaudodami interaktyvia Kauno kredito unijos būsto paskolos skaičiuokle, kur preliminariai sužinosite visą paskolos sumą bei kokia bus mėnesinė įmoka.

- Bus atliekamas jūsų būsto paskolos paraiškos vertinimas, tikrinant jūsų finansines galimybes, prisiimant įsipareigojimus nustatytu terminu mokėti būsto paskolos mėnesines įmokas.

- Per penkias darbo dienas Kauno kredito unija įvertins jūsų paraišką ir pateiks individualų būsto paskolos pasiūlymą. Jei prireiks papildomų dokumentų, su jumis bus susisiekta asmeniškai. Pavyzdžiui, jei reikės pateikti įkeičiamo nekilnojamojo turto vertinimo dokumentus.

- Gavus individualų būsto paskolos pasiūlymą iš Kauno kredito unijos, galėsite pasirašyti sutartį ir gauti reikalingą finansinę pagalbą būstui įsigyti.

Dažniausiai Užduodami Klausimai:

- Kokio dydžio būsto paskolą galima gauti? Priklausomai nuo jūsų poreikių ir nuo jūsų ar jūsų šeimos finansinių galimybių, jūs galite pasiskolinti nuo 3 000 eurų iki 300 000 eurų būsto įsigijimui.

- Kokia maksimali taikoma suma būsto paskolai? Maksimali suma, kuri yra suteikiama būsto įsigijimui yra 300 000 eurų.

- Kokiam terminui teikiamos būsto paskolos? Būsto paskolos yra suteikiamos maksimaliam terminui - 30 metų.

- Kokios palūkanos taikomos būsto paskoloms? Būsto paskoloms yra taikoma kintama palūkanų norma - marža nuo 3,20 proc. + kintama dalis.

Patarimai Renkantis Būstą

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti.

Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius. Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti. Visur gerai, bet namuose - geriausia!