Būsto nuoma yra aktuali tema tiek nuomotojams, tiek nuomininkams. Sudarant nuomos sutartį, svarbu atkreipti dėmesį į įvairius aspektus, įskaitant teisinius ir mokesčių klausimus. Šiame straipsnyje aptarsime pagrindinius nekilnojamojo turto nuomos mokesčių aspektus Lietuvoje, nuomos sutarčių sudarymo ypatumus, registravimo svarbą ir kitus svarbius niuansus.

Nuomos Sutartis: Pagrindiniai Aspektai

Pagal nuomos sutartį viena šalis (nuomotojas) įsipareigoja duoti nuomininkui daiktą laikinai valdyti ir naudotis juo už užmokestį, o kita šalis (nuomininkas) įsipareigoja mokėti nuomos mokestį. Tai yra dvišalis sandoris.

Vis dėlto, rašytinės būsto nuomos sutarties sudarymas leidžia išvengti galimų ginčų tarp nuomotojo ir nuomininko, arba, jiems kilus - juos išspręsti žymiai paprasčiau. Būsto nuomos sutartis nėra būtinybė, t.y. esant tam tikroms įstatyme nurodytoms sąlygoms, gyvenamasis būstas gali būti išnuomojamas ir žodžiu.

Rašytinė Forma

Civilinis kodeksas numato rašytinę nuomos sutarties formą, jeigu nuomos sutarties terminas ilgesnis negu vieneri metai. Nekilnojamųjų daiktų nuomos sutartis, sudaryta ilgesniam kaip vienerių metų terminui, ginčo atveju prieš trečiuosius asmenis gali būti panaudota tik tuo atveju, jeigu ji įregistruota viešame registre. Pabrėžtina, kad gyvenamosios patalpos nuomos sutartis gali būti sudaryta ir žodžiu.

Vis dėlto, tokia sutartis kilus ginčui jūsų teisių apgynimui prieš trečiuosius asmenis gali būti panaudota tik tuo atveju, jeigu ji sudaryta raštu ir įregistruota viešame registre.

Pavyzdžiui, susiradote būstą, pasirašėte sutartį, pasitvarkėte jaukiau nuomojamą butą ir planuojate jame gyventi visą studijų laikotarpį, tačiau buto savininko planai pasikeičia ir jis nusprendžia butą parduoti, nors buvo sutarta, kad sumokėjus už metus, bus galima tikėtis ilgalaikės nuomos.

Taigi gyvenamųjų patalpų nuomos sutartis gali būti sudaryta ir žodžiu, ir raštu, o jos neišviešinimas nedaro sandorio negaliojančio.

Pagrindiniai Aspektai Sudarant Sutartį

Sudarant nuomos sutartį, būtina atkreipti dėmesį į šiuos pagrindinius aspektus:

- Sutarties šalių identifikavimas: Nuomos sutartyje būtina nurodyti nuomotojo ir nuomininko vardus, pavardes, asmens kodus ir kontaktinius duomenis. Nuomininkui svarbu įsitikinti, kad nuomotojas yra tikrasis nuomojamo būsto savininkas.

- Nuomos mokesčio dydis ir mokėjimo tvarka: Sutartyje būtina aiškiai nurodyti nuomos mokesčio dydį, mokėjimo formą (grynais pinigais ar banko pavedimu) ir mokėjimo periodiškumą. Įstatymas numato, kad nuomos mokestis sutarties galiojimo metu gali būti perskaičiuojamas ne daugiau kaip kartą per metus.

- Komunalinių mokesčių mokėjimo tvarka: Nuomos sutartyje būtina nurodyti, kas bus atsakingas už komunalinių mokesčių sumokėjimą - pats nuomininkas ar nuomotojas.

- Užstato (depozito) sumokėjimas: Sudarant nuomos sutartį, nuomotojas gali pareikalauti, kad nuomininkas sumokėtų užstatą (depozitą), kuris yra kaip garantija nuomotojui, kad nuomininkui padarius žalą nuomojamame būste ar laiku nesumokėjus nuomos mokesčio, nuomotojas galėtų visiškai ar iš dalies padengti savo patirtus nuostolius.

- Nuomos sutarties terminas: Nuomos sutartis gali būti terminuota (būstas nuomojamas tam tikrą laiką) ir neterminuota (būstas nuomojamas neterminuotą laiką). Rekomenduotina sudaryti terminuotą nuomos sutartį.

- Būsto perdavimo-priėmimo sąlygos: Sudarant būsto nuomos sutartį, būtina sudaryti būsto perdavimo-priėmimo aktą, kuriame nurodoma būsto būklė, perduodami baldai, buitinė technika, skaitliukų rodmenys. Esamų defektų aprašymas ir jų fotofiksacija leidžia išvengti ginčų nuomos sutarties pabaigoje.

Sutarties Šalių Teisių Garantijos

Sutarties šalims siekiant didesnės teisių garantijos, yra rekomenduotina sudarytą nuomos sutartį išviešinti, ją įregistruojant viešame registre. Nuomos sutarties išviešinimas yra naudingas abejoms sutarties šalims dėl įvairių priežasčių.

Vieša sutarties registracija yra naudinga ne tik nuomininkui, kuris ginčo atveju galėtų remtis sutartimi prieš trečiuosius asmenis, tačiau ir nuomotojui.

Asmuo, norintis Nekilnojamojo turto registre įregistruoti juridinį faktą (žymą) dėl sudarytos nekilnojamojo daikto nuomos (panaudos) sutarties, nekilnojamojo turto registro tvarkytojui turi paduoti prašymą. Kartu su prašymu turi pateikti teisės aktų reikalavimus atitinkančius juridinio fakto atsiradimą patvirtinančius dokumentus, t. y. nuomos sutartį. Prašymas gali būti paduodamas bet kuriame Registrų centro klientų aptarnavimo padalinyje asmeniškai, paštu ar elektroninių ryšių priemonėmis.

Labai svarbu identifikuoti ir tiksliai nurodyti sutarties šalis, nurodyti šalių asmens kodus (juridinio asmens kodą), deklaruotą gyvenamąją vietą (buveinės adresą). Tai užkirs kelią smulkiam sukčiavimui - kai rankpinigius paima savininkais nesantys asmenys, arba skolų atsiradimo, kai svetimu asmenvardžiu pasinaudoję gyventojai dingsta neatsiskaitę.

Taip pat sutartyje rekomenduotina aptarti sutarties terminą (arba nurodyti, kad sutartis neterminuota) ir sutarties nutraukimo tvarką, aptarti šalių tarpusavio teises ir pareigas.

Daugiausiai ginčų tarp nuomininko ir nuomotojo kyla dėl daikto kokybės (pabloginimo, trūkumų), dėl nesumokėtų mokesčių ar komunalinių patarnavimų, dėl to, kad nuomotojas trukdo naudotis daiktu ar neatlieka kapitalinio remonto.

Instrukcija, kaip sudaryti sutartį su nepriklausomu elektros energijos tiekėju IGNITIS

Būsto Nuoma - Šešėlinis Verslas?

Įrašai apie sudarytas gyvenamųjų patalpų sutartis tarp fizinių asmenų viešajame registre yra reti. Dažniausiai sutartys nėra įregistruojamos dėl nežinojimo, t. y.

Kita priežastis neregistruoti nuomos sutarčių, tai būsto savininkų siekis išvengti mokėti mokesčius valstybei bei nuomojančių būstus gyventojų poreikis gyvenamąją patalpą išnuomoti už mažesnę kainą.

Nuo tendencijos slėpti pajamas neatgraso nei mokesčių inspektoriaus skiriamos baudos, nei administracinė atsakomybė. Jei Valstybinei mokesčių inspekcijai tampa žinoma apie nedeklaruotas pajamas nesąžiningam asmeniui gali būti skirta bauda ir jis privalo sumokėti nuslėptą mokesčių nepriemoką.

Mokesčių Mokėjimo Būdai

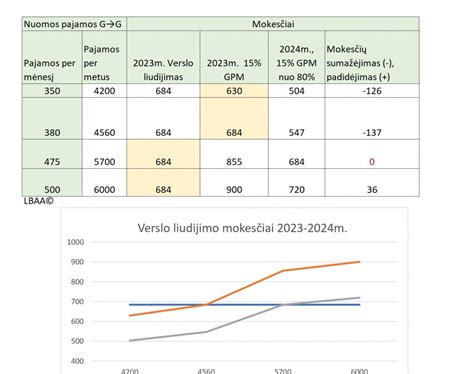

Primintina, kad fizinis asmuo, kuris nuomoja nekilnojamąjį turtą gali rinktis vieną iš dviejų mokesčių mokėjimo būdų: deklaruoti nuomos pajamas iki kitų metų gegužės 1 d. ir mokėti 15 proc.

Mokesčių Aspektai

Patalpų nuomos veikla nėra apmokestinama PVM. Tačiau, jei įmonė pradeda nuomoti patalpas taikydama PVM, ji apie tai privalo pranešti VMI.

Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM. Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas. Net ir pasirinkusi nuomą apmokestinti PVM, įmonė jo skaičiuoti negalės, nes nuomininkai yra ne PVM mokėtojai. Kai nuomininkas yra ne PVM mokėtojas, skaičiuoti nuomos PVM nėra galimybės.

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo. Jeigu pardavėjas išrašytoje PVM sąskaitoje faktūroje nurodė ne 9 proc., o 21 proc.

NTM moka NT savininkai, neatsižvelgiant į tai, ar NT savininkas yra Lietuvos ar užsienio juridinis asmuo.

Jeigu nuomos sutartis sudaryta iki AGPRĮ įsigaliojimo, t. y. Nuomininko kompensuojami remonto darbai. Pagal PVMĮ 31 str. PVM tikslais esminio pagerinimo darbų išlaidos perparduodamos.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc. Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

Akcininkas ir Įmonė: Nuomos Santykiai

Akcininkas gali nuomoti visas patalpas savo įmonei, o ši pernuomoti kitiems, arba pats vykdyti nuomos veiklą. Nuoma tarp susijusių asmenų nėra draudžiama, tačiau ji turi atitikti rinkos kainą.

Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.

Pernuomotų patalpų registravimas apskaitoje priklauso nuo sandorio tikslo. Su kita įmone pasidalijus nuomos išlaidas, turėtų būti mažinamos įmonės pripažintos nuomos sąnaudos.

Apskaitos Niunansai

Nupirktas nekilnojamasis turtas apskaitoje registruojamas pagal numatomą jo paskirtį. Mokesčiai notarui ir RC, kaip tiesiogiai susiję su NT įsigijimu, turėtų būti įtraukiami į NT savikainą.

Gyventojui už patalpų nuomą išmokėtas avansas buvo apmokestintas GPM kaip nuomos pajamos. Iš gyventojo perimtų patalpų nekilnojamojo turto mokestį moka įmonė, net jeigu remonto nebaigė.

Atliktus išsinuomotų patalpų remonto darbus įmonė vertina ir sprendimą priima pati. Nuomininko sugadinto kilimo keitimo išlaidų kompensavimas laikomas žalos atlyginimu.

Pradėjusi nuomoti butą be PVM, įmonė turi tikslinti pirkimo PVM. Įmonė neturi teisės atskaityti viso nuomos pirkimo PVM, nes dalį patalpų pernuomoja be PVM. Nuomojant dalį patalpų be PVM, faktiškai vykdoma mišri veikla.

Svarbiausi Aspektai

Apibendrinant, svarbiausi aspektai sudarant nuomos sutartį ir mokant mokesčius yra šie:

| Aspektas | Svarba |

|---|---|

| Sutarties šalys | Tikslus šalių identifikavimas |

| Nuomos mokestis | Aiškus dydis ir mokėjimo tvarka |

| Komunaliniai mokesčiai | Atsakingo asmens nustatymas |

| Užstatas | Nuomotojo apsauga |

| Terminas | Aiškus sutarties galiojimo laikas |

| Perdavimo aktas | Būsto būklės fiksavimas |

tags: #isnuomoto #nekilnojamo #turto #remontas