Šiame straipsnyje aptarsime PVM apmokestinimo ypatumus PVM mokėtojui parduodant ilgalaikį materialųjį turtą fiziniam asmeniui, remiantis Pridėtinės vertės mokesčio įstatymu (PVMĮ). Dažnai ūkininkai parduoda žemę, senus pastatus, techniką ar kitą ilgalaikį turtą, kurio nebenaudoja žemės ūkio veikloje. Kai turtas pasidaro nereikalingas ir sugalvojama jį parduoti, iškyla klausimas: parduoti reikia su PVM ar be jo?

Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.

Materialusis ilgalaikis turtas turi fizinę formą ir naudojamas prekėms gaminti, paslaugoms teikti, valdymo tikslams arba nuomai.

Finansinė apskaita: Ilgalaikio turto apskaita.

PVMĮ Nuostatos

Pridėtinės vertės mokesčio įstatyme (PVMĮ) yra išimčių, kai galima parduoti turtą be PVM. Tokio turto pardavimą reglamentuoja PVMĮ 106 straipsnis.

PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: IT ne mažiau kaip 99 proc. kitoms ilgalaikio materialiojo turto rūšims, kurioms teisės aktuose, reglamentuojančiuose pelno (pajamų) apmokestinimą, nustatytas ne trumpesnis kaip 4 metų nusidėvėjimo normatyvas.

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Veiklos kaip komplekso perleidimo sandorio PVM neskaičiuojamas. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM. Pasigamintas IMT būtų parduotas su PVM, t. y. PVM apskaičiavimo tikslais toks transformatorinės perdavimas už atlygį bus laikomas PVM objektu.

Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę. Apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą. Turtas gali turėti ne vieną savininką ir priklausyti įmonei dalinės bendrosios nuosavybės teise. Turtas, kuris priklauso akcininkui, neturėtų patekti į įmonės balansą.

Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati. Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą. Perkant turtą už tarpininkavimą sumokėtas atlyginimas turėtų būti įtraukiamas į įsigyto turto vertę.

Mokesčių lentelės priderinimas pirkimams su atvirkštiniu PVM

PVM Atskaitos Tikslinimas

PVM atskaita šiame straipsnyje nustatyta tvarka turi būti tikslinama: nekilnojamojo pagal prigimtį daikto - 10 metų šio straipsnio 1 dalies 2 punkte nurodyto turto - 5 metus, skaičiuojant nuo to mokestinio laikotarpio, kurį atskaityta to turto pirkimo arba importo PVM ar jo dalis (pastato (statinio) esminio pagerinimo atveju - taip pasigaminto ilgalaikio materialiojo turto pirkimo PVM atskaita tikslinama 10 metų nuo to mokestinio laikotarpio, kurį buvo užbaigti pagerinimo darbai).

Jeigu turtas buvo įsigytas arba importuotas iki įregistravimo PVM mokėtoju, PVM atskaita tikslinama tokį skaičių metų, kiek metų atitinkanti pirkimo arba importo PVM dalis buvo įtraukta į PVM atskaitą.

Konkretaus ilgalaikio materialiojo turto vieneto (įskaitant pastato (statinio) esminį pagerinimą) pirkimo arba importo PVM suma dalijama iš PVM atskaitos tikslinimo metų skaičiaus.

Kiekvieniems kalendoriniams metams pasibaigus, atsižvelgiant į faktinį to turto naudojimą šio Įstatymo 58 straipsnio 1 dalyje nurodytoje veikloje per tuos kalendorinius metus, Lietuvos Respublikos Vyriausybės ar jos įgaliotos institucijos nustatyta tvarka turi būti apskaičiuota tiems kalendoriniams metams tenkanti atskaitytina pirkimo ir (arba) importo PVM dalis ir metinėje PVM deklaracijoje PVM atskaita turi būti patikslinta.

Jeigu pagal faktinius rodiklius apskaičiuota tiems kalendoriniams metams tenkanti atskaitytina turto pirkimo ir (arba) importo PVM dalis skiriasi nuo tiems kalendoriniams metams tenkančios faktiškai atskaityto pirkimo ir (arba) importo PVM dalies ne daugiau kaip 5 procentais, PVM atskaita gali būti netikslinama.

Jeigu paaiškėja, kad šio straipsnio 1 dalyje nurodytas ilgalaikis materialusis turtas pradėtas naudoti kitai negu šio Įstatymo 58 straipsnio 1 dalyje nurodytai veiklai arba prarandamas, PVM atskaita turi būti patikslinta to mokestinio laikotarpio, kurį paaiškėjo minėtos aplinkybės, PVM deklaracijoje atitinkamai (t. y. atskaityta pirkimo arba importo PVM dalimi, tenkančia iki PVM atskaitos tikslinimo termino pabaigos likusiam laikotarpiui) padidinant mokėtiną į biudžetą (mažinant grąžintiną iš biudžeto) PVM sumą.

PVM atskaita tikslinama tą mokestinį laikotarpį, per kurį įvyko pasikeitimas apskaitoje, PVM deklaracijoje priklausomai nuo pasikeitimo atitinkamai didinant mokėtiną arba mažinant grąžintiną iš biudžeto PVM sumą.

Jei pasibaigus kalendoriniams metams vadovaujantis faktiniais tų metų duomenimis nustatyta, kad pirkimo arba importo PVM tenkančiai PVM mokėtojo veiklai, nurodytai PVM įstatymo 58 str.1 dalyje, atskaityta per daug pirkimo ar importo PVM, PVM atskaita tikslinama tų metų kalendorinėje metinėje PVM deklaracijoje.

Jeigu paaiškėja, kad šio straipsnio 1 dalyje nurodytas ilgalaikis materialusis turtas pradėtas naudoti kitai negu šio Įstatymo 58 straipsnio 1 dalyje nurodytai veiklai arba prarandamas, PVM atskaita turi būti patikslinta to mokestinio laikotarpio, kurį paaiškėjo minėtos aplinkybės, PVM deklaracijoje atitinkamai.

Maržos Apmokestinimo Schema

Jei ūkininkas atitinka abi sąlygas, tai, parduodamas tokį ilgalaikį turtą, jis turi teisę pardavimo PVM apskaičiuoti nuo pardavėjo maržos. Apmokestinamoji vertė yra pardavėjo marža, kuri apskaičiuojama PVMĮ 107 straipsnio 2 dalyje nustatyta tvarka.

Ūkininkas, PVM mokėtojas, parduodamas turtą, kurio apmokestinamoji vertė yra pardavėjo marža, privalo išrašyti PVM sąskaitą faktūrą, kurioje neturi teisės nurodyti PVM tarifo ir sumos. Išrašytoje PVM sąskaitoje faktūroje taip pat būtinai turi būti įrašyta nuoroda „Maržos apmokestinimo schema.

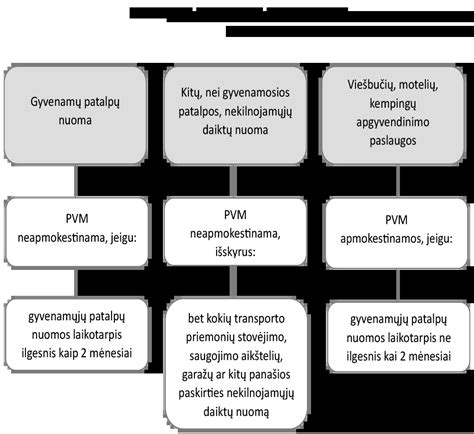

Nekilnojamojo Turto Pardavimas

Pagal PVM įstatymo 32 straipsnį senų pastatų, statinių ar jų dalių pardavimas PVM neapmokestinamas. Jei parduodami nauji pastatai ir statiniai, naujų pastatų ir statinių dalys, tai pardavimas apmokestinamas standartiniu 21 proc. PVM tarifu.

Svarbu atkreipti dėmesį į šiuos apibrėžimus: Naujas pastatas ar statinys - tai nebaigtas pastatas ar statinys, taip pat baigtas pastatas ar statinys 24 mėn. nuo jo užbaigimo. Nauja pastato ar statinio dalis - tai naujo pastato ar statinio dalis, taip pat naujai pastatyta nenaujo pastato ar statinio dalis 24 mėn. nuo jos užbaigimo.

Nors seno pastato pardavimas gali būti neapmokestinamas PVM, tačiau jį parduodant reikia pasitikrinti: ar pastatas nebuvo pirktas su PVM ir įtrauktas į PVM atskaitą, ar nebuvo pastatas pasistatytas ir PVM įtrauktas į PVM atskaitą. Galbūt pastate buvo atliktas esminis pastato pagerinimas, kurio PVM taip pat įtrauktas į PVM atskaitą.

Tuomet, parduodant pastatą, kurio pirkimo PVM buvo įtrauktas į PVM atskaitą, be PVM, reikia tikslinti pirkimo PVM, tenkantį laikotarpiui iki PVM atskaitos tikslinimo pabaigos.

Parduodant nekilnojamąjį turtą be PVM, kurio pirkimo PVM buvo atskaitytas, pirkimo PVM atskaita yra tikslinama. Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas. Seno pastato pardavimo pajamos PVM neapmokestinamos ir į 45 000 Eur sumą neįtraukiamos. Senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM.

Žemės pardavimas PVM neapmokestinamas. Tačiau ši PVM lengvata netaikoma ir toks pardavimas apmokestinamas 21 proc. PVM tarifu, jeigu žemė yra skirta statyboms.

Jeigu parduodamas senas pastatas su žeme, toks pardavimas bus neapmokestinamas PVM. Tačiau jeigu parduodamas senas pastatas su žeme ir pagrindinis sandorio tikslas yra žemės sklypas statyboms, tuomet toks pardavimas apmokestinamas standartiniu PVM tarifu.

Nors senų pastatų, statinių ar jų dalių bei žemės pardavimas PVM neapmokestinamas, ūkininkas, PVM mokėtojas, turi teisę pasirinkti už nekilnojamo pagal prigimtį daikto, kuris PVM neapmokestinamas, pardavimą skaičiuoti PVM, jei šis daiktas parduodamas PVM mokėtojui. Šis pasirinkimas galioja ne trumpiau kaip 24 mėn. visiems ūkininko sudaromiems atitinkamiems sandoriams.

Automobilių Pardavimas

Jei ūkininkas parduoda lengvąjį automobilį, kuris buvo naudotas jo individualiai žemės ūkio veiklai, jis jį gali parduoti be PVM pagal PVMĮ 33 straipsnį.

Jeigu automobilio pirkimo PVM neatskaitomas pagal PVMĮ 62 str. 2 d., lengvojo automobilio, kurio PVM atskaita draudžiama, pardavimas neapmokestinamas. Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM.

Svarbu: Pardavimo PVM reikės skaičiuoti parduodant automobilį, net jeigu jis nudėvėtas iki 1 Eur vertės.

Kiti Turto Pardavimo Aspektai

Parduodant ilgalaikį turtą apskaitoje registruojamas tik perleidimo rezultatas - pelnas arba nuostoliai. Yra ne vienas būdas užregistruoti pardavimą. Dažniausiai tai daroma dviem įrašais.

Kai parduodamos išardyto automobilio dalys, toks tiekimas nėra laikomas ilgalaikio turto tiekimu.

Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms. Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas.

Parduodant turtą, kuriam įsigyti buvo naudojama dotacija, dotacijos likutis nurašomas.

Teisės į išperkamosios nuomos būdu perkamą automobilį perleidimas yra laikomas prekių - automobilio tiekimu.

Kai sąskaitoje yra nurodyta konkreti prekė - vilkikas ar jo dalis, įrodinėti, kas buvo paduota, nebus sudėtinga.

Šiame straipsnyje nagrinėjami ilgalaikio turto klausimai, įskaitant jo įsigijimą, apskaitą, pardavimą ir PVM aspektus. Pateikiamos praktinės konsultacijos ir pavyzdžiai, padedantys geriau suprasti šią sritį.

Ilgalaikio Turto Įsigijimas ir Apskaita

Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę. Apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą. Turtas gali turėti ne vieną savininką ir priklausyti įmonei dalinės bendrosios nuosavybės teise.

Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati. Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą.

Jeigu nesitikima sumokėtų sumų atgauti, jos turėtų būti nurašomos. Skystis, skirtas gaisrų gesinimo putoms gaminti, neturėtų būti laikomas įmonės ilgalaikiu materialiuoju turtu. Nemokamai gauto turto vertė paprastai lygi 0 Eur.

Ilgalaikio Turto Pasigaminimas

IMT pasigaminimu laikomas naujo turto vieneto sukūrimas vykstant gamybos ir perdirbimo procesui. Gaminant ilgalaikį turtą paprastai naudojama keletas ilgalaikio turto buhalterinių sąskaitų. Ilgalaikio turto pasigaminimas įforminamas PVM sąskaita faktūra ir skaičiuojamas 21 proc. PVM.

Nusidėvėjimas ir Amortizacija

Neriboto naudojimo laiko ilgalaikis turtas nenusidėvi. Todėl jo įsigijimo išlaidos niekada netampa sąnaudomis. Riboto naudojimo laiko ilgalaikio turto įsigijimo išlaidos yra paskirstomos visam turto naudojimo laikotarpiui.

Ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvai metais nustatyti LR PMĮLietuvos Respublikos pelno mokesčio įstatymas priedėlyje Nr. 1.

Ilgalaikio turto nusidėvėjimas yra skaičiuojamas kiekvieną mėnesį visą nusidėvėjimo periodą. Apskaitos programa kas mėnesį perkelia nusidėvėjimą į to mėnesio sąnaudas.

Ilgalaikis Materialusis Turtas Ūkininko Ūkyje

Ilgalaikis materialusis turtas - viena iš svarbiausių ir būtiniausių priemonių ūkininko ūkio veikloje. Dažniausiai tai yra žemės ūkio technika, įvairūs žemės dirbimo padargai, ūkiniai pastatai, ūkio veiklai naudojamos transporto priemonės.

Ūkyje naudojamas turtas priskiriamas ilgalaikiam turtui, jei jis naudojamas ūkio pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienus metus ir kurio įsigijimo kaina ne mažesnė už ūkio nustatytą minimalią kainą.

Ilgalaikis materialusis turtas (IMT) įvertinamas ir apskaitoje registruojamas jo įsigijimo (pasigaminimo) savikaina, o finansinėje atskaitomybėje rodomas balansine verte, lygia jo likutinei vertei (iš įsigijimo (pasigaminimo) savikainos atėmus sukauptą nusidėvėjimą).

Įsigijus ilgalaikį materialųjį turtą surašomas Ilgalaikio materialiojo turto priėmimo - perdavimo aktas. Pagal šį aktą gautas ilgalaikis turtas užpajamuojamas ir užvedama Ilgalaikio turto apskaitos kortelė. Veikloje pradėtas naudoti turtas turi būti dokumentuotas, tai yra turi būti surašomas Įvedimo į eksploataciją aktas.

Nusidėvėjimo Skaičiavimas Ūkininko Ūkyje

Ūkyje naudojamas ilgalaikis turtas nusidėvi, todėl apskaitoje jo savikaina (įsigijimo išlaidos) yra paskirstoma per naudojimo ūkyje laikotarpį, palaipsniui nurašant ir įtraukiant į pagamintos produkcijos (ir nebaigtos gamybos) savikainą.

Pagal Ūkininko ūkio veiklos buhalterinės apskaitos tvarkymo dvejybine apskaitos sistema rekomendacijas, nusidėvėjimas gali būti skaičiuojamas vieną kartą per metus prieš metinės finansinės atskaitomybės sudarymą, o prireikus - ir dažniau.

Ilgalaikio materialiojo turto nusidėvėjimą ūkyje rekomenduojama skaičiuoti taikant tiesiogiai proporcingą (tiesinį) metodą.

Skaičiuojant nusidėvėjimą, ilgalaikiam materialiajam turtui įsigyti patirtos išlaidos dalimis įskaitomos į ūkio sąnaudas, tačiau neretai žemės ūkio technika ar kitas materialusis turtas būna įsigytas pasinaudojus Europos Sąjungos (ES) parama. Tokiu atveju į ūkio sąnaudas patenka tik ta turto vertės dalis, kuri nebuvo finansuojama iš ES lėšų.

Pavyzdys: Ūkininkas, pasinaudojęs ES paramos lėšomis, įsigijo traktorių už 90 000 Eur. Parama sudarė 50 proc. Turto naudingo tarnavimo laikas - 8 m., likvidacinė vertė - 1 Eur.

Metinė nusidėvėjimo suma: (90 000 - 1)/8 = 11249,88 Eur.

Apskaitoje nusidėvėjimas fiskuojamas:

- D 620 - 5624,94 D 350 - 5624,94 K 133 - 11 249,88

- D 650 - 5624,94 K 620 - 5624,94. Šiuo įrašu turto nusidėvėjimo suma įskaitoma į produkcijos gamybos sąnaudas.

Eksploatacijos ir remonto išlaidos priskiriamos gaminamos produkcijos savikainai.

Ūkininkai, norėdami, kad ilgalaikio materialiojo turto įsigijimo, eksploatavimo, remonto ir rekonstravimo išlaidos būtų laikomos leidžiamais atskaitymais, prieš pradėdami veikloje naudoti ilgalaikį materialųjį turtą ir kompiuterių programas, privalo apskrities valstybinei mokesčių inspekcijai pateikti užpildytą Individualioje veikloje naudojamo ilgalaikio materialiojo turto deklaracijos FR0457 formą.

Turto Nurašymas

Ilgalaikiam materialajam turtui visiškai nusidėvėjus, jis nurašomas.

Tačiau jei ilgalaikis materialusis turtas buvo parduodamas arba perleidžiamas, apskaitoje registruojame perleidimo nuostolį arba pelną.

Pardavus ar kitaip perleidus indivudualioje veikloje naudojamą turtą, atsiranda prievolė mokėti gyventojų pajamų mokestį. Turto pardavimo ar kitokio perleidimo pajamos apmokestinamos taikant 5 proc. pajamų mokesčio tarifą.

PVM Atskaitos Tikslinimo Terminai

- Nekilnojamojo pagal prigimtį daikto - 10 metų.

- Kitoms ilgalaikio materialiojo turto rūšims, kurioms teisės aktuose, reglamentuojančiuose pelno (pajamų) apmokestinimą, nustatytas ne trumpesnis kaip 4 metų nusidėvėjimo normatyvas - 5 metus.

Kada Galima Netikslinti PVM Atskaitos?

PVM atskaita gali būti netikslinama šiais atvejais:

- Dėl prarasto prekių kiekio, kuris atsiranda įvykus natūraliai netekčiai, tačiau neviršijant natūralios netekties normų.

- Jei LRV ar atitinkamų institucijų nustatyta tvarka įrodoma, kad prekės prarastos dėl nusikalstamos trečiųjų asmenų veiklos ar force majeure.

- Jei pagal faktinius metus apskaičiuotos PVM dalies priskirtai veiklai dydis skiriasi ne daugiau kaip 5 proc.

- Kai ilgalaikio materialiojo turto pagal faktinius duomenis apskaičiuotos tiems kalendoriniams metams tenkančios atskaityto pirkimo ar importo PVM dalies, tenkančios faktiškai atskaityto pirkimo / importo PVM skirtumas yra ne daugiau kaip 5 proc.

tags: #isigytas #ilgalaikis #materialus #turtas #ir #pvm