Šiame straipsnyje apžvelgiama būsto paskolų statistika Lietuvoje, palūkanų normų kitimas ir priežastys, lemiančios jų dydį. Taip pat aptariama situacija Baltijos šalių regione ir verslo skolinimosi ypatumai.

Palūkanų Normų Situacija

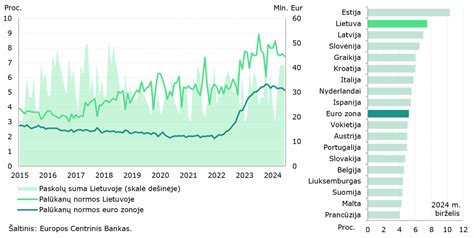

Europos Centrinio Banko (ECB) duomenys rodo, kad 2023 m. lapkritį iki vienerių metų trukmės (kintamosios) palūkanų normos, skolinantis būstui, Lietuvoje buvo didžiausios euro zonoje (5,84 proc.). Tiesa, pernai spalį šios palūkanos Lietuvoje buvo dar aukštesnės - 5,88 proc.

Lietuvos banko Makroprudencinės politikos skyriaus vyresnysis ekonomistas Rokas Norvilas teigia, kad vidutinį būsto paskolų palūkanų normos dydį Lietuvoje ir skirtumą nuo kitų euro zonos valstybių labiausiai lemia dvi priežastys: rinkoje vyraujančios kintamosios palūkanų normos ir didelė koncentracija bankų sektoriuje.

Lietuvoje daugiau kaip 95 proc. būsto paskolų išduodama su kintamomis palūkanų normomis, kurias sudaro banko marža ir kintama palūkanų dalis, atspindinti pinigų kainą konkrečiu metu. Būtent didėjęs „Euribor“ ir lėmė būsto paskolų palūkanų normų didėjimą tiek Lietuvoje, tiek kitose euro zonos šalyse.

Kalbant apie palūkanas ir jų galimą piką, svarbu nepamiršti, kad su kintamomis palūkanų normomis suteikiamų paskolų palūkanas sudaro dvi dalys: 1) Europos tarpbankinės rinkos palūkanų norma „Euribor“ ir 2) banko marža.

Įvairaus termino „Euribor“ pernai spalį buvo pasiekęs 4,2 proc. ir nuo to laiko jau yra sumažėjęs iki 3,6-3,9 proc. Finansų rinkos šiais metais bendrai prognozuoja tolimesnį „Euribor“ mažėjimą. Bankų marža toliau po truputį mažėja, šiuo metu vidutinė reikšmė (mediana) siekia 1,7 proc. (pikas 2020 metais buvo 2,4 proc.).

Baltijos Šalys ir Rizikos Vertinimas

Lietuvos bankų asociacija (LBA) komentuoja, kad būsto paskolų palūkanų lygis panašus visame Baltijos šalių regione. Mūsų regiono skolinimosi sąlygas diktuoja ne tik ECB sprendimai, bet ir investuotojų nuotaikos - geopolitinė situacija lėmė, kad Baltijos šalys šiuo metu yra laikomos rizikingesnėmis.

Nepaisant to, Lietuvoje skolinimosi apimčių mažėjimo nėra. Lietuvos banko duomenimis, 2023 metų lapkritį Lietuvoje išduotos būsto paskolos gyventojams sudarė 12,08 mlrd. eurų, palyginti su 11,3 mlrd. eurų 2022 metų lapkritį. Tuo metu naujai išduotų būsto paskolų suma 2022 metų gruodį - 2023 metų lapkritį vidutiniškai siekė apie 183 mln. eurų per mėnesį.

Pasikeitusi ECB pinigų politika lėmė palūkanų padidėjimą. Ilgą laiką tarpbankinė palūkanų norma „Euribor“ laikėsi arti ar net žemiau nulio.

Kintamos ir fiksuotos palūkanos turi savų pliusų ir minusų: fiksuotos palūkanos stabilios, bet vidutiniškai didesnės, tuo tarpu kintamos palūkanos vidutiniškai mažesnės, bet banguoja kartu su centrinio banko pinigų politika.

ECB tikslas yra pasiekti 2 proc. infliacijos lygį, o laikas, kada ECB pradės mažinti bazines palūkanų normas, priklausys nuo euro zonos ekonomikos rodiklių. Gruodžio mėnesį infliacija euro zonoje sudarė 2,9 proc., palyginti su rekordiniais 10,6 proc. 2022 metų spalį.

Verslo Skolinimosi Iššūkiai

Verslui skolinimasis taip pat brangus, todėl dalį projektų tenka ir stabdyti. Bankai pinigų turi, bet „Euribor“ kol kas aukštas ir tikimės, kad jis sumažės. Dalis investuotojų šiek tiek pristabdė projektus būtent dėl palūkanų dydžio.

Lietuvos prekybos, pramonės ir amatų rūmų asociacijos laikinasis prezidentas Sigitas Gailiūnas teigia, kad verslas tariasi su užsienio bankais tiesiogiai, arba per savo prekybos partnerius. Lietuvos įmonės, pirkdamos įrangą iš užsienio bendrovių, pastarosioms padedant, gali užmegzti kontaktų su užsienio bankais.

Kalbant apie investicijas ir kapitalo pritraukimą apskritai, akcentuojamas ne tik brangus skolinimasis, bet ir bendras geopolitinis kontekstas. Verslai imasi tam tikrų saugiklių dėl ekonomikos sąstingio, neapibrėžtumo, karo ir pasaulinės situacijos. Investuotojai investuoja atsargiau.

Siūlomi Reguliavimo Pakeitimai

Lietuvos banko R. Norvilo teigimu, Lietuvoje palūkanų normų dydį, o tiksliau, maržos dalį, lemia ir konkurencinė aplinka, tai yra, palyginti su kitomis euro zonos šalimis, Lietuvos bankų rinkoje išlieka gana didelė koncentracija.

Nuo 2020 metų matome teigiamų poslinkių - sparčiau būstą kredituoti Lietuvoje pradėjo iki tol šiam tikslui aktyviai neskolinę rinkos dalyviai. Dėl padidėjusios konkurencijos nuo 2020 metų antros pusės iki 2022 metų pavasario bankų naujai suteikiamų būsto paskolų maržos mediana per 3 metus sumažėjo beveik trečdaliu iki jau minėtų 1,7 proc.

Lietuvos bankas, bendradarbiaudamas su Finansų ministerija, rengia reguliavimo pakeitimus, kurie įpareigotų bankus gyventojams, siekiantiems būsto paskolos, pateikti bent du būsto paskolos pasiūlymus su skirtingomis palūkanų rūšimis - su kintamąja palūkanų norma bei su bent 5 metus fiksuotąja palūkanų norma pagrįsta kaina arba kitokiu produktu apsidraudimui nuo palūkanų svyravimų.

LB teigimu, siūlomi pakeitimai galėtų „išjudinti“ būsto paskolų su ilgesniam laikotarpiui fiksuotomis palūkanų normomis rinką, kartu augtų rinkos dalyvių konkurencija šiame segmente, kas galėtų lemti palankesnę kainą vartotojui. Dabar bankai dažnai net neinformuoja klientų apie galimybę gauti paskolą su fiksuotomis palūkanų normomis, arba tokio produkto apskritai nesiūlo.

Svarstydami, ar fiksuotas palūkanas pasirinkti dabar tinkamas metas, paskolų gavėjai turėtų įsivertinti, kuris sprendimas jiems naudingesnis ilguoju laikotarpiu: paskola su kintama palūkanų norma ir dėl to svyruojančiomis paskolų įmokomis, ar įsipareigojimas mokėti kas mėnesį šiek tiek didesnes, bet fiksuotas palūkanas.

Reguliuotojas savo svetainėje jau skelbia daugiau duomenų ir statistikos apie Lietuvos kredito įstaigų paskolų palūkanų normas. Taip pat skelbsime daugiau informacijos apie fiksuotų palūkanų normų produktus bei jų privalumus ir trūkumus.

Ši informacija vartotojams leis tiksliau palyginti savo turimų būsto paskolų palūkanų normas su rinkoje siūlomomis, įvertinti refinansavimo galimybes informuotam sprendimui priimti.

BŪSTO PASKOLA: nuo pradinio įnašo iki palūkanų

Šaltinis: manoexpertas.lt

Būsto Kainos Vilniuje

Vilniaus miesto butų sektoriuje išsiskiria dvi esminės būsto grupės - tai senos bei naujos statybos butai. Naujos statybos būstas nuo 2012 metų pabrango apie 19% ir šiuo metu vidutinė kvadratinio metro kaina siekia apie 1593 Eur.

Šiuo metu Vilniuje galima rinktis naujos statybos būstą daugiau nei šimte įvairiausių projektų, tarp kurių dešimtys pasirinkimų Pilaitėje, bei jo prieigose, Žirmūnuose, Naujamiestyje bei Senamiestyje, Šnipiškių mikrorajonuose.

Antrinėje rinkoje fiksuojamas ganėtinai stabilus kainų augimas, apie 4 proc. per metus, kas atsižvelgiant į infliaciją sudaro apie 1-2% metinį kainų prieaugį. Šiuo metu vidutinė kvadratinio metro kaina siekia apie 1390 Eur.

Antrinės rinkos pokyčius formuoja tiek naujesni, tiek senesni būstai; naujesnės statybos būsto kainos kyla sąlyginai greičiau nei, kad jau ne viena dešimtmetį skaičiuojančiuose senesnės statybos būstuose, kurių realus kainos pokytis per paskutinius keletą metų iš esmės buvo neigiamas, kam įtakos turi menkas jų energinis naudingumas, prastesnis estetinis vaizdas, senstanti jų gyventojų bendruomenė.

Miesto planuotojams teikiant prioritetą miesto tankinimui, naujų būstų pirkėjams yra svarbus automobilio stovėjimo vietos klausimas. Šių objektų kainos pastebimai koreliuoja su vietovės užstatymo tankumu ir atstumu nuo miesto centro.

Siekiantys apsigyventi kotedžuose gali rinktis iš beveik tuzino teritorijų, tarp kurių bene populiariausios Pilaitė bei Pavilnys.

Didžiausi individualių gyvenamųjų namų kvartalai tradiciškai yra susiformavę Vilniaus miesto pakraštyje, ties Ukmergės bei Molėtų plentais, aplink Pilaitės bei Balsių mikrorajonus ir vakarinėje dalyje Pavilnyje.

| Rodiklis | 2022 m. lapkritis | 2023 m. lapkritis |

|---|---|---|

| Išduotos būsto paskolos gyventojams | 11,3 mlrd. eurų | 12,08 mlrd. eurų |

Vis dėl to svarbu pažymėti, kad būsto palūkanos vis dar išlieka istorinėse žemumose, o aptarnavimo išlaidos neviršija istorinio vidurkio, tačiau svarstant įsigyti būstą su paskola jau reikia susimąstyti apie ateityje gerokai išaugsiančius paskolos kaštus, nes pvz. perkant būstą už 100,000 Eur su 15% dydžio pradiniu įnašu, kuomet paskolos laikotarpis 20 metų, metinei palūkanų normai pakilus nuo 2.00% iki vos 3.00%, mėnesio įmoka paaugtų apie 14%, o bendra mokamų palūkanų suma apie 48%.

Būtinieji slapukai yra naudojami tam, kad galėtumėte naudotis svetainės funkcijomis, prisijungti prie vartotojo paskyros. Marketingo slapukai yra naudojami tam, kad rodytų reklaminius skelbimus, kurie turėtų būti įdomūs būtent jums ir atitikti jūsų interesus. Statistikos slapukai leidžia Bendrovei atpažinti ir suskaičiuoti svetainės lankytojus bei stebėti, kaip lankytojai juda po interneto svetainę ja naudodamiesi.

Vykdydami „Hotjar“ scenarijų, nustatyti bendriausią slapuko kelią, kurį turėtų naudoti, o ne puslapio pagrindinio kompiuterio pavadinimą. Informacija į serverį siunčiama anonimiškai. Šis slapukas sukuriamas vykdant peradresavimo puslapio versijos testavimą.