Būsto Paskolos Gavimo Žingsniai

1. Finansinių Galimybių Įvertinimas: Būsto pirkimas - atsakingas žingsnis, todėl prieš nusprendžiant būstą įsigyti su paskola, vienas svarbiausių ir pirmųjų žingsnių - savo finansinių galimybių įsivertinimas. Pagrindiniai dalykai - savo, arba savo šeimos finansinė situacija ir turimas pradinis įnašas. Atminkite, kad mėnesio būsto paskolos įmoka, kartu su kitais turimais finansiniais įsipareigojimais neturi būti didesnė kaip 40proc. Kitas aspektas - įnašas, kurį turite būti sukaupę prieš kreipiantis į banką dėl paskolos. Bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15 proc. įsigyjamo būsto kainos ar vertės.

2. Konsultacijos: Norint gauti paskolą būstui, pirmiausia jums reiktų konsultacijos, nekilnojamo turto klausimais nemokamą konsultaciją galiu suteikti aš, finansiniais klausimais galite kreiptis į banką. Galite registruotis ir vykti į konsultacijas į tiek bankų, kiek tik norite, jeigu tik turite laiko ir noro, tuomet būsite visiškai užtikrinti savo pasirinkimu. Jeigu būsto dar neišsirinkę - nieko tokio, galite aptarti ir apgalvoti savo finansines galimybes bei poreikius. Konsultacijai banke būkite pasiruošę, banko vadybininkas suteiks visą jus dominančią informaciją apie paskolos gavimą.

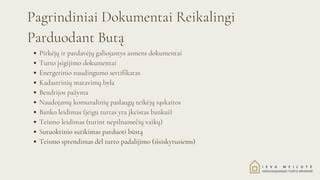

3. Turto Vertinimas: Paskolai gauti Jums bus reikalingas turto vertinimas. Tad jeigu išsirinkote būstą, galite kreiptis dėl realios turto vertės nustatymo, jis vyksta tik gavus būsto savininko leidimą.

4. Paskolos Paraiška: Paskolos paraišką užpildyti galite nuvykę į banko skyrių, arba internetu. Dokumentai kurių reikės paskolos paraiškai: asmens tapatybės dokumentas, paskolos paraiška, realios turto vertės ataskaita (jeigu reikia). Jeigu paskolą imate kartu su sutuoktiniu, reikės tokių pačių dokumentų ir jam.

5. Rizikos Vertinimas: Užpildžius paraišką ir pateikus visus būtinus dokumentus, bankas pradeda vertinti paskolos suteikimo riziką, nustatomos paskolos sąlygos.

6. Banko Sprendimas: Banko sprendimai dažniausiai priimami per 48 valandas. Apie sprendimą esate informuojami telefonu arba elektroniniu paštu. Bankai pateikia itin išsamius sprendimus, kuriuose yra išdėstoma visa svarbiausia informacija apie paskolą: paskolos rūšis, palūkanos, suma, terminai ir kitos išlaidos. Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite.

7. Sutarties Pasirašymas: Vienas iš svarbiausių etapų, su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą. Pasirašius sutartį jums dar reikės atlikti keletą dokumentinių procedūrų su pardavėju, notarų biure. Apie jas plačiau galite skaityti mano straipsnyje, apie pirmojo būsto įsigijimo žingsnius, kuriuose detaliai supažindinu su etapais, po paskolos sutarties pasirašymo su banku.

Būsto Paskolos Pajamų Reikalavimų Supratimas

Svarstote, ar jūsų atlyginimo pakanka, kad gautumėte būsto paskolą Lietuvoje? Kadangi būsto kainos svyruoja, o nuo 2022 m. įsigaliojo nauji reglamentai, daugelis būsimų namų pirkėjų pasimeta, kokie tikslūs pajamų reikalavimai yra būtini norint gauti paskolą. Būsto paskolos pajamų reikalavimai nustatyti kaip apsauginė priemonė tiek paskolos gavėjui, tiek skolintojui. Bankams reikia užtikrinimo, kad galėsite patogiai grąžinti paskolą, o šios gairės padeda apsisaugoti nuo per didelio įsiskolinimo. Gera žinia ta, kad 2025-ieji tampa vienais palankiausių metų būsto paskoloms Lietuvoje nuo 2017-ųjų, nes prieinamumas gerėja, o reikalavimai tampa aiškesni.

Pajamų reikalavimų supratimas prieš teikiant paraišką būsto paskolai gali sutaupyti daug laiko, pinigų ir nervų. Kai tiksliai žinote, ko ieško bankai, galite kreiptis į tinkamas institucijas su realistiškais lūkesčiais, užuot patyrę kelis atmetimus iš eilės.

Kaip Veikia Būsto Paskolos Pajamų Vertinimas Lietuvoje

Būsto paskolos vertinimo procesas Lietuvoje vykdomas pagal aiškią struktūrą, kuri įvertina jūsų finansinį stabilumą ir gebėjimą grąžinti paskolą. Suprasdami kiekvieną šio proceso žingsnį, galėsite tinkamai pasiruošti reikalingus dokumentus ir susidaryti realistiškus lūkesčius.

1 žingsnis: Pradiniai pajamų dokumentai. Bankai reikalauja išsamių jūsų pajamų įrodymų, pateiktų per kelis pagrindinius dokumentus. Paprastai reikia pateikti naujausias darbo užmokesčio pažymas, apimančias paskutinius 3-6 mėnesius, metines pajamų deklaracijas bei galiojančią darbo sutartį. Savarankiškai dirbantys asmenys turi pateikti papildomus dokumentus - įmonės finansines ataskaitas ir nuoseklių pajamų įrodymus bent už dvejus metus.

Bankai taip pat tikrina jūsų darbo stabilumą. Dauguma institucijų reikalauja, kad būtumėte praėję bandomąjį laikotarpį (paprastai šešis mėnesius), ir teikia pirmenybę neterminuotoms darbo sutartims, o ne terminuotoms. Jei turite papildomų pajamų šaltinių, pavyzdžiui, iš nuomos, dividendų ar laisvai samdomo darbo, juos taip pat turite tinkamai dokumentuoti.

2 žingsnis: Skolos ir pajamų santykio skaičiavimas. Lietuvos bankai paprastai riboja jūsų mėnesinių įsipareigojimų dydį iki 40-50 % grynųjų mėnesinių pajamų. Į tai įtraukiamos būsimos būsto paskolos įmokos ir visi esami įsipareigojimai - automobilių paskolos, vartojimo paskolos ar kredito kortelių mokėjimai. Skaičiavimui naudojamas bent 6 % palūkanų normos „streso testas“, nepriklausomai nuo realiai pasiūlytos normos, kad būtų įvertinta jūsų galimybė susidoroti su galimais palūkanų kilimais.

Pavyzdžiui, jei šeimos grynosios mėnesinės pajamos siekia 2 000 €, didžiausios leidžiamos įmokos būtų 800-1 000 € per mėnesį. Tai apima ir būsto paskolos įmoką, apskaičiuotą pagal 6 % palūkanų normą, net jeigu bankas pasiūlytų mažesnes palūkanas.

3 žingsnis: Darbo stabilumo ir papildomų pajamų vertinimas. Bankai vertina ne tik jūsų dabartines pajamas, bet ir jų patikimumą bei augimo potencialą. Atsižvelgiama į tokias aplinkybes kaip sektoriaus stabilumas, jūsų pareigos įmonėje ir darbo patirtis. Papildomos pajamos dažniausiai skaičiuojamos mažesniu tarifu - pavyzdžiui, nuomos pajamos gali būti įvertinamos tik 75 % jų realios vertės, siekiant atsižvelgti į galimus laisvus laikotarpius ir priežiūros išlaidas.

Vertinimas taip pat apima jūsų finansinio elgesio analizę - taupymo istoriją, išlaidų įpročius ir santykius su banku. Bankai palankiau žiūri į klientus, kurie demonstruoja nuoseklų taupymą ir atsakingą finansų valdymą.

4 žingsnis: Galutinis sprendimas pagal bendrą finansinį profilį ir turto vertę. Galutinis sprendimas priimamas įvertinus visą jūsų finansinį paveikslą kartu su įsigyjamo turto savybėmis. Svarbūs kriterijai yra paskolos ir įkeičiamo turto vertės santykis (loan-to-value), pradinio įnašo dydis, nekilnojamojo turto vieta ir būklė. Bankai taip pat tikrina, kad pradinis įnašas būtų gautas iš teisėtų šaltinių - jis negali būti skolintas iš kitos institucijos.

Didieji Lietuvos bankai taiko savitus būsto paskolų reikalavimus, todėl skolininkai turi galimybę pasirinkti jiems tinkamiausią variantą pagal savo finansinę situaciją.

Nors kiekvieno banko kriterijai gali skirtis, išryškėja ir bendros tendencijos. Dažniausiai bankai pirmenybę teikia klientams, turintiems stabilų darbo stažą ir nuoseklias pajamas, ypač dirbantiems patikimais laikomose srityse. Dalis kreditorių siūlo specialias programas jaunoms šeimoms, pirmą būstą perkantiems ar tam tikrų profesijų atstovams, kurios gali apimti mažesnius pradinio įnašo reikalavimus arba palankesnes palūkanų normas. Vertinimo procesas dažniausiai remiasi skolos ir pajamų santykiu, darbo stabilumu ir pajamų šaltinių patikimumu, kad būtų užtikrinta, jog paskolos gavėjas galės patogiai vykdyti įsipareigojimus.

Minimalus Atlyginimas Būsto Paskolai Gauti

Nėra vieno universalaus minimalaus atlyginimo, nes viskas priklauso nuo norimos paskolos sumos. Tačiau imant tipinę 100 000 € būsto paskolą 30 metų laikotarpiui, paprastai reikia apie 1 100-1 300 € grynųjų mėnesinių pajamų. Tokios pajamos leidžia išlaikyti reikalaujamą 40-50 % skolos ir pajamų santykį, skaičiuojant pagal 6 % streso testą.

Ar bankai į pajamų skaičiavimus įtraukia priedus ir viršvalandžius? Dauguma Lietuvos bankų įtraukia reguliarius priedus ir viršvalandžius, tačiau juos paprastai vidutiniškai apskaičiuoja pagal 12-24 mėnesių laikotarpį ir taiko nuolaidų koeficientą. Vienkartiniai priedai dažniausiai neįtraukiami. Jei darbo sutartyje numatyti reguliarūs viršvalandžiai ar priedai už rezultatus, jie turi daugiau svorio nei nenuspėjamos papildomos pajamos.

Kaip savarankiška veikla daro įtaką paskolos gavimui? Savarankiškai dirbantys asmenys susiduria su griežtesniais reikalavimais, tačiau vis tiek gali gauti būsto paskolas. Bankai paprastai reikalauja 2-3 metų veiklos pajamų deklaracijų, verslo banko sąskaitų išrašų ir dažnai taiko aukštesnius pajamų reikalavimus. Be to, gali prireikti papildomų dokumentų, pavyzdžiui, sutarčių su pagrindiniais klientais ar verslo turto vertinimų.

Ar poros gali jungti savo pajamas bendroje paraiškoje? Taip, poros gali teikti bendrą paraišką ir sujungti savo pajamas, o tai dažnai ženkliai padidina galimą paskolos sumą. Abu pareiškėjai tampa vienodai atsakingi už paskolą, o bankai vertina abiejų kredito istoriją ir darbo stabilumą. Bendros paraiškos dažnai sulaukia geresnių sąlygų dėl sumažintos rizikos.

Reikalingi Dokumentai Pajamoms Įrodyti

Svarbiausi dokumentai yra naujausios darbo užmokesčio pažymos (už 3-6 mėnesius), metinės pajamų deklaracijos, darbo sutartys ir banko išrašai, rodantys atlyginimo pervedimus. Savarankiškai dirbantiems asmenims reikia pateikti veiklos pajamų deklaracijas, verslo banko sąskaitų išrašus ir įmonės registracijos įrodymą. Papildomoms pajamoms pagrįsti būtini specifiniai dokumentai, tokie kaip nuomos sutartys ar investicijų išrašai.

Bloga Kredito Istorija

Bloga kredito istorija - ankščiau turėjote paskolų, ar greitųjų kreditų, tačiau laiku jų negrąžinote ar įklimpote į skolas? Lietuvos banko teigimu, norint gauti paskolą darbo sutartį turintiems asmenims, užtenka parodyti pastarųjų šešių mėnesių atlyginimą, savarankiškai dirbantieji asmenys turi pateikti dviejų metų pajamas. Dirbantiems su verslo liudijimu ar individualios veiklos pažymėjimu, bankas gali nesuteikti paskolos, jeigu už suteiktas paslaugas Jūsų klientai su jumis atsiskaito grynaisiais pinigais.

Jei svajojate apie savo nuosavą būstą, bet neturite pakankamai lėšų jo įsigijimui, natūralu, kad galbūt svarstote apie galimybę pasinaudoti būsto paskola. Tačiau, ar žinote, kad yra ir kitas variantas, kuris gali padėti sumažinti jūsų finansinę naštą ir palengvinti būsto įsigijimą? Tai yra paskola su subsidija, kurią valstybė teikia jaunoms šeimoms ir kitoms socialinėms grupėms, kurios atitinka tam tikrus kriterijus.

Būsto Paskolos KLAIDA, Kurią Daro 95% Lietuvių Ir Praranda 60 000€

Paskola su Subsidija

Paskola su subsidija yra valstybės iš dalies kompensuojama būsto paskola, kurią galima gauti iš bankų ar kitų kredito įstaigų. Tai reiškia, kad valstybė moka dalį jūsų paskolos sumos ir taip sumažina jūsų mėnesines įmokas ir bendrą grąžinamą sumą.

Paskolos su subsidija dydis priklauso nuo jūsų šeimos sudėties, pajamų, turto ir būsto vietos. Šeimos gali tikėtis paramos, kuri siekia nuo 10 iki 20 proc. paskolos sumos. Paskola su subsidija skirta jaunoms šeimoms ir kitoms socialinėms grupėms, kurios nori įsigyti savo pirmąjį būstą ir atitinka tam tikrus kriterijus. Valstybės parama būsto įsigijimui yra teikiama šeimoms, kurios atitinka nustatytus kriterijus.

Vienas iš jų yra amžius: šeimoje abu sutuoktiniai arba vienišas tėvas ar motina turi būti jaunesni nei 35-erių metų. Kitas kriterijus yra vaikų skaičius: šeima turi turėti bent vieną vaiką. Dar vienas kriterijus yra pajamų ir turto dydis: jie turi neviršyti leistinos ribos.

Paskolos su Subsidija Privalumai

- Mažesnės mėnesinės įmokos.

- Mažesnė bendra grąžinama suma. Kadangi valstybė subsidijuoja dalį jūsų paskolos sumos, jūsų bendra grąžinama suma bus mažesnė nei be subsidijos.

- Lankstesnės paskolos sąlygos. Jums gali būti suteiktos lankstesnės paskolos sąlygos nei be subsidijos. Pavyzdžiui, jums gali būti leista turėti didesnę pradinę įmoką arba ilgesnę paskolos trukmę. Taip pat jums gali būti leista anksčiau arba vėliau pradėti mokėti savo paskolą arba keisti savo paskolos grafiką.

Jei norite sužinoti daugiau apie tai, kas yra paskola su subsidija, galite susisiekti su mumis.

Būsto Paskolos Svarstymai

Prieš pasirašant sutartį, verta atlikti išsamų paskolos svarstymą - įvertinti visas galimas sąnaudas, rizikas ir alternatyvas. Toks pasiruošimas leidžia ne tik objektyviai pasirinkti geriausią pasiūlymą, bet ir išvengti brangių klaidų ateityje. Skirkite laiko skirtingų bankų pasiūlymų palyginimui ir būtinai pasikonsultuokite su nepriklausomu ekspertu. Tinkamai įvertinus visas sąlygas, galima užtikrinti, kad paskola bus ne tik prieinama, bet ir ilgainiui tvari.

Paskolos Patarimai

Gauti naudingų patarimų prieš imant paskolą - tai ne prabanga, o būtinybė. Kuo daugiau žinosite apie paskolos sąlygas, palūkanų tipus, grąžinimo būdus ir rizikas, tuo saugiau jausitės viso proceso metu. Patarimai iš patikimų šaltinių padeda pasiruošti ne tik paskolos gavimui, bet ir jos efektyviam grąžinimui.

Paskolą palankiausiomis sąlygomis gali gauti bet kuris, atitinkantis nustatytus kriterijus asmuo. Dažniausiai, rekomenduojama skirti ne daugiau, kaip 30-40 % savo asmeninių arba šeimos mėnesio pajamų finansiniams įsipareigojimams padengti. Reikėtų nepamiršti, jog kiekvienas asmuo, kuriam suteikiama būsto paskolą, prisiima naujus finansinius įsipareigojimus, kuriuos privalo vykdyti pagal nustatytą tvarką. Jei įsipareigojimai nevykdomi, gali pabrangti skolinimąsis, suprastėti kredito istorija ir žinoma, atsiranda rizika netekti įkeisto turto nuosavybės teisių.

Paskolos Grąžinimo Tipai

Paprastai, siūlomi trys būsto paskolos grąžinimo tipai: anuiteto metodas, linijinis metodas arba fiksuotų įmokų anuiteto metodas. Grąžinant paskolą pirmuoju būdu (anuiteto), įmoka išlieka tokia pati, išskyrus pakilus EURIBOR, paskolos mėnesinė įmoka gali kiek pakisti. Antruoju būdu (linijiniu) mokamos būsto paskolos įmokos palaipsniui mažėja. Na, o trečiuoju būdu (fiksuotų įmokų anuiteto metodu) grąžinamos paskolos grafikas sudaromas naudojant anuiteto metodą, tačiau yra fiksuojama įmoka, kurią sudaro už praėjusį mėnesį mokėtina palūkanų suma bei paskolos suma.

Paskolos Specialistai

Profesionalūs paskolos konsultantai padeda išvengti klaidų, kurios gali kainuoti tūkstančius eurų. Jie išmano rinką, palygina skirtingų bankų sąlygas, paaiškina sutarties niuansus ir padeda pasirinkti optimalų sprendimą. Gera konsultacija dažnai atsiperka kelis kartus - tiek per mažesnes palūkanas, tiek per tinkamai parinktą grąžinimo planą. Pasitelkus specialistus, sumažėja streso lygis ir padidėja tikimybė sėkmingai gauti paskolą.