Lietuvos valstybei integruojantis į ekonomines pasaulio struktūras ir nuolat didėjant nacionalinio verslo integravimuisi, būtina geriau pažinti teisės, ekonomikos, socialines bei politines normas, kuriomis vadovaujasi tarptautinis verslas. Apskaitininkai privalo laikytis tam tikrų bendrų nuostatų, kad apskaitoje ir atskaitomybėje atspindėtų realų įmonių turtą, nuosavybę ir veiklos rezultatus.

Norėdami atspindėti tikrą įmonės ir jos veiklos būklę taip, kad šią informaciją teisingai suvoktų visi jos vartotojai, apskaitininkai vadovaujasi Tarptautinių Apskaitos Standartų (TAS) nuostatomis, kurias skelbia komitetas, vienijantis daugelio valstybių profesionalių apskaitininkų organizacijų atstovus.

Svarbu suprasti, kad pasaulyje veikia Tarptautinių apskaitos standartų taryba - iš įvairių visuomeninių pasaulinių organizacijų sudaryta privati institucija.

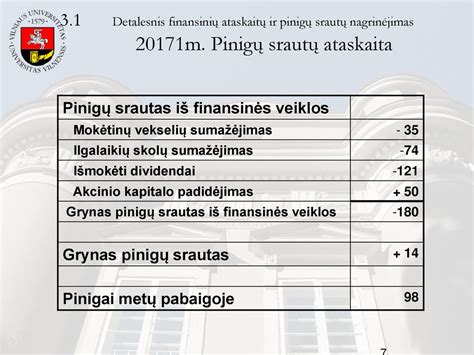

Pinigų srautų ataskaita (TAS 7)

Finansinės atskaitomybės forma, kurioje nurodoma iš kur ir kiek buvo gauta pinigų, ir kiek bei kam jų išleista, lyginant su uždirbtomis pajamomis ir patirtomis sąnaudomis, vadinama pinigų srautų ataskaita. LR buhalterinės apskaitos pagrindų įstatyme ši ataskaita vadinama finansiniu būklės pasikeitimų ataskaita. Šios ataskaitos reglamentavimas yra aprašytas 7-ajame tarptautiniame apskaitos standarte (TAS 7). Standartas peržiūrėtas 1992 metais. Šis peržiūrėtas Tarptautinės apskaitos standartas įsigaliojo finansinei atskaitomybei, apimančiai laikotarpius, prasidedančius 1994 m. sausio 1 d.

Šis standartas pakeičia 7-ąjį tarptautinį apskaitos standartą (TAS 7) „Finansinės būklės pasikeitimo ataskaita“, patvirtintą 1997 m.

Įmonės finansinės atskaitomybės naudotojams svarbu žinoti, kaip įmonė generuoja ir panaudoja pinigus ir pinigų ekvivalentus. Taip yra nepriklausomai nuo įmonės veiklos pobūdžio ir nepriklausomai nuo to, ar pinigus galima laikyti produktu, kaip yra finansinių institucijų atveju. Įmonėms pinigai reikalingi iš esmės dėl vienodų priežasčių, tačiau pagrindinė jų veikla, duodanti pajamas gali būti skirtinga. Joms reikalingi pinigai operacijų atlikimui, savo įsipareigojimų apmokėjimui ir garantuoti pelną savo investuotojams.

Pinigų srautų ataskaita, tuo atveju kai naudojama kartu su likusiomis finansinėmis atskaitomybės dalimis, suteikia informaciją, kuri suteikia galimybę naudotojams įvertinti grynojo įmonės turto pasikeitimus, jos finansinę struktūrą (tarp jų ir jos likvidumą bei mokumą) ir jos pajėgumą įtakoti pinigų srautų dydžius bei pasiskirstymą laike su tikslu prisitaikyti prie besikeičiančių aplinkybių ir galimybių.

Informacija apie pinigų srautus yra naudinga vertinant įmonės pajėgumą generuoti pinigus ir pinigų ekvivalentus bei suteikia galimybę naudotojui sukurti būsimųjų laikotarpių pinigų srautų dabartinės vertės įvertinimo ir palyginimo skirtingose įmonėse modelius. Informacija apie ankstesnių laikotarpių pinigų srautus yra dažnai naudojama kaip būsimų pinigų srautų sumų trukmės ir užtikrinimo rodiklis.

Pinigų ekvivalentai yra skirti vykdyti trumpalaikius piniginius įsipareigojimus, o ne investicijai ar kitiems tikslams. Tam, kad investicija būtų priskiriama pinigų ekvivalentui, ji turi būti lengvai iškeičiama į aiškų pinigų kiekį, o rizika, kad pasikeis jos vertė, turi būti nereikšminga. Todėl investicija priskiriama pinigų ekvivalentui tik tuomet, kai ji yra trumpalaikė, pavyzdžiui, trys mėnesiai ar mažiau nuo įsigijimo datos.

Lėšų skolinimasis iš banko paprastai yra laikomas finansine veikla. Tačiau kai kuriose šalyse, bankinio kredito pereikvojimai, kurie yra padengiami pagal pareikalavimą, sudaro neatskiriamą įmonės pinigų valdymo dalį. Tokiomis aplinkybėmis banko kredito pereikvojimai yra pinigų ar pinigų ekvivalentų komponentai.

Pinigų srautams nepriskiriami judėjimai tarp straipsnių, priskiriamų pinigams ar pinigų ekvivalentams, kadangi šie komponentai yra įmonės pinigų valdymo dalis, o ne jos pagrindinės, investicinės ar finansinės veiklos dalis.

Įmonė pateikia suklasifikuotus pinigų srautus pagal pagrindinę, investicinę ir finansinę veiklą, kaip tinkamiausia jos verslui. Klasifikavimas pagal veiklą pateikia informaciją, kuri leidžia naudotojams įvertinti tos veiklos įtaką įmonės finansinei būklei ir jos pinigų ir pinigų ekvivalentų sumą. Atskira operacija gali sudaryti pinigų srautus, kurie yra klasifikuojami skirtingai.

Pagrindinė veikla

Pinigų srautų, atsirandančių iš pagrindinės veiklos, dydis yra pagrindinis rodiklis, parodantis mąstą, kuriuo įmonė savo veikla sukaupė pinigų srautus, pakankamus paskoloms grąžinti, palaikyti įmonės gamybinius pajėgumus, išmokėti dividendus ir daryti naujas investicijas nesinaudojant išoriniais finansavimo šaltiniais. Pagrindinės veiklos pinigų srautai iš esmės gaunami iš pagrindinės pajamas generuojančios įmonės veiklos. Todėl jie paprastai atsiranda iš sandorių ir kitų įvykių, kurių pagrindu nustatome grynąjį pelną ar nuostolį.

Kai kurie sandoriai, tokie kaip gamyklos įrangos dalies pardavimas, gali turėti įtakos pelnui ar nuostoliui, įtraukiamam nustatant grynąjį pelną ar nuostolį. Įmonė gali turėti vertybinių popierių ar paskolų perpardavimo ar prekybos tikslams, kurie tokiu atveju yra panašūs į atsargas, įsigytas specialiai perpardavimui. Todėl pinigų srautai, susidarantys parduodant ar perkant vertybinius popierius, yra klasifikuojami kaip pagrindinės veiklos pinigų srautai.

Investicinė veikla

Atskirai atskleisti pinigų srautus, atsirandančius iš investicinės veiklos, yra svarbu dėl to, kad šie pinigų srautai parodo išlaidų dydį ištekliams, skirtiems būsimųjų laikotarpių pajamų ir pinigų srautų generavimui, įsigyti. - pinigų išmokėjimai įsigyjant nekilnojamąjį turtą, įrangą ir įrengimus, nematerialųjį turtą ir kitą ilgalaikį turtą.

Finansinė veikla

Atskiras pinigų srautų, atsirandančių dėl finansinės veiklos, atskleidimas yra svarbus, todėl jis yra naudingas prognozuojant įmonės kapitalo suteikėjų pretenzijas būsimųjų laikotarpių pinigų srautams.

Įmonės yra skatinamos pinigų srautus iš pagrindinės veiklos atskleisti naudojantis tiesioginiu metodu. Tiesioginis metodas suteikia informaciją, kuri gali būti naudinga skaičiuojant būsimųjų laikotarpių pinigų srautus, o netiesioginis metodas tokios informacijos nesuteikia.

Pinigų srautai denominuoti užsienio valiuta yra pateikiami remiantis tarptautiniu apskaitos standartu (TAS 21) „Užsienio valiutų kursų įtaka rezultatams“. Jis leidžia naudoti keitimo kursą, kuris artimas faktiniam realiam kursui. Pavyzdžiui, keitimo kurso laikotarpio vidutinis svertinis vidurkis gali būti naudojamas registruoti sandorius užsienio valiuta ar užsienio dukterinės įmonės piniginio srauto įvertinimui. Nerealizuotos pajamos ir nuostoliai, atsirandantys dėl užsienio valiutos keitimo kurso pasikeitimų, nėra pinigų srautai. Tačiau keitimo kurso pasikeitimų poveikis pinigams ir pinigų ekvivalentams, laikomiems ar už kuriuos priklauso užsienio valiuta, yra pateikiamas pinigų srautų ataskaitoje tam, kad būtų galima suderinti pinigus ir pinigų ekvivalentus laikotarpio pradžioje ir pabaigoje.

Pinigų srautai, susiję su ypatingaisiais straipsniais, yra pateikiami pinigų srautų ataskaitoje atskirai kaip atsirandantys dėl pagrindinės, investicinės ar finansinės veiklos tam, kad naudotojai galėtų suprasti jų pobūdį ir poveikį dabartiniams ir būsimų laikotarpių įmonės pinigų srautams.

Visi pinigų srautai iš gautų ar sumokėtų palūkanų ir dividendų turi būti pateikti atskirai. Finansinės institucijos sumokėtos palūkanos bei gautos palūkanos ir dividendai paprastai yra klasifikuojami kaip pagrindinės veiklos pinigų srautai. Tačiau nėra prieita konsensuso dėl šių pinigų srautų klasifikavimo kitose įmonėse.

Sumokėtos palūkanos ir gautos palūkanos, ir dividendai gali būti klasifikuojami kaip pagrindinės veiklos pinigų srautai, kadangi jie yra tarp tų veiksnių, kurie apsprendžia grynąjį pelną ar nuostolį. Sumokėti dividendai gali būti klasifikuojami kaip finansiniai pinigų srautai, kadangi jie yra finansinių išteklių gavimo savikaina.

Pelno mokesčiai kyla iš sandorių, kurie sukelia pinigų srautus, priskiriamus prie pagrindinės, investicinės ar finansinės veiklos pinigų srautų ataskaitoje. Tuo tarpu, kai mokesčių sąnaudos gali būti aiškiai identifikuotinos su investicine ar finansine veikla, tų mokesčių pinigų srautus dažnai yra netikslinga identifikuoti, ir jie gali atsirasti skirtingu laikotarpiu iš sandorių, sąlygojančių pinigų srautus. Todėl sumokėti mokesčiai paprastai yra klasifikuojami kaip pagrindinės veiklos pinigų srautai.

Tačiau tuo atveju, kai yra įmanoma identifikuoti mokesčių pinigų srautus su konkrečiu sandoriu, sukeliančiu pinigų srautus, kurie yra klasifikuojami kaip investicinės ar finansinės veiklos pinigų srautai, mokesčių pinigų srautai priklausomai nuo to gali būti klasifikuojami kaip investiciniai ar finansiniai.

Įmonė, kuri atsiskaito už savo dalį bendrai kontroliuojamoje įmonėje, naudodama proporcinį konsolidavimo būdą, į savo konsoliduotą pinigų srautų ataskaitą įtraukia pinigų srautus, proporcingus savo daliai bendrai kontroliuojamos įmonės pinigų srautuose.

Atskiras dukterinių įmonių ar kitų verslo vienetų įsigijimo ar perleidimo pinigų srautų poveikio pateikimas kaip tos pačios eilės straipsnių, kartu su atskirai pateiktomis įsigyto ar perleisto turo ar įsipareigojimų sumomis, padeda atskirti šiuos pinigų srautus nuo tų, kurie atsiranda iš kitos pagrindinės, investicinės ar finansinės veiklos.

Investiciniai ir finansiniai sandoriai, kurie nereikalauja pinigų ar pinigų ekvivalentų panaudojimo, turi būti neįtraukiami į pinigų srautų ataskaitas. Daugelis investicinės ir finansinės veiklos būdų neturi tiesioginės įtakos einamiesiems pinigų srautams, nors jie turi įtakos įmonės kapitalo ir turto struktūrai.

Nepiniginių sandorių neįtraukimas į pinigų srautų ataskaitą atitinka pinigų srautų ataskaitų tikslą, kadangi šie straipsniai neįtakoja einamojo laikotarpio pinigų srautų.

Egzistuoja daug aplinkybių, kuriomis pinigų ir pinigų ekvivalentų likučiai, laikomi įmonių, nėra prieinami grupės naudojimui. Naudotojams, norintiems suprasti įmonės finansinę būklę ar jos likvidumą, gali būti naudinga papildoma informacija. Atskiras pinigų srautų atskleidimas, kuris atspindi pagrindinės veiklos pajėgumų padidėjimą bei pinigų srautų, kurie yra reikalingi išlaikyti pagrindinės veiklos pajėgumus, yra naudingas, kadangi suteikia galimybę naudotojams nustatyti, ar įmonė tinkamai investuoja į jos pagrindinės veiklos išlaikymą.

Apibendrinant, informacija apie įmonės pinigų srautus yra naudinga finansinės atskaitomybės naudotojams tuo, kad ji suteikia pagrindą vertinti įmonės pajėgumą generuoti pinigus ir pinigų ekvivalentus bei įmonės poreikiams panaudoti šiuos pinigų srautus.

Informacija apie pinigų srautus yra naudinga vertinant įmonės pajėgumą generuoti pinigus ir pinigų ekvivalentus bei suteikia galimybę naudotojui sukurti būsimųjų laikotarpių pinigų srautų dabartinės vertės įvertinimo ir palyginimo skirtingose įmonėse modelius.

Kaip analizuoti pinigų srautų ataskaitą

Šaltiniai:

- Tarptautiniai apskaitos standartai, psl.

- Gintaras Juškauskas. Tarptautinis apskaitos reglamentavimas. Apskaitos apžvalga 97‘7-8.

tags: #investicijos #i #nekilnojama #turta #pagal #tarptautini