Individuali veikla Lietuvoje yra populiarus pasirinkimas dėl savo lankstumo ir galimybės dirbti savarankiškai. Tačiau vykdant tokią veiklą svarbu tinkamai apskaityti patiriamas išlaidas, kad būtų galima sumažinti apmokestinamąsias pajamas ir sumokėti mažesnius mokesčius. Šiame straipsnyje aptarsime, kaip apskaityti automobilio naudojimo išlaidas, susijusias su individualia veikla, bei kitus svarbius aspektus.

Individualios veiklos formos: pažyma ar verslo liudijimas

Yra du pagrindiniai būdai vykdyti individualią veiklą Lietuvoje: pagal pažymą arba su verslo liudijimu.

Individuali veikla pagal pažymą

Prašymą dėl pažymos išdavimo reikia pateikti ne vėliau kaip veiklos vykdymo pradžios dieną. Prašymą galima pateikti nuvykus į VMI skyrių, paštu ar elektroniniu būdu per Mano VMI sritį. Vykdant individualią veiklą pagal pažymą, pajamų mokestis sumokamas nuo faktiškai gautų metinių individualios veiklos apmokestinamųjų pajamų.

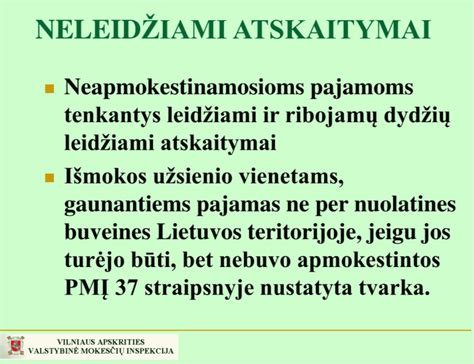

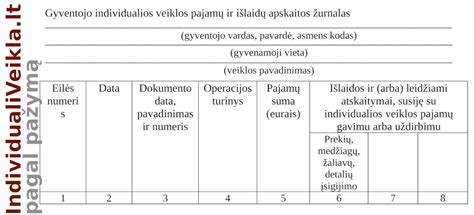

Apskaičiuojant apmokestinamąsias pajamas iš uždirbtų pajamų galima atimti leidžiamus atskaitymus (išlaidas patirtas pajamoms uždirbti). Taikant supaprastintą tvarką, leidžiamais atskaitymais galima pripažinti fiksuotą dydį, t. y. 30 proc. gautų individualios veiklos pajamų. Asmuo, vykdantis individualią veiklą pagal pažymą, turi pildyti pajamų-išlaidų apskaitos žurnalą, taip pat prekių ar paslaugų pirkėjams privalo išduoti vieną iš apskaitos dokumentų: sąskaitą faktūrą, PVM sąskaitą faktūrą arba kasos aparato kvitą.

Verslo liudijimas

Verslo liudijimas - tai dokumentas, kuris patvirtina, kad asmuo yra sumokėjęs fiksuoto dydžio pajamų mokestį (nepriklausantį nuo gaunamų pajamų) ir gali verstis tam tikra veikla. Svarbu tai, kad pagal verslo liudijimą galima verstis tik tam tikromis individualios veiklos rūšimis. Norėdami įsitikinti, ar Jūsų planuojama veikla galima su verslo liudijimu, Jums reikia žinoti Ekonominės veiklos rūšių klasifikatoriaus (EVRK) kodą.

Dėl Verslo liudijimo išdavimo reikia kreiptis į asmens gyvenamosios vietos valstybinę mokesčių inspekciją (VMI) arba elektroniniu būdu per portalą Mano VMI. Pajamų mokesčio dydį nustato savivaldybės. Įsigijus verslo liudijimą veiklos apskaita yra itin paprasta. Asmenys, kurie veiklos pajamoms apskaityti nenaudoja kasos aparato, turi pildyti pajamų-išlaidų apskaitos žurnalą. Esant pirkėjo pageidavimui, privaloma išrašyti pirkimo-pardavimo kvitus.

Prekybos verslo liudijimą turintys gyventojai per kalendorinius metus gali parduoti prekių iki 4500 eurų prekybos veiklos nevykdantiems juridiniams asmenims ir prekybos veiklą vykdantiems fiziniams asmenims.

Reprezentacinės sąnaudos ir dovanos verslo partneriams

Reprezentacinėmis sąnaudomis laikomos simbolinės, atminimui teikiamos dovanos. Teisės aktai ir VMI nepateikia baigtinio tokių dovanų sąrašo. Kai įmonė su jos ženklu pagamintus gaminius dalija verslo partneriams - kitų įmonių atstovams, tokios išlaidos laikomos reprezentacinėmis sąnaudomis, kurių 75 proc. galima pripažinti leidžiamais atskaitymais.

Kai įmonė dovanoja dovanas savo verslo partneriams, kad šie padovanotų jas pirkėjams, tokios sąnaudos nėra reprezentacinės. Užsieniečiui įteikta saldainių dėžutė su užrašu "Lietuva" galėtų būti reprezentacine dovana. Verslo dovanos teikiamos konkretiems asmenims - įmonių atstovams.

Jeigu reprezentacinio renginio metu verslo partneriams įteiktų nepinigių dovanų vertė neviršija 100 Eur, nėra pajamų natūra. Tačiau reprezentacinio renginio metu įteikti didesnės vertės dovanų kuponai gali būti priskiriami neleidžiamiems atskaitymams. Svarbu atkreipti dėmesį, kad dėl brangių dovanų gali tekti sumokėti ir GPM. Tai, kad dovana įteikta ne gyventojui, o įmonei - juridiniam asmeniui, patvirtintų dokumentai - sutartis ir perdavimo aktas.

Kitos išlaidos

Kai įmonė sumoka už kitų įmonių atstovų, atvykusių pasirašyti sutarties ar išbandyti prekių, nakvynę ir maitinimą, tokios išlaidos gali būti laikomos reprezentacinėmis sąnaudomis. Vežioti įmonės automobiliu iš užsienio atvykusius svečius nėra draudžiama. Dėl to automobilio nusidėvėjimo ir degalų išlaidos netampa neleidžiamais atskaitymais.

Jeigu įmonė maišelius panaudoja kalėdinėms dovanoms supakuoti, maišelių įsigijimo išlaidos, kaip ir dovanų verslo partneriams išlaidos, bus laikomos reprezentacinėmis sąnaudomis. Iš Latvijos įmonės įsigytos verslo partnerių paieškos paslaugos laikomos suteiktomis Lietuvoje - pirkėjo valstybėje.

Automobilio išlaidos vykdant individualią veiklą

Pradėjus vykdyti individualią veiklą, natūralu, kad dalį išlaidų patiriame dėl automobilio - tiek važiuodami pas klientus, tiek pristatydami prekes ar naudodami jį darbo reikalais. Kokias automobilio išlaidas galima priskirti veiklai?

Jei automobilis naudojamas veiklos tikslais, galima traukti šias išlaidas:

- Kuras (benzinas, dyzelinas, dujos, elektra)

- Draudimas (privalomasis ir KASKO)

- Remonto ir techninio aptarnavimo darbai

- Padangos, tepalai, detalės

- Parkavimas

- Kelių mokesčiai (vinjetės, užsienio kelių mokesčiai)

- Automobilio nusidėvėjimas (jeigu įtraukiamas į ilgalaikį turtą)

Yra du būdai, kaip traktuoti automobilį apskaitoje:

- Asmeninis automobilis naudojamas veiklai: Galite deklaruoti tik tas išlaidas, kurios tiesiogiai susijusios su veikla, pvz., degalai važiuojant pas klientą. Tokiu atveju VMI leidžia deklaruoti nuo faktinių išlaidų iki 100%, jei galite pagrįsti, kad automobilis naudotas tik veiklai. Dažniausiai deklaruojama nuo 30% iki 50% visų išlaidų, kai automobilis naudojamas ir asmeniniams, ir darbo reikalams.

- Automobilis įtrauktas į ilgalaikį veiklos turtą: Jei automobilį įtraukiate į ilgalaikį turtą, galite deklaruoti pilnas eksploatacines išlaidas ir nusidėvėjimą. Jis turi būti naudojamas tik veiklai. Reikia turėti pirkimo dokumentus. Vykdoma atskira nusidėvėjimo apskaita.

Praktinis pavyzdys

Pavyzdys: Justas vykdo individualią veiklą kaip fotografas. Jis per metus patyrė tokias išlaidas:

Išlaidos:

- Kuras: 1200 €

- Draudimas: 300 €

- Remontas ir detalės: 500 €

- Parkavimas: 200 €

- Iš viso: 2200 €

Kadangi jis naudoja automobilį tiek darbui, tiek asmeniniam gyvenimui, Justas pagrįstai deklaruoja 50% šių išlaidų, t.y. 1100 €.

Kaip pasirinkti tinkamiausią būdą?

Tinkamas pasirinkimas priklauso nuo veiklos pobūdžio, išlaidų dydžio ir apskaitos galimybių.

Kada labiau apsimoka 30 % atskaita?

- Kai veiklos išlaidos yra nedidelės (pvz., konsultacijos, kūrybinė veikla, vertimai, IT paslaugos).

- Kai sunku surinkti arba pagrįsti išlaidas dokumentais.

- Kai norima supaprastinti apskaitą ir sutaupyti laiko.

Kada labiau apsimoka faktinės išlaidos?

- Jei realios išlaidos didesnės už 30 % pajamų, apsimoka rinktis faktines išlaidas.

Pavyzdys

Jei metinės pajamos yra 20 000 €, o realios išlaidos tesiekia 3 000 €, labiau apsimoka taikyti 30 % atskaitą (6 000 €), nes ji suteikia didesnę leidžiamų atskaitymų sumą.

Kaip pagrįsti išlaidas?

VMI nurodo, kad leidžiamiems atskaitymams pagrįsti būtina turėti:

- Sąskaitas faktūras (už prekes, paslaugas, žaliavas, įrangą ir pan.);

- Kasos aparatų kvitus (kai jie tinkamai atitinka apskaitos dokumentų reikalavimus);

- Banko išrašus (kai mokėjimai atlikti elektroniniu būdu ir išlaidos susijusios su veikla);

- Sutartis (nuomos, paslaugų teikimo, licencijų, darbo priemonių įsigijimo ir pan.);

- Kitus dokumentus, kurie patvirtina išlaidų faktą (pvz., transporto dokumentus, draudimo polisus).

Pagal Lietuvos Respublikos teisės aktus, dokumentai, pagrindžiantys pajamas ir išlaidas, turi būti saugomi ne trumpiau kaip 10 metų. Šis terminas taikomas tiek popieriniams, tiek elektroniniams dokumentams.

Individualią veiklą vykdantiems asmenims svarbu tinkamai pasirinkti išlaidų apskaičiavimo būdą, nes nuo to tiesiogiai priklauso mokestinė našta.

Verslo liudijimų pakeitimas individualios veiklos pažyma

Lietuvos autoservisų asociacijos vadovas Ainis Petkus pažymi, kad pokyčiai nuo liepos 1 d. visiškai nepaskaidrins rinkos, ir tos pačios problemos išliks. Anksčiau jis yra teigęs, kad mažiausiai du trečdaliai automobilių verslo veikia šešėlyje, o serviso segmente yra daugiau nei 500 mln. eurų šešėlyje. Šie skaičiai valstybės institucijoms esą pateikti kartu su visa metodologine medžiaga.

Viskas kaip ir buvo, taip ir liks - niekaip nepavyks dalies ištraukti iš šešėlio, nes tų asmenų, kurie užsiima individualia veikla ar verslo liudijimais, neįmanoma identifikuoti. VMI ar kiti valstybės kontrolės subjektai negali jų identifikuoti, susekti ir kontroliuoti.

Pašnekovas įsitikinęs, kad pokyčiai nuo liepos 1 d. visiškai nepaskaidrins rinkos, ir tos pačios problemos išliks. Anksčiau jis yra teigęs, kad mažiausiai du trečdaliai automobilių verslo veikia šešėlyje, o serviso segmente yra daugiau nei 500 mln. eurų šešėlyje. Šie skaičiai valstybės institucijoms esą pateikti kartu su visa metodologine medžiaga.

Verslo liudijimų pakeitimas individualios veiklos pažyma esą neišsprendžia problemų: „Jeigu asmuo nori remontuoti automobilius, išsiima individualią veiklą, susimoka mokesčius ir eina remontuoti. O kur remontuos, kokia jo kvalifikacija, kompetencija, - niekas to nekontroliuoja. Įstatymai kaip ir įpareigoja, bet kontrolės instrumento nėra.“

Aiškindamas autoservisų asociacijos vadovas užsimena apie siūlytą reglamentą: „Jei nori užsiimti automobilių remontu, pirmiausia turi pateikti tikslią vietą, kur bus vykdoma veikla. Turi būti nuomos sutartis, taip pat patalpos turi atitikti ministerijos aprašytus reglamentus. Dar reikėtų šiukšlių ir pavojingų atliekų išvežimo sutarties ir kasos aparato arba bankinio terminalo.“ Viso šios trys priemonės, anot pašnekovo, leistų identifikuoti pagal individualią veiklą autoserviso paslaugas teikiantį asmenį. Tačiau visa tai kol kas nėra įgyvendinta.

Jeigu Vyriausybė nesiims veiksmų - individualiai veiklai nebus įvesti reglamentai arba neatsiras lincencijavimo tvarkos, tarkim, darbuotojų, nustatančių automobilių remontininkų kvalifikacijos, meistriškumo lygį ir kompetenciją, - nieko nebus. „Šešėlį mes laikysime tik didėjantį“, - tikina A. Petkus.

tags: #individualios #veiklos #pazymejimas #auto #nuomai