Šiame straipsnyje aptarsime individualios veiklos ypatumus patalpų nuomos srityje Lietuvoje. Nagrinėsime, kada individuali veikla yra būtina, kokie mokesčiai taikomi, kokie yra verslo liudijimo privalumai ir trūkumai, bei kaip teisingai apskaičiuoti ir deklaruoti išlaidas.

Ar nuomojant turtą reikia registruoti individualią veiklą?

Nekilnojamojo turto nuomos veikla nelaikoma individualia veikla, todėl registruoti veiklos nereikia. Jeigu nuomojate kitą turtą ir tokio turto nuoma yra vienkartinio, atsitiktinio pobūdžio ar pasyvaus pobūdžio, tuomet individualios veiklos registruoti neprivalote. Tačiau jeigu nuomojant kitą turtą (pvz., automobilius, įrangą, įrankius) atsiranda veiklos požymiai, tokie kaip: savarankiškumas, tęstinumas, ekonominės naudos siekimas, tuomet turite įregistruoti individualią veiklą.

Nustatant, ar veikla atitinka individualios veiklos požymius, yra įvertinamos visos veiklos vykdymo aplinkybės: savarankiškumas priimant sprendimus, veiklos tęstinumas, nuolatinumas, pasikartojimas bei siekis sudaryti daugiau panašaus pobūdžio komercinių sandorių, taip pat motyvas gauti pajamų ar kitokios ekonominės naudos.

Nekilnojamojo turto nuomos pajamų apmokestinimas

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

- Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai.

- Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos).

- Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

- Visais kitais atvejais (pvz., nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai - įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Svarbu: Šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Verslo liudijimas: kada apsimoka?

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Fiksuoto dydžio gyventojų pajamų mokestis (GPM) pasirinkus verslo liudijimą sumokamas jį įsigyjant ir nepriklauso nuo pajamų, kurias uždirbsite iš nuomos, dydžio.

Jei per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant savivaldybių tarybų patalpų nuomai nustatytą fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Šių įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir kitų veiksnių. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Jei nuomotojas per kalendorinius metus negavo kitų privalomų deklaruoti pajamų, išskyrus pajamas iš įmonės už patalpų nuomą, šių pajamų jis neprivalo deklaruoti.

15% GPM: Kada mokėti?

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pajamų apmokestinimas pateikiant pajamų mokesčio deklaraciją. Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas.

Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų pajamų mokestis yra 15 proc. nuo gautų pajamų.

Individuali veikla pagal pažymą

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

Leidžiami atskaitymai:

Pagal Gyventojų pajamų mokesčio įstatymą, leidžiami atskaitymai yra tos išlaidos, kurios yra tiesiogiai susijusios su individualia veikla ir būtinos pajamoms uždirbti bei veiklai palaikyti. Tai gali būti tiek įprastos kasdienės veiklos išlaidos (pvz., ryšio paslaugos, darbo priemonės), tiek ilgalaikės investicijos (pvz., įranga ar programinė įranga), jei jos naudojamos veikloje.

Neleidžiami atskaitymai - tai tokios išlaidos, kurios nėra susijusios su pajamų uždirbimu ar yra priskiriamos asmeninėms reikmėms. Pavyzdžiui, pramogų, kelionių ar buities išlaidos negali būti deklaruojamos kaip veiklos sąnaudos.

Du būdai, kaip galima apskaičiuoti išlaidas:

- Faktiškai patirtos išlaidos

- Fiksuota 30 % atskaita

Faktiškai patirtos išlaidos - šis būdas labiau tinka tiems, kurių veikloje yra daug sąnaudų: prekyba, gamyba, paslaugos su dideliais transporto ar įrangos kaštais. Leidžiami atskaitymai skaičiuojami pagal realias, dokumentais pagrįstas išlaidas. Reikia saugoti sąskaitas faktūras, kvitus, sutartis. Be jų VMI šių išlaidų nelaikys leidžiamais atskaitymais. Naudinga, kai veiklos sąnaudos sudaro daugiau nei 30 % pajamų.

Fiksuota 30 % atskaita - tai yra supaprastintas būdas, kurį dažnai renkasi smulkesnių paslaugų teikėjai, kūrybininkai ar tie, kurių veikloje realios išlaidos nėra didelės. Gyventojas gali pasirinkti, kad leidžiami atskaitymai būtų laikomi 30 % nuo visų gautų individualios veiklos pajamų. Išlaidas pagrįsti sąskaitomis ar kvitais nereikia, nes valstybė automatiškai pripažįsta, kad bent 30 % pajamų sudaro veiklos išlaidos. Naudinga, jei realios išlaidos mažos arba jas sudėtinga pagrįsti. Pavyzdžiui, konsultacinė veikla, kai didžioji dalis pajamų yra už darbą, o ne už materialias sąnaudas.

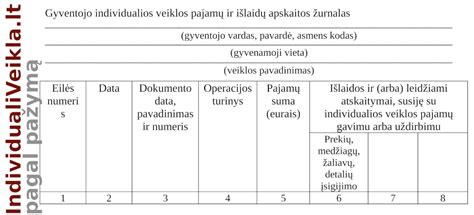

Pastaba: Abiem atvejais vykdydami individualią veiklą pagal pažymą privalote pildyti Gyventojo individualios veiklos pajamų-išlaidų apskaitos žurnalą.

Pavyzdys: 20 000 € pajamų per metus

Panagrinėkime kelis pavyzdžius, kaip skirtingi išlaidų apskaičiavimo būdai veikia praktiškai:

- 30 % fiksuota atskaita

- Pajamos: 20 000 €

- Leidžiami atskaitymai (30 %): 6 000 €

- Apmokestinamosios pajamos: 20 000 - 6 000 = 14 000 €

- GPM (15 %): 2 100 €

- Faktinės išlaidos - mažesnės nei 30 %

- Pajamos: 20 000 €

- Leidžiami atskaitymai: 4 000 €

- Apmokestinamosios pajamos: 20 000 - 4 000 = 16 000 €

- GPM (15 %): 2 400 €

- Faktinės išlaidos - didesnės nei 30 %

- Pajamos: 20 000 €

- Leidžiami atskaitymai: 9 000 €

- Apmokestinamosios pajamos: 20 000 - 9 000 = 11 000 €

- GPM (15 %): 1 650 €

Jei realios išlaidos mažesnės už 30 % pajamų, verta rinktis 30 % atskaitą. Jei realios išlaidos didesnės už 30 % pajamų, apsimoka rinktis faktines išlaidas.

Kaip pagrįsti išlaidas?

VMI nurodo, kad leidžiamiems atskaitymams pagrįsti būtina turėti:

- Sąskaitas faktūras (už prekes, paslaugas, žaliavas, įrangą ir pan.);

- Kasos aparatų kvitus (kai jie tinkamai atitinka apskaitos dokumentų reikalavimus);

- Banko išrašus (kai mokėjimai atlikti elektroniniu būdu ir išlaidos susijusios su veikla);

- Sutartis (nuomos, paslaugų teikimo, licencijų, darbo priemonių įsigijimo ir pan.);

- Kitus dokumentus, kurie patvirtina išlaidų faktą (pvz., transporto dokumentus, draudimo polisus).

Pagal Lietuvos Respublikos teisės aktus: Dokumentai, pagrindžiantys pajamas ir išlaidas, turi būti saugomi ne trumpiau kaip 10 metų. Šis terminas taikomas tiek popieriniams, tiek elektroniniams dokumentams.

Praktiniai patarimai, kaip tvarkytis su dokumentais:

- Skaitmeninti dokumentus.

- Naudoti atskirą el. paštą ar aplanką sąskaitoms ir sutartims saugoti.

- Tvarkyti pagal kategorijas.

- Vesti paprastą žurnalą arba naudoti buhalterinę programą.

- Naudoti debesų saugyklas.

Sutartis: ar būtina?

Pirmas žingsnis link "legalumo" yra nuomos sutartis, kurioje numatytos visos nuomos sąlygos ir kaina. Nuomos sutartis turi būti sudaryta tvarkingai. Keletas eurų kainuoja įregistruoti sudarytą nuomos sutartį VĮ "Registrų centras", tai galima padaryti ir internetu.

Sutartyse dažniausiai nuomotojai ir nuomininkai susitaria dėl kainos, depozito dydžio, termino, nuo kada iki kada nuomojamas būstas. Svarbu aptarti, kaip vyks atsiskaitymas - grynaisiais pinigais ar pavedimu. Dar svarbu susitarti dėl turto naudojimo, jo perdavimo, grąžinimo sąlygų.

Pajamų klasės ir deklaravimas

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |