Sprendimas dėl būsto pirkimo neretai susijęs ne tik su teisiniais, finansiniais ir panašiais aspektais, bet ir su emocine būsena.

Visi be išimties specialistai akcentuoja, kad būstą reikia rinktis pagal poreikį ir pirkti ne tada, kada visi perka, kaip tai vyko, pavyzdžiui, 2020 m. pabaigoje ir 2021-aisiais, o tada kai yra toks poreikis bei galimybės.

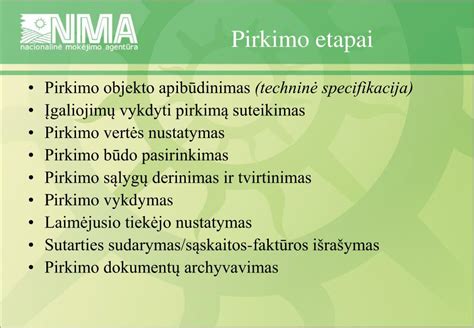

Na, o tada reikės atlikti pagrindinių 9 žingsnių seką, - dėsto I. Pukelienė ir pateikia su tais žingsniai susijusius niuansus, patarimus bei paaiškinimus. Ši seka galioja įsigyjant būstą su kreditu.

Pagrindiniai būsto pirkimo etapai

1. Turto išsirinkimas ir apžiūra

Pradėjus ieškoti būsto, būtina neskubėti ir aplankyti bent 5 projektus. Reikia patikrinti ne tik, ar turtas atitinka dabarties poreikius, bet ir susirasti kuo daugiau informacijos apie plėtojamų projektų privalumus. Dažniausiai, žmonės žino, kokio ploto, kelių kambarių būstas turėtų būti, kuriame aukšte norėtų gyventi, tačiau nepakankamai išanalizuoja technologinius ir socialinius sprendinius: energinio efektyvumo klasę, šildymo technologijas, gyvenimo ir laisvalaikio komforto sprendinius. Susirasti būstą sau galite tik patys. Net jei kreipsitės pagalbos į tarpininkus, vis tiek turėsite aiškiai įvardyti, ko ieškote ir atrinktus variantus įvertinti, palyginti asmeniškai bei priimti galutinį sprendimą.

2. Finansinės galimybės

Planuodami biudžetą nusistatykite mažiausią sumą, už kurią galėtumėte nusipirkti norimą būstą, ir didžiausią, kurios negalite viršyti. Itin svarbu pagalvoti apie pradinį įnašą: išsiaiškinkite, kokią sumą galėtumėte pasiskolinti būsto įsigijimui ir kiek reikės pradinio įnašo. Ar turite reikiamą sumą, jei ne - kada ją sukaupsite? Išsirinkę konkretų objektą ir susitarę su jo savininku užsakykite turto vertinimą. Tai padės išsiaiškinti tikslesnę turto kainą ir vertą, o būstą įsigyjant skolintomis lėšomis, ataskaitą būtina pateikti kredito įstaigoms. Ataskaita parengiama per 1 d. d. nuo visų dokumentų pateikimo, jos kaina priklauso nuo objekto.

3. Planuojamo įsigyti būsto dokumentai

Svarbi ne tik faktinė būsto būklė, bet ir jo teisinė registracija, tad prašykite pardavėjo pateikti Registrų centro Nekilnojamojo turto registro duomenų bazės išrašą, turto įsigijimą patvirtinančius dokumentus, kadastrinę bylą, informuoti apie turto nuosavybės formą (aktualu, jei turtas priklauso keliems savininkams ir / ar sutuoktiniams, nes šiais atvejais reikalingi papildomi dokumentai), patikrinkite, ar turtas nėra areštuotas, įkeistas, nuomojamas, ar nėra kitų suvaržymų arba apribojimų bei išsiaiškinkite visas turto išlaikymo išlaidas.

4. Sandorio šalys

Įsidėmėkite, kad turtą parduoti gali tik to turto savininkas, nebent jis būtų išdavęs įgaliojimą veikti jo vardu ir interesais. Nemokėkite avanso kitiems asmenims (tarpininkams, giminaičiams), jei jie nepateikė jums pardavėjo išduoto įgaliojimo, o jei ir pateikė - įsitikinkite, kad įgaliotas asmuo turi teisę gauti pinigus, nes įgaliojimas gali suteikti tik dalį teisių; pvz., gauti su turto pardavimu susijusius dokumentus, bet ne pinigus. Jei patys, kaip pirkėjai negalėsite asmeniškai dalyvauti visame būsto įsigijimo procese, jums taip pat reikės notarinės formos įgaliojimo. Pasirūpinkite juo iš anksto arba išsiaiškinkite reikalavimus ir sąlygas sandorius sudaryti nuotoliniu būdu: turėkite mobilųjį ar elektroninį parašą ir / arba išmanų tapatybės patvirtinimo įrankį (pvz., „Smart-ID“ programėlę). Tuo tarpu pasirašyti elektroninius notarinio veiksmo dokumentus galima tik su kvalifikuotu mobiliuoju elektroniniu parašu, kvalifikuotu elektroniniu parašu, esančiu lustinėje kortelėje ar USB laikmenoje arba kvalifikuotu „Smart-ID“ sertifikatu.

5. Preliminarioji sutartis

Šio etapo sutartis garantuoja, kad pardavėjas jūsų išsirinkto būsto neparduos kitam pirkėjui, o jums parduos už sutartą kainą. Visada ją sudarykite. Preliminarioji sutartis turi būti rašytinė. Dažniausiai, tai padaryti pasiūlys pats pardavėjas, nes kiekvienas yra suinteresuotas turėti garantiją, kad po žodinio susitarimo seks realūs veiksmai.

Preliminariąją sutartį sudaryti rekomenduojama:

- įvertinus savo, kaip pirkėjo, finansines galimybes tinkamai atsiskaityti su pardavėju;

- išsiaiškinus atsiskaitymo sąlygas: galutinę turto kainą, jos apskaičiavimo tvarką, jei kaina nėra fiksuota, avanso dydį, sumokėjimo būdą, terminus, kitas atsiskaitymui įtakos turėti galinčias aplinkybes;

- turint bent 15 proc. būsto kainos sudarantį pradinį įnašą;

- gavus konkrečius bankų ar kredito įstaigų pasiūlymus paskolos ar kredito suteikimui;

- atlikus perkamo turto vertinimą, jei pardavėjas sutinka;

- išanalizavus, kokius darbus atliks nekilnojamojo turto plėtotojas ir užfiksavus juos sutarties projekte (jei perkamas naujas būstas);

- įvertinus terminus: naujo statinio statybos užbaigimo, notarinio sandorio sudarymo, turto suvaržymų išregistravimo, vidaus apdailos darbų atlikimo, pardavėjo (arba nuomininko, naudotojo) išsikraustymo, pirkėjo įsikėlimo datas;

- įvertinus kitus svarbius aspektus ir išankstines sąlygas: sutarties nutraukimo sąlygas, galimus pakeitimus ir jų sąlygas bei netesybas, leistiną būsto ploto pokytį (perkant naujos statybos būstą), notarų biurą, kuriame bus sudaromas pagrindinis sandoris ir jo išlaidų apmokėjimo sąlygas;

- susipažinus su turto dokumentais bei įsitikinus, kas yra turto savininkas (gavus pardavėjo asmens dokumentą).

Pasirašius preliminariąją sutartį reikia pasiruošti pagrindiniam notariniam sandoriui - turto pirkimo-pardavimo sutarties sudarymui. Iki pasirašymo reikės: sumokėti avansą, atlikti turto vertinimą, jei tai nebuvo padaryta anksčiau (vertinimo reikalaus kredito įstaiga), gauti kredito įstaigos raštą dėl paskolos suteikimo.

6. Pagrindinė sutartis

Sandorio šalys gali laisvai pasirinkti notarą ar notarų biurą, kuriame bus tvirtinama pagrindinė sutartis. Pirmiausia, dokumentus notarui turi pateikti turto savininkas, kad notaras gautų jo sutikimą turto duomenų tikrinimui, patikrintų juos viešuose registruose bei užtikrintų sandorio teisėtumą.

Notarui reikia pateikti:

- visų pirkėjų asmens dokumentus;

- kredito įstaigos išduotą raštą dėl kredito suteikimo;

- vedybų sutartį (jei pirkėjai yra santuokoje ir tokia sutartis sudaryta);

- įgaliojimą, jei pirkėją atstovauja įgaliotas asmuo;

- mokėjimo nurodymą, kuriuo patvirtinamas pradinio įnašo (kainos dalies) sumokėjimo faktas;

- kitus dokumentus pagal individualią situaciją.

Išlaidas notarui privalo apmokėti pirkėjas, nebent su pardavėju sutarsite kitaip. Civilinis kodeksas numato, kad pirkėjas privalo padengti ir kitas sutarties sudarymo išlaidas, apie kurias dažnai nepagalvojama.

Galimos papildomos išlaidos:

- preliminarios sutarties pasirašymas nekainuos, nebent ją tvirtinsite notarine tvarka - tai kainuotų 100-150 Eur;

- turto vertinimas - 100-300 Eur;

- kredito sutarties mokestis - apie 0,5 proc. kredito sumos;

- notaro atlyginimas - 0,37 procento nuo sandorio šalių nurodytos nekilnojamojo daikto kainos, bet ne mažiau nei 76 Eur ir ne daugiau kaip 5 000 Eur;

- hipotekos sutarties patvirtinimas - nuo 54 iki 360 eurų.

Atkreipiamas dėmesys, kad notaro įkainis nurodytas be pridėtinės vertės mokesčio ir kiekvienu konkrečiu atveju apskaičiuojamas ne tik už atliktą notarinį veiksmą, bet ir parengtą sandorio projektą, suteiktą konsultaciją ir (ar) techninę paslaugą;

- nuosavybės įregistravimas Registrų centre kainuos nuo keliasdešimt iki kelių šimtų eurų, priklausomai nuo nekilnojamojo turto objekto;

- teisininkų arba sandorio koordinatorių konsultacijos (dokumentų patikra, reikiamų dokumentų parengimas, viso proceso sklandus užtikrinimas bei pagalba bet kuriame turto įsigijimo etape) priklauso nuo sandorio sudėtingumo ir apimties;

- nekilnojamojo turto brokerių pagalba surandant naują būstą gali sudaryti dar apie 2-5 proc. nuo sandorio vertės;

- paskolų brokerių konsultacijos.

Jei perkate įkeistą turtą, pasitikslinkite, kokios yra hipotekos išregistravimo sąlygos, nurodytos pirkimo-pardavimo sutartyje. Būtinai paprašykite kreditoriaus sutikimo kopijos - jos jums gali prireikti įkeičiant turtą savo kreditoriui.

Nuosavybės teisės į naujai įsigytą būstą vieno langelio principu registruojamos elektroniniu būdu - iš karto po sandorio sudarymo. Prašymas pateikiamas notarui, o notaras perduoda jį Registrų centrui. Todėl nenustebkite, kai sąskaitoje už notaro paslaugas rasite ir papildomų išlaidų, kurios nėra skirtos notarui.

7. Hipotekos sutartis

Hipotekos sutartis tvirtinama notarine tvarka. Iki jos tvirtinimo turite sudaryti kredito sutartį su kredito įstaiga. Notarui, be išvardytų 6 punkte, reikės pateikti šiuos dokumentus:

- įkeičiamo turto įsigijimo dokumentus;

- pirminio kreditoriaus sutikimą (jei įsigijote įkeistą turtą);

- jei turite nepilnamečių vaikų, papildomus dokumentus, leidžiančius naujai įgytą turtą įkeisti kreditoriui;

- nekilnojamojo turto (išskyrus žemės sklypo) draudimą;

- kitų asmenų sutikimus ar leidimus, jei įkeičiamam turtui yra registruotų kitų apribojimų arba suvaržymų. Pvz., bendrąja hipoteka įkeisto daikto savininkas, norėdamas šį daiktą įkeisti dar kartą, turi gauti rašytinį visų kitų bendrąja hipoteka įkeistų daikto savininkų sutikimus.

Hipotekos sutartis Sutarčių ir teisių suvaržymų registre registruojama tuo pačiu, vieno langelio principu. Po jos įregistravimo pirkėjo kreditorius išmoka pirkėjui suteiktą kreditą.

8. Galutinis atsiskaitymas

Šis nepelnytai užmirštas žingsnis yra labai svarbus, nes ateityje gali turėti pasekmių. Pirkėjui galutinai ir tinkamai atsiskaičius su pardavėju (nepaisant to, ar atsiskaitoma asmeninėmis, ar skolintomis lėšomis), pardavėjas turi tai patvirtinti. Pareiškimo pagrindu notaras išduoda liudijimą apie galutinį atsiskaitymą pagal pirkimo-pardavimo sutartį. Liudijimas yra pagrindas išregistruoti visus apribojimus, susijusius su turtu - pvz., įsiskolinimą, apribojimą disponuoti, įsipareigojimą įkeisti ir pan. Jei liudijimas nėra išduodamas ir žymos / apribojimai turtui nėra išregistruojami, gyventi jame galima, bet prireikus būstą parduoti, teks šį žingsnį žengti. Tik tuomet gali būti žymiai sunkiai rasti pardavėją ir pareikalauti patvirtinti faktą, įvykusį prieš daug metų.

9. Faktinio turto priėmimo-perdavimo aktas

Šiuo aktu pirkėjui aktualu užfiksuoti faktinę perduodamo turto būklę, perduodamus baldus, buitinę techniką, patekimo į turtą prietaisus (raktus, pultelius ar pan.) ir skaitiklių rodmenis. Jo sudarymo esmė - šalių susitarimas ir patvirtinimas, nuo kurio momento pirkėjas privalo mokėti už komunalines paslaugas, gali laisvai disponuoti daiktais ar, tarkim, pasikeisti spynas. Taip pat reikia nepamiršti savo vardu sudaryti sutartis su komunalinių paslaugų įmonėmis.

„Jei šiuos devynis žingsnius galite žengti užtikrintai ir drąsiai, tai tarpiniai bus greiti ir sklandūs. Svarbiausia kiekviename etape atidžiai pasitikrinti reikalavimus, sąlygas ir suplanuoti veiksmus. Nors aktualią informaciją galima rasti savarankiškai ir nemokamai, kai kurie etapai gali atrodyti painūs ar reikalaujantys daug laiko. Jei savo dėmesį norite skirti tik maloniems prisiminimas apie būsto pirkimą, visą atsakomybę galite palikti specialistams, kurie yra įgudę nekilnojamojo turto sandorių sudarymo srityje“, - sako teisininkė I. Pukelienė.

Klaidų, perkant būstą, vengimas

Nekilnojamojo turto agentūros „Reala nekilnojamasis turtas“ vadovaujantis partneris Antanas Kišūnas sakė, kad žmogus, nusprendęs įsigyti būstą su banko paskola, pirmiausia turėtų pasitikrinti savo kreditingumą. „Šiuo metu bankai yra padidinę filtrą, todėl jeigu žmogus mano, kad kredito įstaiga kažko nemato, tai jis klysta. Šiandien linkėdamas gero žmonėms patariu iš kredito įstaigos neimti maksimalios suteikiamos sumos ir pasilikti rezervo“, - įsitikinęs pašnekovas.

Dar vienas svarbus aspektas: neskubėti mokėti avanso prieš rezervuojant perkamą būstą, nes, kaip pabrėžia ekspertas, jūsų kreditingumo problemos nėra pardavėjo problema. Anot jo, pirmiausia rinkdamiesi būstą pirkėjai atsižvelgia į vietą ir į patį būstą. „Jeigu žmonės nenori klaidžioti, kaip akli kačiukai, jie pirmiausia turėtų atlikti namų darbus. Tai yra įvertinti savo perkamąją galią ir apibrėžti vietą, kur jie nori ieškoti turto. Taip pat kokį būstą nori įsigyti - senos ar naujos statybos name. Tai labai palengvina procesą“, - kalbėjo A. Kišūnas.

NT ekspertas Mantas Mikočiūnas sakė, kad šiandien, kai NT kainos didelės, svarbu įsitikinti, kad perkate tuos namus, kurių iš tiesų norite, o ne tuos, kurių gera kaina.

„Pirmos apžiūros metu galima apžiūrėti kelis butų variantus, o į antrą eiti jau konkrečiai išsirinkus kelis variantus ir juos palyginti. Jeigu apžiūra trunka kelias savaites - tai yra normalus procesas. Šiandien rinka nebėra tokia, kokia buvo prieš metus ar du, kai pardavėjai diktavo sąlygas, o prie jų durų stovėdavo pirkėjų eilė. Dabar pirkėjas turi galimybę apžiūrėti būstą, įvertinti savo galimybes ir galų gale apsispręsti“, - kalbėjo M. Mikočiūnas.

Pasak jo, ypač svarbu turėti galimybę rinktis iš kelių variantų ir ją prilygino drabužio pasimatavimui, nes niekad nežinosime, ar jis mums tiks, jeigu jis tik kabės ant pakabos ar stovės parduotuvės lentynoje. „Jeigu norite įsitikinti, kad rūbas mums tiks, mums reikia jį pasimatuoti“, - pridūrė NT ekspertas.

Būsto pasirinkimas ir įsigijimas

Pirkėjas apžiūri galimus variantus ir pasirenka labiausiai lūkesčius atitinkantį būstą. Pasirinktas būstas rezervuojamas, kad jis būtų laikomas konkrečiam pirkėjui. Apsisprendę dėl būsto, automobilio stovėjimo vietos, dviračių saugyklos įsigijimo bei įsivertinę savo finansines galimybes, pasirašykite preliminariąją pirkimo-pardavimo sutartį ir sumokėkite 15 proc. rezervacijos mokestį. Rezervacijos mokestis gali būti mokamas visas iš karto arba per kelias dalis.

Rekomenduojame pasikonsultuoti su bankais ir įvertinti kiekvieno pasiūlymus paskolai gauti. Užbaigus statybas, būstas yra paruošiamas perdavimui. Su pardavimų ekspertu suderinate laiką pirkimo-pardavimo sutarties pasirašymui. Iki notarinio sandorio datos turite būti sumokėję savo lėšų dalį (skirtumą tarp perkamo turto sumos ir kredito sumos). Jei perkate turtą savo lėšomis, visa suma už perkamą turtą turi būti pervesta likus bent dienai iki pirkimo-pardavimo sutarties pasirašymo. Notarinės sutarties sudarymui reikalingas asmens dokumentas bei kredito sutartis.

Pasirašę pirkimo-pardavimo sutartį, informuokite savo banko vadybininką. Kai bankas informuos jus apie finansuojamos sumos pervedimą Pardavėjui, palaukite 5-6 darbo dienas ir kreipkitės į notarų biurą, kuriame pasirašėte pirkimo-pardavimo sutartį. užregistruos jį VĮ „Registrų centras“.

„Kiekvienas žingsnis šiame procese turi savo svarbą, todėl jeigu turite klausimų - drąsiai kreipkitės. Mūsų pardavimų komanda visada pasiruošusi padėti, paaiškinti ir palydėti viso proceso metu.

Nekilnojamojo turto kainos Lietuvoje

Nekilnojamojo turto kainos Lietuvoje pastaruoju metu sparčiai auga.

Vidutinės kvadratinio metro kainos įvairiuose miestuose, remiantis 2024 metų liepos mėnesio duomenimis, gali skirtis net kelis kartus:

- Vilniaus centre: nuo 2 100 iki 7 000 EUR už kv. m

- Kauno centre: nuo 1 600 iki 3 700 EUR už kv. m

- Klaipėdos centre: nuo 1 200 iki 3 300 EUR už kv. m

- Šiaulių centre: nuo 920 iki 2 000 EUR už kv. m

Kainos priklauso nuo miesto, jo rajono, buto būklės, dydžio ir kitų veiksnių, tokių kaip šildymo sistema bei atstumas nuo darželių ir mokyklų. Jei ieškote modernaus ~50 kv. m naujos statybos buto prestižinėje Vilniaus vietoje, galite tikėtis, kad kaina viršys 200 000 EUR.

Vidutines nekilnojamo turto kainas skirtinguose Lietuvos miestuose galite pasitikrinti čia.

Pirmą kartą perkančiųjų būstą klaidos

Būsto pirkimas užsieniečiams

Užsieniečiai, nepriklausomai nuo jų pilietybės, paprastai gali įsigyti nekilnojamąjį turtą Lietuvoje be specialaus leidimo iš vietos valdžios institucijų. ES piliečiams nėra jokių apribojimų, tačiau ne ES piliečiams gali būti tam tikrų ribojimų, ypač kalbant apie žemės įsigijimą. Norint turėti nuosavybę Lietuvoje, nereikia būti rezidentu, tačiau nuosavybės turėjimas automatiškai nesuteikia teisės į leidimą gyventi Lietuvoje.

SVARBU: Šiuo metu Rusijos piliečiams, neturintiems leidimo gyventi Lietuvos Respublikoje, draudžiama pirkti nekilnojamąjį turtą Lietuvoje.

tags: #imones #ir #nekilnojamojo #daikto #pirkimo