Pagal tai, kaip planuojama panaudoti turtą įmonės veikloje, skiriamos dvi formos: ilgalaikis ir trumpalaikis. Ilgalaikiu turtu laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau kaip vienerius metus.

Ilgalaikio Turto Apskaitos Aspektai

Turtas įmonės apskaitoje registruojamas tada, kai pagal sutarties sąlygas yra laikomas perduotu pirkėjui. Apskaitoje turtas pripažįstamas ir registruojamas tada, kai įmonė perima su juo susijusią riziką ir naudą. Ilgalaikio turto įsigijimo vertė apskaitoje ir pagal PMĮ yra ta pati. Apskaitoje įsigytas turtas turėtų būti registruojamas įsigijimo savikaina.

Turtas apskaitoje ir pagal PMĮ registruojamas įsigijimo savikaina. Turto įsigijimo vertei priskiriamos visos išlaidos, patirtos įsigyjant turtą. Įmonė registruoja ilgalaikį turtą apskaitoje tada, kai įgyja į jį nuosavybės teisę. Atidavimo eksploatuoti akte visuomet turėtų būti nurodyta turto įsigijimo vertė.

Pagrindiniai Ilgalaikio Turto Elementai

- Formavimo savikaina.

- Ilgalaikis materialusis turtas.

- Ilgalaikis finansinis turtas.

Ilgalaikis Materialusis Turtas (IMT)

Ilgalaikis materialusis turtas (IMT) sudaro svarbiausią ilgalaikio turto dalį.

- Pastatai ir statiniai.

- Mašinos ir įrengimai.

- Transporto priemonės.

- Įrankiai ir prietaisai.

- Baldai ir inventorius.

- Žemė ir kiti gamtos ištekliai.

- Kitas materialusis turtas (laikinai atitrauktas iš įmonės veiklos bei rezervuotas ilgalaikis turtas, įmonės gyvenamieji namai ir nebaigta statyba ir išankstiniai apmokėjimai).

Skystis, skirtas gaisrų gesinimo putoms gaminti, neturėtų būti laikomas įmonės ilgalaikiu materialiuoju turtu. Reikėtų kreiptis į statybos specialistus, kad šie įvertintų, ar angaras bus laikomas įrenginiu ar statiniu. Nors šaldytuvas naudojamas vilkike, jis yra atskiras turto vienetas.

Nematerialusis Turtas

Nematerialiuoju turtu, kuris įmonei duoda ekonominės naudos arba kurį įmonė kontroliuoja turėdama patentą, licenciją ar privilegijomis, vadinamas ilgalaikiu nematerialiuoju turtu (INT).

- Patentai.

- Licencijos.

- Prekių ženklai.

- Programinė įranga.

IMT Įkainojimas

- Įsigijimo savikaina.

- Likutinė vertė.

- Likvidacinė vertė.

- Atstatomoji vertė.

Tam, kad būtų galima teisingai apskaičiuoti nusidėvėjimą, reikia žinoti, kaip turto vertė keičiasi per visą šio turto naudojimo laiką. Kaip matyti iš grafiko, pradiniu laiko momentu turto vertė lygi įsigijimo vertei, o periodo gale nukrenta iki likvidacinės.

Ilgalaikio Turto Nusidėvėjimas

Gamybos ir aptarnavimo procese IMT dėvisi. Nusidėvėjimas - tai turto vertės praradimas dėl fizinio moralinio senėjimo proceso. Fizinis nusidėvėjimas pasireiškia per tam tikro turto nesugebėjimą atlikti jam skirtas funkcijas dėl fizinių proceso poveikio, pvz.; rūdijimo, metalo dilimo dirbant staklėms, cheminių medžiagų poveikio ir pan. Moralinis nusidėvėjimas pasireiškia tuo, kad keičiasi poreikis toms funkcijoms, kurioms atlikti yra skirtas technologijos vystymasis: atsiranda nauja technika, kuri yra panašesnė už ankstesnę savo techniais ekonominiais parametrais.

Daugelio šalių valdžia, skatindama techninę įmonių pažangą, apmokestinamajam rezultatui apskaičiuoti leidžia taikyti pagreitintus ilgalaikio turto nusidėvėjimo apskaitos metodus. Tokių metodų esmė ta, kad išvedant apmokestinamąjį (bet ne apskaitinį, t. y. finansinį) rezultatą, didesnė turto įsigijimo savikainos dalis priskiriama pirmiesiems turto naudojimo metams.

Nusidėvėjimo Skaičiavimo Metodai

Pateiksiu du pagreitinto nusidėvėjimo skaičiavimo metodus: mažėjančios vertės ir metų skaičiaus. Tačiau šiuo atveju pirmaisiais turto naudojimo (nudėvėjimo) metais į sąnaudas nurašoma didžiausia nudėvimo turto įsigijimo savikainos dalis. Kiekvieną vėlesnį laikotarpį ši dalis proporcingai mažėja.

Nusidėvėjimo sąnaudų suma apskaičiuojama dauginant turto nudėvėtina vertę (įsigijimo savikainos ir likvidacinės vertės skirtumą) iš nusidėvėjimo normos, kuri šiuo atveju yra kintanti. Nusidėvėjimo norma kiekvienam laikotarpiui apskaičiuojama atskirai. Ji išreiškiama trupmena, kurios skaitiklyje įrašomas likusių turto naudojimo įmonėje metų skaičius (pirmaisiais metais jis bus lygus visam prognozuojamam turto naudojimo terminui), o vardiklyje - metų, per kuriuos numatoma turtą naudoti įmonės veikloje, suma.

Pavyzdžiui, turtą numačius naudoti 3 metus, vardiklio reikšmė bus lygi 1+2+3=6. Tokiu būdu skaitiklio reikšmė kiekvieną vėlesnį laikotarpį sumažėja vienetu (vardiklis išlieka pastovus), taip išdalijant nusidėvėjimo sąnaudas atskiriems laikotarpiams. Pavyzdžiui, jau minėtą 3 metų naudojimo laikotarpį pirmaisiais metais į sąnaudas nurašysime 3/6, antraisiais - 2/6, o trečiaisiais - 1/6 šio turto nudėvėtinos vertės.

Taikant metų skaičiaus metodą, turto eksploatacijos laikotarpis gali būti išreikštas tik metais. Be abejo, tai yra šio metodo ribotumas. Tačiau jį taikant, bet kuriuo atveju neatspindimas tikrasis (ar bent apytikris) ilgalaikio materialiojo turto nusidėvėjimas. Jo, kaip ir dvigubai mažėjančios vertės ilgalaikio materialiojo turto nusidėvėjimo metodo, esmė ir pasireiškia ne siekimu tiksliai ir teisingai atspindėti įmonėje vykstančius procesus.

Pagreitinti nudėvėjimo metodai skirti vien tik valdžios suteiktoms mokestinėms lengvatoms realizuoti. Tuo tarpu finansinėje apskaitoje ilgalaikis materialusis turtas bus nudėvimas tiesiniu ar produkcijos metodu, taigi ir šio turto būklė bei jo naudojimas finansinėje atskaitomybėje bus atspindėti teisingai.

Tarkime, įmonė įsigijo tekinimo stakles už 11 000 Lt. Įmonės ekspertai nustatė, kad šių staklių naudojimo trukmė bus 5 metai, o jų likvidacinė vertė -1000 Lt.

Dvigubas-Mažėjančios Vertės Metodas

Dvigubas-mažėjančios vertės metodas - antrasis iš pagreitintų ilgalaikio materialiojo turto nudėvėjimo būdų, kurį taikant pirmaisiais turto eksploatavimo metais, į sąnaudas nurašoma didžiausia įsigijimo savikainos dalis, o kiekvienais vėlesniais - atitinkamai mažėjanti dalis. Šis metodas išskirtinis tuo, kad nusidėvėjimas skaičiuojamas ne nuo turto nudėvėtinos vertės (įsigijimo savikainos ir likvidacinės vertės skirtumo), bet nuo jo likutinės vertės.

Metinė ilgalaikio materialiojo turto nusidėvėjimo suma šiuo atveju išreiškiama kaip to turto dar nenudėvėtos likutinės vertės ir nusidėvėjimo koeficiento (procento) sandauga.

Taigi apskaičiuojant ataskaitinių metų nusidėvėjimo sąnaudas, šis fiksuotas koeficientas (procentas) dauginamas iš turto likutinės vertės. Tarkime, įmonė įsigijo tekinimo stakles už 11 000 Lt, Įmonės ekspertai nustatė, kad šių staklių naudojimo trukmė bus 5 metai, o jų likvidacinė vertė - 1000 Lt. Įsigytų staklių nusidėvėjimui skaičiuoti pasirinkta 40% metinė nusidėvėjimo norma.

Taikant dvigubą-mažėjančios vertės metodą, kaip ir skaičiuojant metų skaičiaus metodu, rodiklis T gali būti išreikštas tik metais. Kaip ir metų skaičiaus metodo taikymo atveju. Finansinėje apskaitoje ilgalaikis materialusis turtas dažniausiai nudėvimas tiesiniu arba produkcijos metodais, todėl finansinė atskaitomybė paprastai nebūna iškraipoma.

Atkreipime dėmesį: nudėvimas tik eksploatuojamas turtas. Jeigu turtas užkonservuojamas arba nenaudojamas dėl ilgalaikio remonto, nėra jokio pagrindo skaičiuoti nusidėvėjimo, juk toks turtas neuždirba ir pajamų. Kita vertus, remontuojant turtą, jis ne tik nesusidėvi, bet jo vertė netgi didėja. Todėl labai svarbu tiksliai dokumentuoti ilgalaikio turto naudojimo pradžią, taip pat ir jo naudojimo nutraukimą.

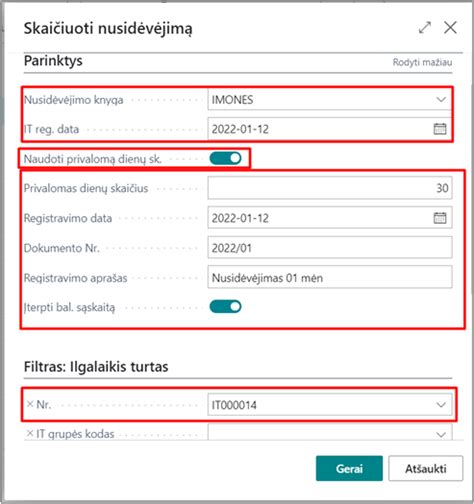

Čia nepakanka Ilgalaikio turto perdavimo-priėmimo ar ilgalaikio turto likvidavimo aktų, nes priimtas ilgalaikis turtas nebūtinai tuoj pat pradedamas naudoti. Jo nusidėvėjimo apskaita pradedama vesti tuomet, kai surašomas Ilgalaikio materialiojo turto įvedimo į eksploataciją aktas. Tuomet nuo kito mėnesio pirmosios dienos pradedamas skaičiuoti nusidėvėjimas, ir tokio apskaičiavimo pagrindas - buhalterijos parengta atitinkama Buhalterinė pažyma.

Beje, remdamasi įmonės vadovo įsakymais, kiekvieną kartą apskaičiuodama ilgalaikio turto nusidėvėjimo sumą, buhalterija privalo parengti atitinkamą dokumentą, kitaip po kiek laiko būtų neįmanoma nustatyti, kodėl būtent tokia, o ne kitokia ilgalaikio turto nusidėvėjimo ir atitinkamų nusidėvėjimo sąnaudų suma apskaičiuota.

Tačiau tai nereiškia, kad neturi būti skaičiuojamas kiekvieno fiziškai įmonėje nesančio ilgalaikio turto nusidėvėjimas ir registruojamos atitinkamos nusidėvėjimo sąnaudos. Pavyzdžiui, įmonė gali ilgalaikį turtą išnuomoti kitai įmonei. Be abejo, jis bus pervežtas nuomininkui, tačiau pastarasis mokės nuomos mokestį, kurį savo sąskaitose ir atskaitomybėje atspindės nuomotojas kaip nuomos pajamas.

Kai kurios ilgalaikio turto rūšys apskritai nenudėvimos. Pirmiausia, kaip minėjome, nenudėvima žemė. Tačiau yra ir kitokio ilgalaikio turto, kurio vertė metams bėgant ne tik nemažėja, bet netgi didėja. Todėl būtų neteisinga registruoti tokio turto vertės sumažėjimą dėl nusidėvėjimo.

Pavyzdžiui, neskaičiuojamas į kultūros vertybių registrą įtraukto ilgalaikio turto, taip pat muziejų eksponatų nusidėvėjimas. Todėl dar kartą akcentuoju, kad buhalterinė apskaita - tik mus supančio pasaulio netobulas vaizdas, ir nėra prasmės tapatinti šių dviejų reiškinių, nes taip galima prieiti iki visiško absurdo, juk sakoma, kad dabartinėmis kainomis žmogaus vertė - apie pusantro dolerio, nes tiek kainuoja jį sudarančios medžiagos.

Pagrindinis kiekvienos įmonės ataskaitinis laikotarpis - finansiniai metai. Tačiau neteisinga ilgalaikio turto nusidėvėjimą skaičiuoti tik metais ir pradėti tik nuo tų metų, kada šis turtas pradedamas eksploatuoti.

Pavyzdžiui, kuris nors objektas pradedamas naudoti 20XX m. vasario mėnesį, o kitas - tų pačių metų lapkritį. Akivaizdu, kad pirmasis uždirbs pajamas (ir nusidėvės) beveik ištisus metus, o antrasis - ne visus du mėnesius. Tačiau skaičiuoti nusidėvėjimą dienos tikslumu būtų neracionalu. Todėl pagal šiuo metu Lietuvoje galiojančias taisykles ilgalaikio turto nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio po to turto įvedimo į eksploataciją dienos. Tai reiškia, kad buhalterinėje apskaitoje pirmojo mūsų paminėto turto nusidėvėjimas 20XX metais bus skaičiuojamas dešimt mėnesių, o antrojo - tik vieną.

Jeigu kuris nors turtas pradedamas eksploatuoti paskutinį metų mėnesį, to turto nusidėvėjimas ir atitinkamos nusidėvėjimo sąnaudos pradedamos skaičiuoti tik nuo kitų ataskaitinių metų pradžios. Ilgalaikio turto nusidėvėjimo skaičiavimas nutraukiamas nuo kito mėnesio po to, kai turtas baigiamas eksploatuoti. Verstinėje literatūroje dažnai galite susidurti su vadinamąja “5ės mėnesio taisykle”. Reikalas tas, kad beveik visose valstybėse (tačiau ne Lietuvoje) ilgalaikio turto nusidėvėjimas pradedamas (baigiamas) skaičiuoti nuo to mėnesio, kurį turtas pradėtas (baigtas) naudoti, jeigu jis pradedamas (baigiamas) eksploatuoti pirmojoje to mėnesio pusėje.

Jeigu jis eksploatuoti pradedamas (baigiamas) antrojoje mėnesio pusėje, nusidėvėjimas ir atitinkamos sąnaudos pradedamos (baigiamos) skaičiuoti nuo kito mėnesio. Tokia ilgalaikio turto nusidėvėjimo ir nusidėvėjimo sąnaudų apskaita yra tikslesnė, tačiau ir imlesnė darbui.

Šiame klausime pateiktuose valdžios patvirtintuose ilgalaikio turto nusidėvėjimo normatyvuose numatyta, jog informacijos apdorojimo programos ir techninė dokumentacija gali būti amortizuojamos per vienerius metus. Gali kilti klausimas, kodėl ši turto rūšis laikoma ilgalaikiu turtu, jeigu gali būti amortizuota per vienerius metus?

Yra bent kelios priežastys. Pirmiausia primenu, kad cituoti normatyvai yra maksimalūs. Vadinasi, įmonės gali šį turtą amortizuoti ir per ilgesnį laiką, jeigu mano, kad jis ekonomiškai bus naudojamas ilgiau. Ne visuomet pavyksta teisingai nustatyti ilgalaikio turto naudojimo laiką, juk kai šis turtas pradedamas eksploatuoti, tai gali padaryti nebent inžinieriai ir technologai. Tačiau jie gali įvertinti tik fizinį, bet ne ekonominį ilgalaikio turto naudojimo laiką, nes niekas negali tiksliai prognozuoti mokslinės-techninės pažangos netgi keletui ateinančių dešimtmečių.

Įmonės turi periodiškai (pagal šiuo metu LR galiojančią tvarką - kas trejus metus) peržiūrėti ir, jeigu reikia, patikslinti ilgalaikio turto naudojimo laiką.

Ilgalaikio Materialiojo Turto Remontas

Ilgalaikio materialiojo turto rekonstravimo, remonto ir pan. išlaidos gali būti didinamos įsigijimo savikaina ir iš naujo nustatomas ilgalaikio materialiojo turto naudingo tarnavimo laikas. Jeigu nesitikima sumokėtų sumų atgauti, jos turėtų būti nurašomos. Išlaidos, kurias įmonė patirs tobulindama gamybos procesą, gali būti leidžiami atskaitymai.

Jeigu remonto metu turtas pagerinamas, jo vertė didinama. Jeigu turtas tik atstatomas, remonto išlaidos nurašomos į sąnaudas tą ataskaitinį laikotarpį, kai padaromos.

Pavyzdžiui, jeigu įmonė remontuoja pastatą, kuriame vykdo veiklą, remonto išlaidos gali būti priskiriamos nebaigtos statybos ar esminio pagerinimo darbų sąskaitoms.

Kortelės Pavyzdys

Deja, konkretus ilgalaikio turto remonto sąnaudų kortelės pavyzdys šiame tekste nepateiktas, tačiau remiantis informacija, kortelėje turėtų būti tokie duomenys:

- Turto pavadinimas ir inventoriaus numeris.

- Remonto data.

- Remonto aprašymas (kokie darbai atlikti).

- Remonto sąnaudos (nurodant jų pavadinimus, kiekį, kainą, vertę), kt.

- Atsakingas asmuo.

Svarbu pažymėti, kad nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas. Tačiau jei turtas išnuomojamas, nusidėvėjimas skaičiuojamas, mažinant nusidėvėjimo sąnaudas.

Ilgalaikis materialusis turtas gali būti riboto ir neriboto naudingo tarnavimo laiko.

Ilgalaikio materialiojo turto likvidacinė vertė lygi nuliui, jei nenustatyta kitaip normatyvais.

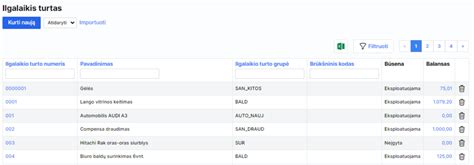

Ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo žiniaraštis (3 priedas) padeda fiksuoti nusidėvėjimo sumas.

Ilgalaikio Turto Nuvertėjimas

Ilgalaikis materialusis turtas gali būti nuvertėjęs. Tokiu atveju reikia įvertinti ilgalaikio materialiojo turto atsiperkamąją vertę.

Jei nustatomas 100 proc. nuvertėjimas, jis lygus ilgalaikio materialiojo turto likutinei vertei.

Ilgalaikio Turto Inventorizacija

Inventorizacijos metu nustatomas turto vienetas, inventoriaus numeris, buvimo vieta ir atsakingas asmuo. Inventorizaciją atlieka komisija ir atsakingi asmenys.

Trūkstant turtui, trūkumas priskiriamas prie išieškotinų sumų.

Ilgalaikio Turto Nurašymas

Ilgalaikis turtas nurašomas, kai tampa netinkamas naudoti, fiziškai susidėvi arba yra morališkai pasenęs.

Nurašymas registruojamas apskaitoje. Jei nurašomas turtas turi likvidacinę vertę, ji taip pat registruojama.

Medžiagos, atsiradusios išmontavus ilgalaikį materialųjį turtą, įvertinamos tikrąja rinkos verte.

Nemokamai gautas ilgalaikis materialusis turtas registruojamas tikrąja verte.

tags: #ilgalaikio #turto #remonto #sanaudu #kortele #pavyzdys