Šiuolaikiniame verslo pasaulyje, kurį ženklina nuolatinis technologijų vystymasis ir auganti konkurencija, įmonės, siekdamos išlaikyti konkurencingumą ir užimti lyderio pozicijas rinkoje, privalo ne tik kurti inovatyvius produktus ir paslaugas, bet ir nuodugniai analizuoti savo veiklos rezultatus. Vienas iš svarbiausių aspektų - efektyvus ilgalaikio materialaus turto (IMT) valdymas. Šiame straipsnyje panagrinėsime, kas yra ilgalaikis materialus turtas, kaip jis klasifikuojamas ir kokie yra efektyvaus valdymo principai.

Efektyvumo sąvoka yra plačiai aptariama tiek mokslo, tiek verslo srityse, tačiau vieningos formulės jam įvertinti nėra. Efektyvumas suprantamas kaip santykis tarp pagaminto produkto ar paslaugos apimties ir jiems panaudotų išteklių.

Tarptautinis žodžių žodynas sąvoką „efektyvumas“ aiškina kaip rezultato ir sąnaudų (lėšų, resursų, energijos) palyginimo laipsnį. Efektyvumą galima įvertinti palyginant gautą rezultatą su ištekliais, panaudotais siekiant rezultato. Vadybos srities autorius J. A. Stoner teigia, jog tai sugebėjimas sunaudoti mažiausiai išteklių, siekiant organizacijos tikslų.

Siekdamos veiklos efektyvumo, įmonės gali naudoti įvairius būdus ir techniką. Remiantis A. Jakučiu, efektyvumas - įvairių išteklių panaudojimo lygis, užtikrinantis maksimalią produkto gamybą.

Ekonominis efektyvumas - tai geresnių rezultatų pasiekimas mažesnėmis sąnaudomis. K. Švenčionienė, B. Martinkus, R. Gružauskas teigia, kad ekonominis efektyvumas pasiekiamas didinant gaminamos produkcijos apimtį ir mažinant naudojamus išteklius.

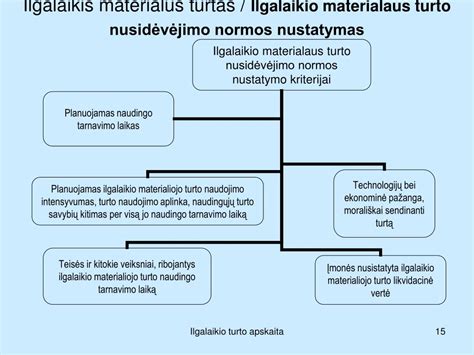

Ilgalaikio Turto Klasifikacija

Įmonės turtas klasifikuojamas pagal įvairius požymius: naudojimo paskirtį ir trukmę įmonės veikloje, materialinę išraišką, piniginę išraišką ir kitus. Pagal vaidmenį įmonės veikloje klasifikacija svarbi tuo, kad tiek įmonės savininkai, tiek valdžios institucijos visada skatina aktyviosios turto dalies santykinį didėjimą viso turto sumoje.

Pasyvusis ir Aktyvusis Turtas

Pasyviuoju turtu laikoma žemė, gamtos ištekliai, pastatai, statiniai, perdavimo ir kiti įrenginiai. Aktyvioji ilgalaikio turto dalis turi sudaryti pagrindinę ilgalaikio turto apimtį įmonės veikloje, jeigu galvojama apie efektyvumo didinimą. Pasyvioji turto dalis gali būti per didelė, dalies jo atsisakant, perleidžiant ar pasirenkant kitas įsigijimo formas, kurios mažintų šios turto dalies išlaikymo sąnaudas.

Materialusis ir Nematerialusis Turtas

Ilgalaikis materialusis turtas - tai materialios natūrinės formos turtas, kuris nusidėvi naudojamas ne trumpiau kaip per vienerius metus ir kurio įsigijimo vertė yra ne mažesnė už įmonės nustatytą minimalią to turto vertę. Organizacijos ilgalaikį nematerialųjį turtą reikėtų vertinti atsargiau, kadangi įmonei bankrutavus nei programinės įrangos, nei licencijų, nei prestižo negalima nei parduoti, nei paskirstyti akcininkams (pvz., prekių ženklai, patentai ir licencijos, autorių ir gretutinės teisės, teisė demonstruoti kino filmus, plėtros darbai, kompiuterio programos).

Finansinis Turtas

Finansinis ilgalaikis turtas - tai ypatingos rūšies turtas, atspindintis tam tikras įmonės teises bei privilegijas jai dalyvaujant kitų įmonių veikloje. Jis turi teikti įmonei naudą ilgesniu nei vienerių metų laikotarpiu.

Pavyzdžiui, UAB, PVM mokėtoja, kurios pagrindinė veikla - puspriekabių su šaldymo įranga remontas / šaldymo įrangos pardavimas, pasigamino mobilų biurą, t. y. puspriekabė, kurioje yra įrengtas mobilus biuras, išliko puspriekabe ir apskaitoje bei apskaičiuojant pelno mokestį turėtų būti įtraukta į transporto priemonių ilgalaikio materialiojo turto grupę.

Apskaičiuojant pelno mokestį, IMT grupė parenkama iš Pelno mokesčio įstatymo 1 priedėlyje išvardytų grupių. Klausime minimas turtas galbūt galėtų būti priskirtas šioms grupėms: „Kiti krovininiai automobiliai, priekabos ir puspriekabės, autobusai“ arba „Kitas anksčiau neišvardytas materialusis turtas“.

Ilgalaikio Turto Efektyvumo Valdymas

Verslo pasaulyje ilgalaikio turto panaudojimo efektyvumo valdymas dažnai yra nuvertinamas ir jam skiriama ne itin daug dėmesio. Dažnai įmonėse yra riboti ištekliai ir šiam klausimui spręsti sunku surasti laiko ir įrankių, todėl šią problematiką apimantys sprendimai atidedami neribotam laikotarpiui. Tačiau būtent šioje ilgalaikio turto dalyje surasti efektyvumo valdymo sprendimai gali būti labai skirtingi, nes efektyvumas suvokiamas skirtingai.

Vienos įmonės atstovai puikiai suvokia, kad gamybiniai pajėgumai sudaro didžiausią investicijų dalį, todėl efektyvus panaudojimas siejamas su spartnesniu naujų investicijų atsipirkimu. Tokia situacija yra dėkinga konsultacinių įmonių veiklai plėtoti, nes sukūrus bet kokią efektyvumo valdymo schemą, galima įsitvirtinti išskirtines paslaugas rinkoje.

Prieš pradedant ilgalaikio turto naudojimo efektyvumo modelio paieškas, būtina identifikuoti, kuriai turto daliai bus skiriamas didžiausias dėmesys. Įmonės ilgalaikis turtas dažniausiai būna nevienalypis ir kiekviena šio turto dalis dar gali būti skaidoma į kelias dedamąsias. Drauge su turto specifika į įmonę atkeliauja ir problemos arba nauda, efektyvumas arba nuostolingumas.

Siekiant atskleisti ilgalaikio turto naudojimo efektyvumo valdymo kryptis, labai svarbu atsižvelgti į ilgalaikio turto sudėtį ir išskirti, kuri jo dalis sudaro didžiausią svorį įmonės veikloje ir kuriai daliai taikytini efektyvumo didinimo sprendimai gali būti naudingiausi. Todėl siekiant efektyvesnio panaudojimo, būtina taikyti tinkamai parinktus efektyvumo valdymo metodus, kurie turi atspindėti ir to turto specifiką.

Remiantis V. Snieška, visais atvejais yra būtinas šioje vykdomos veiklos gaunamo ar gautino rezultato (efekto) palyginimas su tam rezultatui gauti reikalingomis sąnaudomis. Todėl, sudarant modelį, prioritetas bus teikimas efektyvumo suvokimui, kuris teigia, kad ilgalaikio turto efektyvumas išreiškia rezultatą, tenkantį kiekvienoje veikloje naudojamų ir tam rezultatui gauti reikalingų išteklių sąnaudų vienetui (ekonominis efektyvumas).

Apibendrinant, ilgalaikio materialaus turto valdymas yra kompleksinis procesas, reikalaujantis nuodugnios analizės, strateginio planavimo ir nuolatinio monitoringo. Tik tokiu būdu įmonės gali užtikrinti efektyvų turto naudojimą, optimizuoti sąnaudas ir pasiekti aukštesnius finansinius rezultatus.

| Autorius | Efektyvumo apibrėžimas |

|---|---|

| C.S. Certo, S.T. Husted | Efektyvumas yra optimalus organizacijos išteklių naudojimas siekiant organizacijos tikslų. |

| C.S. Certo | Efektyvumas - laipsnis, iki kurio vadybininkai pasiekia savo tikslus. Efektyvumas yra laipsnis, kuriuo organizacijos ištekliai prisideda prie produkcijos gamybos. |

| P.F. Drucker | Efektyvumas yra sėkmės radimas - tai minimalios sąlygos išlikimui, po to, kai sėkmė buvo pasiekta. Efektyvumas reikalauja indėlio į visas veiklos sritis. |

| A. Jakutis | Efektyvumas - įvairių išteklių panaudojimo lygis, užtikrinantis maksimalią produkto gamybą. |

| V. Snieška | Efektyvumas yra pasiekiamas, kai ištekliai yra paskirstomi taip, kad juos panaudojant būtų gaunama didžiausia įmanoma grynoji nauda. |

| J. Greenwood | Efektyvumas apima santykius tarp veiklos, išteklių ir išlaidų. |

| P. Wannacott | Efektyvumas - produktyvusis pastangų panaudojimo lygis, užtikrinantis maksimalų rezultatą. |

| D.N. Hyman | Efektyvumas yra kriterijus, leidžiantis įvertinti išteklių panaudojimą. |

| V. Vasiliauskas | Veiklos ekonominiai rezultatai (pelnas, rentabilumas) pasiekiami, optimaliai organizuojant darbo objektus (žaliavas, medžiagas), darbo priemones (pastatus, statinius) ir darbo subjektus (darbininkus, tarnautojus) sąveiką. |

tags: #ilgalaikio #materialaus #turto #grupes #lentele