Namai yra vieta, kurioje praleidžiame išties daug laiko, kartais net kelias dienas iš eilės. Todėl namų aplinka ir tai, kaip juose jaučiamės, gali turėti įtakos sveikatai ir gerai savijautai. Kiekvieni namai ir turtas yra daugiau nei daiktai, tai - gyvenimas ir prisiminimai, kuriuos verta apsaugoti. Pasirūpinkite, kad netikėti gyvenimo įvykiai nesutrikdytų jūsų kasdienybės - apdrauskite savo būstą.

Deja, nelaimės atsitinka. Būsto draudimas Jums padės pačiais įvairiausiais atvejais. Būsto draudimas yra tarsi finansinis apsauginis tinklas, padedantis tada, kai namams nutinka kažkas netikėto. Nesvarbu, gyvenate bute ar name, esate nuomininkas ar savininkas, apdraudę savo turtą būsite ramūs. Su būsto draudimu galite jaustis ramiai netikėtose situacijose, kai vanduo pridaro žalos.

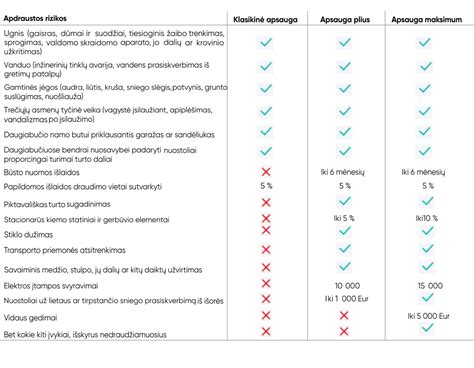

Kada draudimas padės?

Siūlome plačią draudimo apsaugą atvejams, kai žalą padaro kritulių vanduo (lietus, sniegas), netikėtai patekęs į pastatą per stogą, sienas, duris ar langus (t. y. per antžemines pastato konstrukcijas). Jei dėl kritulių patekimo Jūsų namas ar namų turtas yra apgadintas, nuostolius atlyginame nepaisant to, kaip dažnai tokie įvykiai įvyksta. Apsidraudus „If namai“ ir „If super namai” variantais, netaikome įvykių skaičiaus apribojimų. Potvynių ir kritulių prasiskverbimo įvykių skaičius nėra ribojamas. Draudimas padės, jei žalos nepavyko išvengti, nors laikėtės visų atsargumo priemonių.

Svarbu padaryti viską, kad apsaugotumėte savo turtą. Užtikrinkite, kad lietaus vanduo nepatektų į pastatą. Rūsyje esantį turtą laikykite aukščiau.

Būsto draudimas apsaugo nuo netikėtų nuostolių, įvykus nelaimei namuose, vagystės, būsto bei daiktų apgadinimo ir kitų atvejų. Būsto draudimas kompensuos nuostolius įsilaužimo atveju.

Nekilnojamo turto draudimas - svarbiausi faktai ką reikia žinoti

Nuo ko apsaugo būsto draudimas?

Netikėto įvykio atveju, būsto draudimas apsaugos nuo šių rizikų:

- Ugnies

- Vandens

- Gamtos jėgų

- Stiklo dužimų

- Trečiųjų asmenų tyčinės veikos

- Transporto priemonės atsitrenkimo

- Elektros įtampos svyravimų

- Turto gedimų

- Kitų įvykių

Taip pat, draudimas galioja jūsų asmeniniams daiktams ne tik namuose, bet ir keliaujant Lietuvos Respublikos teritorijoje. Draudžiamojo įvykio atveju jūsų namai bus atkurti.

Ką galima apdrausti?

Norint apsaugoti savo turtą ir išvengti nuostolių kaimynų turtui, rekomenduojama būstą drausti bent trimis pagrindinėmis būsto draudimo rūšimis:

- Pastatų draudimas: apdraudžiami sienos, lubos, grindys, langai, durys ir kiti stacionariai tvirtinami elementai bei šildymo, vandentiekio ir kitos inžinerinės sistemos.

- Namų turto draudimas: apdraudžiami būste esantys kilnojamieji daiktai, tokie kaip buitinė technika, baldai, namų dekoravimo elementai, drabužiai, meno dirbiniai ir panašiai.

- Civilinės atsakomybės draudimas: draudžiama nuo būsto sukeltos žalos kaimynų turtui, pavyzdžiui, užliejimo ar gaisro atvejais.

Siekiant visapusiškos būsto apsaugos, galima papildomai pasirinkti ir kitas draudimo rūšis bei paslaugas. Tokiu atveju gali būti aktuali skubi pagalba namuose visą parą, kuri padės užsitrenkus durims, išdužus lango stiklui ar užsikimšus kanalizacijai. Pasirinkus asmens civilinės atsakomybės draudimą, bus atlyginami nuostoliai dėl draudėjo ar jo šeimos narių padarytos žalos kitų asmenų sveikatai ar turtui, pavyzdžiui, jei vaikas kieme išdaužtų langą ar šuo apkandžiotų kitą žmogų. Taip pat siūlomas ir mobiliųjų įrenginių draudimas, kai mobilūs telefonai, nešiojamieji ir planšetiniai kompiuteriai apdraudžiami nuo dūžių ir netikėtų atsitikimų.

Nuo kokių rizikų draudimas neapsaugo?

Draudimo paskirtis yra visų pirma apsaugoti nuo staiga ir netikėtai įvykusių įvykių, kuomet padaromi ženklūs nuostoliai turtui. Kokia apimtimi bus apsaugotas turtas, priklauso ir nuo to, koks draudimo variantas pasirenkamas, tačiau galima išskirti keletą dažniausiai pasitaikančių nedraudžiamųjų atvejų pavyzdžių.

Tai gali būti būsto nuostoliai, atsiradę dėl ilgalaikio aplinkos poveikio (pelėsis, korozija, kalkės). Taip pat nedideli estetiniai sugadinimai, tokie kaip įbrėžimai, įtrūkimai, spalvos pasikeitimai, kurie neturi įtakos turto naudojimui.

Nedraudžiamieji yra ir planiniai remonto darbai, kai keičiami radiatoriai, vamzdynai, durys ar langai, taip pat nekokybiški statybos ar remonto darbai, garantiniai gedimai. Pasikartojantys nuostoliai dėl tos pačios priežasties taip pat gali būti nedraudžiamieji, jeigu, pavyzdžiui, vanduo vieną kartą prabėgo pro stogą ir po tokio įvykio nebuvo imtasi veiksmų, siekiant išvengti panašių įvykių ateityje.

Kaip pasirinkti draudimo sumą?

Pastatai paprastai yra draudžiami atkūrimo vertės principu, nustačius konkrečią draudimo sumą sutartyje, kuri yra draudimo maksimalios atsakomybės riba. Draudikas tokią sumą apskaičiuoja automatiškai, naudodamas pagrindinius pastato techninius duomenis ir įvertindamas vidutinius reikiamus kaštus analogiškam butui ar namui atstatyti, jei jis būtų visiškai sunaikintas.

Svarbu paminėti, kad atkūrimo vertė nėra lygi rinkos vertei, nes būna vertinami tik statybos kaštai pastatui atstatyti, neatsižvelgiant į būsto lokacijos patrauklumą ar naudotų statybinių medžiagų unikalumą.

Gyventojams rekomenduojama įsivertinti savo individualią situaciją, ir jeigu pastatas įrengtas prabangiai, jį statant atlikta vertę didinančių konstrukcinių sprendimų ar dėl kitų priežasčių draudimo suma atrodo per maža, ją galima padidinti iki reikiamos. Visgi jeigu draudžiamas pastatas yra senas ir prastos būklės, jį bus galima apdrausti tik likutine verte. Tai yra, pastato atkūrimo verte atėmus nusidėvėjimo sumą.

Namų turtas paprastai draudžiamas tam tikra pasirinkta suma, kuri dažniausiai svyruoja nuo 10 tūkst. iki 100 tūkst. Eur. Ją reikėtų pasirinkti įsivertinus, koks kilnojamas turtas namuose laikomas ir kokios sumos reikėtų, norint jį atkurti. Tiesa, tam tikroms turto rūšims dažniausiai numatomi išmokos limitai, pavyzdžiui, gryniesiems pinigams, papuošalams, paveikslams ar kitoms vertybėms, tačiau esant poreikiui tokie limitai gali būti padidinti.

Civilinės atsakomybės draudimo suma nurodo, kiek maksimaliai būtų išmokama kaimynystėje esančio turto savininkui, jeigu dėl jūsų būsto netinkamo ar aplaidaus valdymo jam kiltų nuostolių. Šiuo atveju reikėtų atsižvelgti, kuriame pastato aukšte gyvenate, nes viršutiniai aukštai yra rizikingesni dėl apliejimo vandeniu tikimybės. Taip pat svarbu, kas gyvena šalia jūsų ir po jumis, galbūt gyvenate virš odontologo kabineto, kuriame įrengta brangi įranga. Civilinės atsakomybės draudimo sumos paprastai svyruoja nuo 6 tūkst. iki 60 tūkst. Eur, tačiau galima rinktis ir didesnes sumas.

Civilinės atsakomybės draudimas

Gyvenant bute įvairūs techniniai gedimai ar kiti nesklandumai dažnai pridaro problemų ne tik Jums bet ir Jūsų kaimynams. Su civilinės atsakomybės draudimu, tokiose situacijose galėsite atsikvėpti šiek tiek lengviau. Civilinė atsakomybė - tai pareiga atlyginti trečiajam asmeniui padarytą žalą, atsiradusią dėl Jūsų veiksmų arba delsimo atlikti reikalingus veiksmus.

Turėdami civilinės atsakomybės draudimą išvengsite netikėtų nuostolių, jei dėl Jūsų bute nutikusio įvykio nukentės ir kaimynų turtas. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Svarbu! Jei jūsų turtui buvo padaryta žala, taip pat vagystės ar apiplėšimo atveju, arba jei sukėlėte žalą tretiesiems asmenims, nedelsdami praneškite telefonu 112.

Pagalba namuose

Pagalba namuose padės užsikimšus kanalizacijai, užsikirstus namų spynai, vidury žiemos sugedus šildymo katilui ir kitose avarinėse situacijose. Nutikus nemaloniam įvykiui apdraustame būste - prakiurus vamzdžiui ar užsitrenkus durims, visada būsime pasiruošę padėti ir skubiai reaguosime į situaciją. Iškviesime meistrą, kuris bet kuriuo paros ir savaitės metu atvyks į jūsų namą ar butą ir išspręs problemą.

Ką svarbu nepamiršti apsidraudus?

Draudimo sutartį patartina peržiūrėti bent kartą per metus arba pasikeitus turto apimčiai. Pasitaiko atvejų, kai klientai atnaujina savo turtą taip padidindami jo vertę, tačiau atitinkamai nepakoreguoja draudimo sąlygų. Pavyzdžiui, įsirengia saulės elektrinę, pasistato brangią tvorą, nedidelius ūkinius pastatus arba įsigyja specifinio kilnojamo turto, tokio kaip brangūs meno dirbiniai, muzikos instrumentai, papuošalai ir nepasidomi, kokiomis sąlygomis ir iki kokių limitų šie objektai gali būti apdrausti. Atliekant turto atnaujinimo darbus taip pat gali keistis ir jo atkūrimo vertė, todėl labai svarbu nepamiršti pakoreguoti draudimo sutarties ir jos sąlygų.

Būsto draudimas nuomotojams ir nuomininkams

Neabejojame, kad užsiimant būsto nuoma norisi gyventi ramia galva, net ir žinant, kad visko gali nutikti. Posakis „Tikėkis geriausio, bet būk pasiruošęs blogiausiam” kalba apie tai, kad svarbu ne tik žinoti apie rizikas, tačiau ir būti tinkamai joms pasiruošus. Nuomos sutartis ir būsto draudimas yra pagrindiniai jūsų ramybės garantai.

Daugelis žino, kad būsto draudimas padeda padengti didelius nuostolius dėl tokių nelaimių kaip gaisras, vagystė, stichinė nelaimė ar vandentiekio avarija. Vis dar pasitaiko būsto šeimininkų, kurie nėra apdraudę nuomojamo būsto, nors tai jiems galėtų būti vertinga pagalba.

Iš nuomininkų tikitės, kad jie bus atsakingi, sąžiningi ir patikimi. Daugelis nuomotojų patvirtins, kad nuomos sutarties neturėjimas gali būti tiesiausias kelias į nesusipratimus ir konfliktus. Net jei nuomininkai atrodo patikimi, negalite žinoti, koks jų gyvenimo būdas ir kaip jie supranta tvarką. O jei nuoma trumpalaikė, juo sunkiau numatyti, ar planuojamas triukšmingas pasibuvimas nepridarys žalos. Nuomos sutartis naudinga abiem pusėm - jums ir nuomininkui.

Kam Skirti Draudimo Pasiūlymai?

- NUOMOTOJAS (būsto savininkas) - apdraudžiate Jūsų nuomojamą būstą nuo vandens, ugnies, vagystės, gamtos jėgų, elektros įtampos svyravimų, stiklo dūžio ir kitų netikėtų įvykių padarytų nuostolių. Nuomininkui priklausantis turtas nėra draudžiamas.

- NUOMININKAS - apdraudžiate savo nuosavą kilnojamąjį turtą ir atsakomybę prieš būsto savininką: atlyginsime už žalą jūsų asmeniniams daiktams, netyčinę žalą perduotiems nuomotojo daiktams ir nekilnojamam turtui (sienos ir grindys).

Galite papildomai apsidrausti Išmaniųjų įrenginių draudimu. Primename, kad joks draudimas neapima visų įmanomų atvejų, todėl išsamiau apie draudžiamuosius ir nedraudžiamuosius daugiau taisyklėse (prie D.U.K) arba pasikonsultuokite su mumis telefonu 1828. Pasiūlymas galioja fiziniams klientams, sudariusiems metinę namų turto draudimo sutartį su pažymėta nuomos rizika ir sumokėjusiems draudimo įmoką arba jos dalį. Metinę įmoką galima sumokėti vienu kartu, skaidyti į kelis mokėjimus arba mokėti kas mėnesį, pasirinkus el.

Visgi, kai dėl nuomotojo neapdairumo yra sugadintas ir nuomininko turtas, pastarąjį saugo teisės normos ir nuostolius privalo atlyginti kaltininkas. Analogiškos taisyklės galioja ir tuomet, kai nuomininkai sugadina būsto savininkų turtą.

Patarimai nuomotojams:

- Su nuomininku sudarykite teisiškai korektišką nuomos sutartį.

- Nuomos sutartyje turėkite teisingus nuomininko rekvizitus.

Siekiant išvengti finansinių nuostolių, kurie dažnai sukelia nemažai streso, kviečiame nepamiršti pasirūpinti būsto draudimu nuomojamam būstui. Atkreipkite dėmesį, kad kiekvienoje draudimo bendrovėje draudimas skiriasi. Renkantis būsto draudimą, pasidomėkite, kokios yra sąlygos ir galimos draudimo apimtys.

Statistika ir tendencijos

Ne gyvybės draudimo bendrovės „Compensa Vienna Insurance Group“ sukaupta statistika rodo, kad dažniausiai nuomojami 1966-1995 metų statybos butai, o juose patiriamos žalos dažniausiai susijusios su vandens rizika. Tai - trūkę vamzdžiai, užliejimai, kanalizacijos avarijos ir pan. Vidutinė žala tokiu atveju siekia apie 400 eurų, tačiau itin nesėkmingai susiklosčius aplinkybėms ji gali išaugti ir iki 1,5 tūkst.

„Tiek būsto savininkams, tiek ir nuomininkams baiminantis nuostolių, stebime nuosekliai augantį apdraustų nuomojamų butų skaičių. Daugiausia jų apdrausta Vilniuje ir Kaune - atitinkamai 54 proc. ir 19 proc., skaičiuojant nuo visų apdraustų nuomojamų butų.

Būsto pirkimas su paskola

Ekonomikos analitikai prognozuoja ateinančių poros metų scenarijus, kurie padeda verslui ir gyventojams planuoti finansinę ateitį ir galimybes. O galimybių ir poreikių klausimas visada iškyla galvojant apie pirmojo nuosavo būsto įsigijimą. Pažvelgti į save iš šalies ir aiškiai sudėlioti ilgalaikius asmeninius planus nėra paprastas uždavinys.

Pastarųjų metų duomenys rodo, kad nekilnojamojo turto rinka auga - aktyvūs yra ir nekilnojamojo turto vystytojai, ir pirkėjai.

Kokie Jūsų poreikiai? Kiekvieno žmogaus poreikiai yra skirtingi. Apie nuosavą būstą svajojantis vienas jaunas specialistas turi kitokių poreikių negu du mažus vaikus auginanti šeima.

Kokios Jūsų pajamos ir išlaidos? Pajamų ir išlaidų santykis rodo paskolos gavėjo vartojimo įpročius ir poreikius. Būsto įsigijimas reiškia išlaidas. Taigi reikia ir pajamų - beje, jas paskolos gavėjui svarbu pagrįsti dokumentais. Greičiausias ir patogiausias būdas įvertinti savo galimybes ir būsimas išlaidas - naudotis interneto skaičiuokle.

Kokią dalį galite sumokėti patys? Išsiaiškinę poreikius ir galimybes, gyventojai gali susidaryti aiškų variantų sąrašą. Perkant būstą svarbu žinoti, kad sava dalis perkant būstą arba pradinė įmoka turi būti ne mažesnė kaip 15 proc. įsigyjamo būsto vertės arba kainos, nelygu, kuri mažesnė.

Ilgiausias paskolos terminas - 30 metų. Tam įtakos taip pat turės ir paskolos gavėjo kredito istorija, finansinė padėtis ir kiti veiksniai, tarp jų − sprendimas, kokiu būdu grąžinti paskolą: linijiniu ar anuiteto. Šiuos ir kitus su būsto įsigijimu susijusius klausimus rekomenduojame aptarti su banko ekspertu. Atkreiptinas dėmesys, kad šiuo metu vidutinės palūkanos Lietuvoje yra maždaug 2,3-2,4 proc., tačiau prognozuoti, kokios jos bus po 10 ar 20 metų, yra neįmanoma.

Prieš pildydami paraišką dėl paskolos, gyventojai turėtų kreiptis į patikimą turto vertintoją, kuris atliktų nepriklausomą turto vertinimą. Matydami patvirtintą turto vertę ir gavę paskolos paraišką, SEB banko specialistai išsamiai išnagrinėja situaciją. Klientai neturėtų nustebti išgirdę papildomų klausimų apie būsto baigtumo lygį, perkamų patalpų paskirtį ir t. Kai turtą perka asmenys, turintys nepilnamečių vaikų, jie turi pateikti ir teismo leidimą. Tačiau užpildyti prašymą galima nuotoliniu būdu interneto svetainėje teismai.lt.

Dar vienas svarbus žingsnis imant paskolą - turto draudimas, kurio sąlygas taip pat išsamiai paaiškins banko ekspertas, o draudimą taip pat galima įsigyti čia pat, banke. Sudarius draudimo sutartį, banko atstovas organizuoja turto įkeitimo sandorį, kurį taip pat tvirtina notaras.