Ši instrukcija parengta remiantis 2004 m. vasario 9 d. įsakymu Nr. 2014 m. gruodžio 9 d. Nr. 1, kuriame nustatytos Metinės gyventojo (šeimos) turto deklaracijos FR0001 formos ir jos priedų užpildymo, teikimo ir tikslinimo taisyklės.

Taisyklės parengtos, vadovaujantis Lietuvos Respublikos gyventojų turto deklaravimo įstatymu (GTDĮ), Lietuvos Respublikos mokesčių administravimo įstatymu (MAĮ), Lietuvos Respublikos gyventojų pajamų mokesčio įstatymu (GPMĮ) ir kitais teisės aktais.

Šioje instrukcijoje rasite išsamią informaciją apie:

- Kas privalo deklaruoti turtą.

- Kokį turtą reikia deklaruoti.

- Kaip užpildyti deklaracijos FR0001 formą ir jos priedus (FR0001T, FR0001V, FR0001L, FR0001S, FR0001G, FR0001P).

- Deklaracijos pateikimo ir tikslinimo tvarką.

Kas Privalo Deklaruoti Turtą?

Privalo deklaruoti turtą GTDĮ 2 straipsnio 1 dalies 1, 3, 5-24, 27, 29-37 punktuose nurodyti gyventojai ir GTDĮ 2 straipsnio 1 dalies 1, 3, 5-24, 27, 29-35 ir 37 punktuose nurodytų gyventojų šeimų nariai privalo deklaruoti tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų gruodžio 31 d. Ataskaitiniais metais išrinkti, paskirti ar priimti į pareigas GTDĮ 2 straipsnio 1 dalies 1, 3, 5-23, 29-35 punktuose nurodyti gyventojai ir jų šeimų nariai privalo deklaruoti kalendorinių metų, einančių prieš kalendorinius metus, kuriais jie (jų šeimų nariai) buvo išrinkti, paskirti ar priimti į tas pareigas, gruodžio 31 d. turimą turtą.

Gyventojams, jau deklaravusiems tų ataskaitinių metų gruodžio 31 d. Gyventojai, nustoję eiti pareigas ar atleisti iš pareigų, bei jų šeimų nariai privalo deklaruoti kalendorinių metų, kuriais nustojo eiti pareigas arba buvo atleisti iš pareigų, gruodžio 31 d.

Kandidatai į valstybės politikus ir Europos Parlamento narius, renkamus nuo Lietuvos Respublikos, bei jų šeimų nariai, taip pat kandidatai į GTDĮ 2 straipsnio 1 dalies 5-23, 29-35 punktuose išvardytas pareigas bei jų šeimų nariai privalo deklaruoti tiek Lietuvoje, tiek užsienio valstybėse kalendorinių metų, einančių prieš kalendorinius metus, kuriais jie kandidatavo į tas pareigas, gruodžio 31 d. Jei kandidatai į šias pareigas yra deklaravę tų kalendorinių metų gruodžio 31 d. turimą turtą, tai tų pačių ataskaitinių metų gruodžio 31 d.

GTDĮ 2 straipsnio 1 dalies 26 punkte nurodyti gyventojai, kalendoriniais metais sulaukę 18 metų ar įgiję teisę nuolat gyventi Lietuvoje, privalo pateikti deklaracijas vieną kartą ir tik tuo atveju, jeigu jie turi GTDĮ 3 straipsnio 2 dalyje nurodyto deklaruotino turto tų kalendorinių metų, kai jiems sukanka 18 metų arba kai jie Lietuvos Respublikos įstatymo dėl užsieniečių teisinės padėties nustatyta tvarka įgyja teisę nuolat gyventi Lietuvoje (kai šią teisę įgyja sulaukę 18 metų ir vyresni asmenys), gruodžio 31 dieną.

Nuo 2004-01-01 iki 2009-12-31 sulaukę 18 metų ar įgiję teisę nuolat gyventi Lietuvoje GTDĮ 2 straipsnio 1 dalies 26 punkte išvardyti gyventojai taip pat privalo deklaruoti GTDĮ 3 straipsnio 2 dalyje nurodytą turtą. Šie gyventojai turi deklaruoti 2009-12-31 tiek Lietuvoje, tiek užsienio valstybėse turėtą turtą (neatsižvelgiant į tai, kada tas turtas buvo įsigytas) ir deklaracijas pateikti iki 2010 m.

Gyventojai, nuo 2012 m. liepos 4 d. iki 2014 m. spalio 17 d. aukoję savarankiškam politinės kampanijos dalyviui, ir jų šeimų nariai, išskyrus asmenis, kurių auka (aukų suma) vienam savarankiškam politinės kampanijos dalyviui per politinę kampaniją neviršijo 40 litų, privalo deklaruoti kalendorinių metų (einančių prieš metus, kuriais auka buvo suteikta) gruodžio 31 d.

Politinės partijos nariai, kurių politinės partijos nario mokestis per 2014 m. ar vėlesnius kalendorinius metus yra didesnis nei 1200 litų (iki 2014-12-31) arba 360 eurų (nuo 2015-01-01), ir jų šeimų nariai privalo deklaruoti kalendorinių metų (einančių prieš metus, kuriais toks mokestis buvo sumokėtas) gruodžio 31 d. turimą turtą (įskaitant gautas pajamas).

GTDĮ 2 straipsnio 1 dalies 1-24, 27-35 ir 37 punktuose nurodytų gyventojų sutuoktiniai, ir kartu gyvenantys vaikai (įvaikiai) iki 18 metų, kurie privalo deklaruoti turtą tik tuo atveju, jeigu jie yra nuolatiniai Lietuvos gyventojai.

Jei deklaruoti turtą privalo nenuolatinis Lietuvos gyventojas, neturintis Lietuvos Respublikos gyventojo asmens kodo ir neturintis mokesčių administratoriaus jam suteikto mokesčių mokėtojo identifikacinio numerio (10 skaitmenų), tai jis, prieš pateikdamas deklaraciją, turi įsiregistruoti mokesčių mokėtojų registre (MMR), t. y.

- Nenuolatinio Lietuvos gyventojo ir užsienio valstybės piliečio prašymą įregistruoti į MMR / išregistruoti iš MMR (nuo 2013 m. birželio 27 d. turi būti teikiama REG812 forma, kuri patvirtinta Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2013 m. birželio 25 d. įsakymu Nr.

- Asmens tapatybę patvirtinančius dokumentus (jei 3.3.1 papunktyje nurodytas prašymas nėra pasirašytas el.

Kokį Turtą Reikia Deklaruoti?

Gyventojai privalo deklaruoti šį turtą, jei jo vertė viršija nustatytas ribas:

- Privalomai registruojamą nekilnojamąjį turtą (žemės sklypai, statiniai, butai, patalpos).

- Kilnojamąjį turtą, kuris privalomai registruojamas (kelių transporto priemonės, šaunamieji ginklai, žemės ūkio technika, potencialiai pavojingi įrenginiai).

- Pinigines lėšas, turimas bankuose, kitose kredito įstaigose ir ne bankuose, jeigu jų bendra suma didesnė kaip 5 tūkst.

- Vertybinius popierius, jeigu jų bendra vertė didesnė kaip 5 tūkst.

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė kaip 5 tūkst.

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma didesnė kaip 5 tūkst.

- Pasiskolintas ir nesugrąžintas lėšas, jeigu jų bendra suma didesnė kaip 5 tūkst.

Svarbu: GTDĮ 2 straipsnio 1 dalies 26 punkte nurodyti gyventojai turėtą deklaruotiną turtą deklaruoja, pateikdami atskiras gyventojo deklaracijas. Jei pildoma atskira gyventojo deklaracija, tai joje turi būti nurodyti tik jo (jos) turėto deklaruotino turto duomenys.

Kaip VGTPT tinkamai užpildyti metinę pajamų ir turto deklaraciją teisinei pagalbai.

Kaip Užpildyti Deklaracijos FR0001 Priedus?

Atsižvelgiant į deklaruotino turto rūšį, pirmiausiai turi būti užpildomi atitinkami FR0001T, FR0001V, FR0001L, FR0001S, FR0001G, FR0001P priedai.

- FR0001T priedas: Įregistruotas ir neįregistruotas privalomai teisiškai registruotinas nekilnojamasis turtas. Pagal Lietuvos Respublikos nekilnojamojo turto registro įstatymo 9 straipsnį privalomai registruojami nekilnojamieji daiktai (turtas), t. y. daiktai, kurie pagal Lietuvos Respublikos civilinio kodekso (CK) 4.2 straipsnio nuostatas laikomi nekilnojamaisiais daiktais pagal prigimtį: žemės sklypai, statiniai, butai daugiabučiuose namuose, patalpos. GTDĮ 2 straipsnio 1 dalies 26 punkte nurodyti gyventojai FR0001T priede privalo deklaruoti užsienio valstybėse ir Lietuvoje turimą nekilnojamąjį turtą, įskaitant ir nebaigtus statyti statinius (t. y.

- FR0001V priedas: Turi būti deklaruojami vertybiniai popieriai, kurių bendra vertė didesnė kaip 5 tūkst. litų (iki 2014-12-31) arba 1500 eurų (nuo 2015-01-01), meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė didesnė kaip 5 tūkst.

- FR0001L priedas: Turi būti deklaruojamos didesnės kaip 5 tūkst.

- FR0001S priedas: Gyventojo paskolintos ir nesusigrąžintos lėšos, kai jų bendra suma didesnė kaip 5 tūkst.

- FR0001G priedas: Gyventojo pasiskolintos ir negrąžintos lėšos, kai jų bendra suma didesnė kaip 5 tūkst.

- FR0001P priedas: Turi užpildyti tik tie gyventojai, kurie pageidauja gauti piniginę socialinę paramą (įskaitant ir jų šeimų narius), paramą (valstybės paramą) būstui įsigyti ar išsinuomoti (įskaitant ir jų šeimų narius), gyventojai, aukojantys savarankiškam politinės kampanijos dalyviui (įskaitant ir jų šeimų narius), ir gyventojai, kurių politinės partijos nario mokestis per kalendorinius metus yra didesnis kaip 1200 litų (iki 2014-12-31) arba 360 eurų (nuo 2015-01-01) (įskaitant ir jų šeimų narius).

Svarbu: Kai gyventojai neturi FR0001T priede įrašytino turto, FR0001T priedas neužpildomas. Kai užpildomas daugiau kaip vienas FR0001T priedo lapas, eilutėje „Lapo numeris“ turi būti nurodomas kiekvieno prie deklaracijos pridedamo šio priedo lapo eilės numeris.

Turto Vertės Nurodymas

FR0001T priedo T4 laukelyje „Turto vertė“ turi būti nurodoma:

- Įsigijimo (faktinė) kaina. Deklaruojant 2015 m. ar vėlesnių ataskaitinių metų gruodžio 31 d.

- Ataskaitinių metų (ataskaitinio laikotarpio) pabaigoje buvusi tikroji rinkos kaina, kurios sąvoka pateikta GPMĮ 2 straipsnio 20 punkte.

- Paties gyventojo nuožiūra įvertintas nebaigtas statyti statinys. Ataskaitinių metų gruodžio 31 d.

Kai šiame priede nurodytas turtas yra (įsigytas) užsienio valstybėje, tai to turto vertė turi būti perskaičiuojama į litus (kai deklaruojamas 2014 m. ar ankstesnių ataskaitinių metų arba ataskaitinio laikotarpio, pasibaigusio iki 2014-12-31, turimas turtas) arba į eurus (kai deklaruojamas 2015 m. ar vėlesnių ataskaitinių metų gruodžio 31 d.

Kaip Pateikti Deklaraciją ir Sumokėti Mokestį?

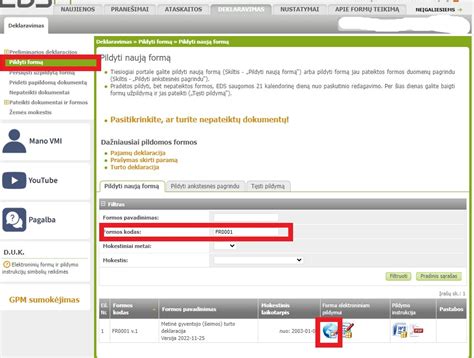

Deklaraciją KIT715 gyventojai (fiziniai asmenys) patys teikia tik elektroniniu būdu per EDS sistemą (elektroninė deklaravimo sistema). Prisijungti prie šios sistemos galite čia.

EDS sistemoje spustelkite (kairiajame meniu) - „Pildyti formą“ - „Formos kodas“ laukelyje įveskite KIT715 ir „Filtruoti“, pasirinkti KIT715v.2 versiją ir spustelkite „mėlyną gaubliuką“ (pildyti formą tiesiogiai portale).

Nekilnojamojo turto mokestį galite sumokėti:

- Per banką.

- Per "Mano VMI".

Mokant būtina nurodyti nekilnojamojo turto mokesčio įmokos kodą 1001.

| Priedo kodas | Priedo pavadinimas | Deklaruojamas turtas |

|---|---|---|

| FR0001T | Privalomas registruoti turtas | Nekilnojamasis ir kilnojamasis turtas, kuris privalomai registruojamas |

| FR0001V | Vertybiniai popieriai, meno kūriniai, juvelyriniai dirbiniai | Vertybiniai popieriai, meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai |

| FR0001L | Piniginės lėšos | Piniginės lėšos bankuose ir ne bankuose |

| FR0001S | Suteiktos paskolos | Paskolintos ir nesusigrąžintos lėšos |

| FR0001G | Gautos paskolos | Pasiskolintos ir negrąžintos lėšos |

| FR0001P | Gautos pajamos | Pajamos, reikalingos socialinei paramai gauti |

tags: #gyventojo #nekilnojamojo #turto #mokescio #deklaracija