Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje. 2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas.

Valstybinė mokesčių inspekcija (VMI) pastebi, kad dalis žmonių ne tik pamiršta deklaruoti visas pajamas, bet ir nežino, kada tokia pareiga apskritai atsiranda. Specialistai primena, kad ne visos smulkios pajamos yra neapmokestinamos.

Ką svarbu žinoti?

- Nuomos pajamos Lietuvoje yra apmokestinamos, o nekilnojamojo turto savininkai privalo tiksliai pranešti apie savo uždarbį Valstybinei mokesčių inspekcijai (toliau - VMI).

- Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu.

- Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

- Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu. Tai apima mėnesinę nuomą, komunalines paslaugas ir visas kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas.

- Be to, jei iš nuomojamo turto gaunate bet kokią kitą finansinę naudą, pvz., užstatą ar mokesčius už pavėluotą mokėjimą, jie taip pat turi būti deklaruojami.

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

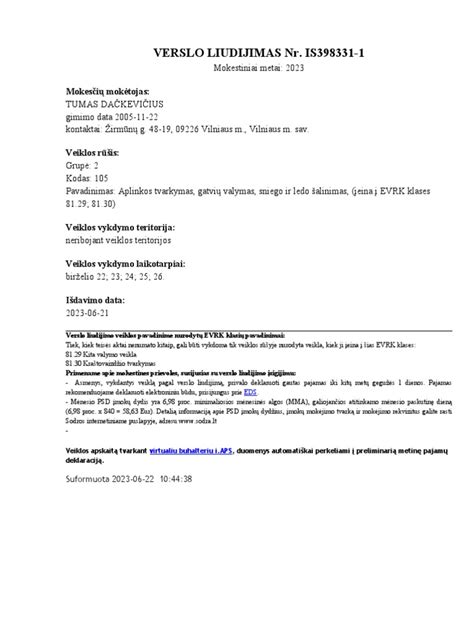

- Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai.

- Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos).

- Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

- Visais kitais atvejais (pvz.,nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį. Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones*, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715

Gautos nekilnojamojo turto nuomos pajamos iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkamų santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos.

Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1dalyje nustatytą 20 procentų pajamų mokesčio tarifą.

120 VDU viršijanti pajamų dalis apskaičiuojama nuo bendros šių metinių pajamų sumos:

- palūkanų;

- sportininkų, atlikėjų, autorinių atlyginimų, gautų ne iš darbdavio;

- honorarų;

- turto pardavimo ar kitokio perleidimo nuosavybėn;

- turto nuomos;

- ne individualios veiklos pajamų, gautų už parduotas ar kitaip perleistas nuosavybėn atliekas;

- mažosios bendrijos (toliau - MB) vadovo pagal civilinę paslaugų sutartį už vadovavimą MB;

- azartinių lošimų laimėjimų;

- dovanų, prizų ne iš darbdavio ir kt. pajamų.

Laimei, nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas ir taip sumažinti bendrą mokestinę prievolę.

Išskaitomos išlaidos gali būti:

- priežiūra ir remontas: išlaidos, patirtos už turto priežiūrą, įskaitant remontą, dažymą ir kitą būtiną priežiūrą;

- nekilnojamojo turto valdymas: mokesčiai nekilnojamojo turto valdymo įmonėms už su nuomininku susijusių klausimų tvarkymą, nuomos mokesčio surinkimą ir turto priežiūrą;

- draudimas: įmokos, sumokėtos už turto draudimą;

- paskolų palūkanos: palūkanos, mokamos už paskolas, paimtas nuomojamam turtui įsigyti ar atnaujinti;

- vietiniai mokesčiai: nekilnojamojo turto mokestis ir kiti atitinkami vietiniai mokesčiai, susiję su nuomojamu turtu;

- nusidėvėjimas: dėl turto konstrukcijos ir įrangos nusidėvėjimo galima reikalauti nusidėvėjimo išlaidų.

Kaip apmokestinamos kitos paskirties nekilnojamojo turto (išskyrus gyvenamosios paskirties) nuomos pajamos? Kitos paskirties nekilnojamojo turto nuomos pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje).

Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas:

- Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 120 vidutinių šalies darbo užmokesčių dydžio (2025 m. 120 VDU 253 065,60 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu, metinė tokių pajamų dalis viršijanti 120 VDU sumą, apmokestinama taikant 20 proc. mokesčio tarifą.

- Jeigu Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjo veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 12 VDU sumos (2026 m. 12 VDU 27 745,80 Eur, apmokestinama 15 proc. pajamų mokesčio tarifu.

Jeigu aukščiau išvardintų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Kaip deklaruoti nuomos pajamas?

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis (neatsižvelgiant į tai, kad tokios pajamos nelaikomos pajamomis, gautomis iš gyvenamųjų patalpų nuomos veiklos, vykdytos su verslo liudijimu). Šios pajamos žymimos 90 pajamų rūšies kodu.

Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos (įskaitant ir iš gyvenamųjų patalpų, nuomotų neįsigijus gyvenamosios paskirties patalpų nuomos verslo liudijimo, bei iš juridiniams asmenims nuomotų gyvenamųjų patalpų) deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu.

Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai.

Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių. Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m.

VMI vadovės pavaduotojas Martynas Endrijaitis nurodo, kad gyventojai dažnai daro kelias pasikartojančias klaidas pildydami pajamų deklaracijas. Viena jų - deklaruojamos ne visos gautos pajamos, pavyzdžiui, pamirštamos nekilnojamojo turto, automobilių, finansinių priemonių pardavimo ar individualios veiklos pajamos. Taip pat pasitaiko atvejų, kai gyventojai neteisingai deklaruoja išlaidas, kuriomis negalima mažinti apmokestinamųjų pajamų, arba apmokestinamąsias pajamas nurodo kaip neapmokestinamąsias. Dažnai nesutampa ir deklaruojama parduoto turto įsigijimo kaina su trečiųjų asmenų pateikta informacija.

„Gyventojai neretai deklaruoja ne visas pajamas arba pateikia netikslius duomenis apie patirtas išlaidas, kurios negali būti naudojamos mokesčiui mažinti“, - pažymi M. Endrijaitis.

Pasak VMI atstovo, nėra vienos universalios sumos, iki kurios papildomų pajamų deklaruoti nereikėtų. Pareiga deklaruoti pajamas priklauso nuo pajamų rūšies, jų šaltinio ir taikomų lengvatų.

Pajamų deklaracijas privalo pateikti gyventojai, vykdę individualią veiklą (net ir tais atvejai, kai pajamų negavo), pritaikę per didelį metinį neapmokestinamųjų pajamų dydį, pardavę 3 metus neišlaikytą automobilį ar 10 metų neišlaikytą nekilnojamąjį turtą.

Deklaruoti pajamas taip pat turi asmenys, nuomoję turtą, gavę didesnės nei 500 eurų palūkanas iš pas paskolų, indėlių ar vertybinių popierių, taip pat tie, kurie siekia pasinaudoti gyventojų pajamų mokesčio lengvatomis.

VMI pabrėžia, kad deklaravimo pareiga taikoma ir tais atvejais, kai pats gyventojas ar vienas iš sutuoktinių ėjo pareigas, kurias užimant pagal įstatymą būtina deklaruoti turtą ar pajamas.

Jei gyventojas parduoda savo asmeninius, nebenaudojamus daiktus - drabužius, knygas ar kitus daiktus - tokia veikla nelaikoma individualia, kol skirtumas tarp pardavimo pajamų bei įsigijimo išlaidų per metus neviršija 2500 eurų. Norint įrodyti išlaidas svarbu kaupti prekių pirkimo čekius, sąskaitas faktūras, banko išrašus ar susirašinėjimus.

Vis dėlto situacija keičiasi, kai veikla tampa tęstinė: gyventojas pats gamina, perparduoda prekes ar teikia paslaugas siekdamas nuolatinių pajamų ir apie tai skelbia viešai, įskaitant socialinius tinklus ar platformas. VMI nurodo, kad tokiu atveju, priklausomai nuo veiklos pobūdžio, gyventojas turi įregistruoti individualią veiklą pagal pažymą arba įsigyti verslo liudijimą.

„Mokesčių prasme nėra skirtumo, kokiu būdu vykdoma veikla - gyvai ar internetu, per platformas ar kitaip - svarbu, kad ji būtų įregistruota ir atitinkamai būtų sumokėti priklausantys mokesčiai“, - aiškina M. Endrijaitis.

VMI nurodo, kad gauna informaciją ne tik iš gyventojų, bet ir iš trečiųjų šaltinių - bankų bei elektroninių platformų. Visose ES šalyse platformų operatoriai privalo teikti duomenis mokesčių administratoriams apie gyventojų sandorius, kai per metus viršijamos nustatytos ribos - 2 tūkst. eurų arba jei jie atliko daugiau nei 30 sandorių.

Vis dėlto pabrėžiama, kad šie pokyčiai yra nukreipti ne į gyventojus, kurie tiesiog parduoda nebenaudojamus daiktus, tačiau į verslininkus, įmones ir individualią veiklą vykdančius gyventojus, kurie naudojasi įvairiomis e. platformomis.

Gyventojai, kurie tiesiog parduoda savo nereikalingus daiktus ar rūbys savaime netampa verslininkais, o praktikoje labai retai pasitaiko atvejų, kai už nereikalingų daiktų pardavimą pelnas viršiją nurodytą ribą.

VMI atstovas M. Endrijaitis nurodo, kad pajamų deklaracijas būtina pateikti laiku - iki nustatyto termino, kuris šiemet yra gegužės 2 diena. Deklaraciją privaloma pateikti ir tais atvejais, kai individualios veiklos pajamų faktiškai nebuvo gauta.

Jeigu gyventojas turi pareigą deklaruoti pajamas, tačiau to nepadaro laiku, VMI pirmiausia siunčia priminimus apie prievolę pateikti deklaraciją. Nesumokėjus mokesčio, pradedami skaičiuoti delspinigiai, tačiau patiriant finansinių sunkumų galima kreiptis dėl mokėjimo dalimis. Prašymą dėl tokios sutarties galima pateikti likus ne daugiau kaip 20 dienų iki mokesčio sumokėjimo termino - tai yra nuo balandžio 12 dienos.

VMI duomenimis, pajamų mokesčio deklaracijas už 2024 metus pateikė daugiau nei 1,5 mln. gyventojų. Kaip ir kasmet, dalis jų deklaravo GPM permoką - daugiau nei 861 tūkst. gyventojų susigrąžino per 405 mln. eurų, tuo metu apie 495 tūkst. gyventojų deklaravo mokėtiną GPM, kurio bendra suma siekė 440 mln. eurų. Šie skaičiai atspindi bendrą metinių pajamų deklaravimo mastą Lietuvoje.

Tuo pat metu VMI statistika rodo, kad papildomas pajamas - pavyzdžiui, iš individualios veiklos, nuomos ar kitų šaltinių - 2024 metais deklaravo 471,9 tūkst. gyventojų. Iš jų 78,4 tūkst. vėliau tikslino jau pateiktas deklaracijas.

Palyginti su ankstesniais metais, papildomas pajamas deklaruojančių gyventojų skaičius nuosekliai auga, o tai rodo didėjantį gyventojų aktyvumą deklaruojant ne tik pagrindines, bet ir papildomas pajamas.

VMI taip pat akcentuoja, kad pagal trečiųjų šaltinių pateikiamą informaciją dažniausiai lieka nedeklaruotos užsienyje gautos pajamos, taip pat nekilnojamojo turto ir finansinių priemonių perleidimo pajamos.

Kada turiu sumokėti pajamų mokestį nuo gautų nuomos pajamų bei kokioje formoje šias pajamas reikia deklaruoti?

Pajamas gautas iš kitų gyventojų už nekilnojamojo turto nuomą neįsigijus verslo liudijimo, turite deklaruoti Nenuolatinio Lietuvos gyventojo pajamų mokesčio nuo B klasės pajamų deklaracijos FR0459 formoje. Deklaraciją turite pateikti ir joje apskaičiuotą pajamų mokestį sumokėti per 25 dienas nuo nuomos pajamų gavimo dienos. Deklaraciją patogiausia užpildyti prisijungus prie Elektroninio deklaravimo sistemos (EDS). Informaciją, kaip tapti naudotoju ir prisijungti prie EDS, galite rasti čia.

Jeigu neturite galimybės prisijungti prie EDS ir užpildyti deklaraciją elektroniniu būdu, užpildytą popierinę deklaraciją kartu su užpildytais priedais galite atsiųsti paštu arba pristatyti į bet kurią apskrities valstybinę mokesčių inspekciją*.

Pajamų mokesčio įmokos kodas 1341. VMI surenkamąsias sąskaitas rasite čia. Nuomos pajamų, gautų iš įmonių ar iš veiklos, vykdytos pagal verslo liudijimą, Lietuvoje Jums deklaruoti nereikia.

*Atvykti į VMI aptarnavimo padalinius galite tik iš anksto užsiregistravę.

Mokesčių naujienos

Primename, jog gyventojas turimą nekilnojamąjį turtą gali nuomoti tokiu būdu:

- gyvenamosios paskirties patalpas - sumokėjus fiksuoto dydžio pajamų mokestį ir įsigijus verslo liudijimą gyvenamosios paskirties patalpų nuomai. Šiuo būdu patalpos nuomojamos tik gyvenamosios paskirties ir tik gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, tiek su verslo liudijimu, tiek įregistruotą pagal pažymą), kai iš tokios nuomos (pagal visus gyvenamosios paskirties patalpų nuomos verslo liudijimus) mokestiniu laikotarpiu gautos pajamos neviršija 45 000 Eur;

- bet kokį nekilnojamąjį turtą (įskaitant gyvenamosios paskirties patalpas) - metams pasibaigus, iki kitų metų gegužės 1 dienos (2025 m. iki gegužės 2 d.), deklaruojant iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokant gyventojų pajamų mokestį. Platesnė informacija informaciniame pranešime, kuris paskelbtas VMI prie FM 2025 m. vasario 7 d. rašte Nr.(18.18-31-1 Mr)R-554.

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m. | Nėra |

tags: #gyventoj #pajamu #deklaracijoje #kaip #parodyti #nekilnojamo