Jeigu svarstote apie naujus namus ar svajonių būstą, ko gero neapsieisite be būsto paskolos. Sutaupyti visą sumą iš karto - sudėtinga bei trunka be galo daug laiko, todėl daugelis paprasčiausiai renkasi imti būsto kreditą.

Mūsų puslapyje rasite patarimų apie tai, ką verta žinoti norint sėkmingai gauti paskolą būstui. Sužinokite, kaip pasiruošti ir sėkmingai gauti paskolą būstui. Dalinamės naudingomis įžvalgomis, strategijomis ir praktiniais pavyzdžiais, kaip pasiekti savo būsto svajonę gavus paskolą.

Sužinokite, kaip tinkamai pasiruošti paskolos procesui, kaip optimizuoti finansinę padėtį ir rasti geriausią paskolos būstui variantą. Mūsų patarimai, kaip optimizuoti finansinę padėtį, rasti tinkamą paskolos variantą ir pildyti sėkmingą paskolos paraišką.

Esame čia, kad padėtume jums žengti pirmąjį žingsnį į sėkmingą būsto pirkimą. Ieškote būsto paskolos gavimo sėkmės recepto? Raskite jį mūsų įdomiose sėkmės istorijose, kuriomis dalinamės su jumis.

Kaip Pasiruošti Būsto Paskolai?

Sužinokite, kaip optimaliai pasiruošti būsto paskolos gavimui, kokie svarbiausi žingsniai pildant paraišką ir kaip išsirinkti tinkamiausią paskolos variantą. Mes padėsime jums kiekviename proceso žingsnyje, leisdami sėkmingai įgyvendinti jūsų būsto įsigyjimo planus.

Mūsų įžvalgos ir patarimai, kaip gauti paskolą būstui sėkmingai. Sužinokite, kaip strategiškai priimti sprendimus, kad jūsų finansinė padėtis taptų optimali būsto paskolos gavimui. Pateikiame naudingus patarimus, kaip rasti tinkamą paskolos variantą ir efektyviai pildyti paraišką.

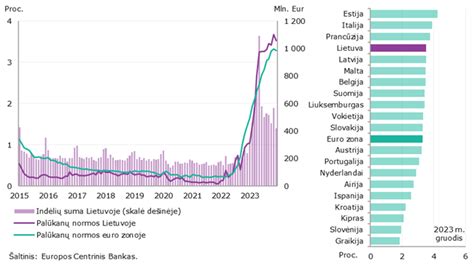

Atminkite, kad būsto paskola - tai ilgalaikis įsipareigojimas ir per visą kredito laikotarpį už jį sumokėsite reikšmingas palūkanas. Tad, norint pasirinkti geriausią pasiūlymą, Lietuvos bankas pataria kreiptis į kelis paskolos davėjus ir palyginti jų siūlomas sąlygas.

7 Principai, Kaip Prailginti Atlyginimo Galiojimo Laiką

Jei toks gyvenimas kamuoja ir Tave, skaityk toliau, nes mėginsiu šią švietimo spragą pildyti. Pasidalinsiu 7 principais, kuriuos taikant galima prailginti atlyginimo galiojimo laiką, kad per dvi savaites nepasibaigtų. Vėliau, atsitiktinius pastebėjimus ir padrikas technikas apibendrino ekonomikos studijos bei darbas finansų srityje.

Paprastai įmonių darbuotojai finansininkus prisimena tada, kai ima vėluoti atlyginimai ir vis varsto duris klausinėdami: „O kada pervesit?“. Jei teko eiti į banką prašyti paskolos, greičiausiai davė pildyti išsamų klausimyną, kur klausia, kiek uždirbti, kiek išleidi, kokių įsipareigojimų turi ir panašiai.

Man įdomu, kiek iš skaitytojų sugebėjo į bankų klausimynus atsakyti nemikčiodami ir konkrečiais skaičiais? Galiu lažintis, kad dauguma neturi supratimo, kas jų nuosavame ūkyje dedasi ir galbūt net pyksta: „Ko čia bankininkai kabinėjasi prie to, kiek savaitgaliais prageriu?“. Aš nesakau tingėjo.

Štai J. Varanauskienė iš SEB banko netgi parašė finansinį romaną „Pinigų medis“, Swedbankas irgi turi finansų institutą, kuriam vadovauja O. Bložienė. Bankas nenori paimti iš Tavęs visų pinigų. Jis nori tik po gabaliuką, bet kas mėnesį. Bet jei bankai kelia nepasitikėjimą, mokykis iš manęs.

1. Sudaryk Biudžetą

Jei gyvenimas nors kiek išmokė, tai šitas patarimas skamba banaliai. Visos įmonės, kurios nesiruošia bankrutuoti, sudarinėja biudžetus. Jei neturi verslo, tai pajamos yra daugmaž aiškios - dažniausiai tai tiesiog fiksuotas atlyginimas. Tai atrodo elementariai - paimk ir surašyk viską viską ką išleidi per mėnesį. Nuo mokėjimo už butą iki soliariumų ar grožio salonų.

Kai turėsi tokį labai aiškų vaizdą, galėsi sugalvoti, ką gali apkarpyti, kad įtilptum į savo atlyginimą. Šitą metodą galima taikyti ir kasdieniškesniems atvejams. Sudaryk pirkinių sąrašą prieš eidama į parduotuvę ir pirk tik tai, kas yra sąraše. Aš žinau, planai niekada neišsipildo. Todėl nereikia planuoti itin detaliai.

Na ir kas iš to, kad padarai tą savo išlaidų planelį, jeigu vis tiek taškai pinigus kur pakliūva, o paskui mėnesio gale pasižiūri: „Oi! Biudžetą viršijau!“. Be to, gal ir Tavo biudžetas netikslus. Surašei išlaidas iš akies, bet gali pasirodyti, kad ką nors labai svarbaus praleidai (Oi, gi draudimas tai pats nuskaito pinigus nuo sąskaitos!). Dėl to reikia stebėti, kiek ir kur išleidi.

- Rink čekiukus.

- Naudok ępsus. Gali daryti, kaip daro šiuolaikinis, pažangus, technologijų nebijantis jaunimas - naudoti ępsus. Nė vieno nebandžiau, todėl pasibandyk, išsirink, kuris patinka ir naudok.

- Žymėkis užrašų knygutėje. Ir dar gali daryti taip, kaip aš darydavau kelionių metu arba vis dar daro kai kurie skaitytojai. Imk popierių, pieštuką, užrašų knygutę ir žymėkis kiekvieną kartą, kai padarai kokią nors išlaidą.

Nebūtina kiekvieną mėnesį rankioti kiekvieną čekiuką ir paskui kas antrą savaitgalį sėdėti suvedinėjant.

2. Skirstyk Turtą į Aktyvus ir Pasyvus

Šitas metodas yra tiesiai šviesiai nurašytas nuo R. Kijosakio knygos, pasaulinio bestselerio „Du tėčiai - turtingas ir vargšas“. R. Kijosakis šį metodą tiesiai šviesiai nurašė nuo įmonių apskaitos. Mes žinome, kad pinigai gali ateiti ir gali išeiti. Mes norime, kad kuo daugiau jų ateitų ir kuo mažiau išeitų.

Pasyvas arba siurbiantis pinigus turtas yra toks, už kurį reikia nuolatos mokėti. Aktyvas arba duodantis pinigus turtas yra toks, už kurio turėjimą gauni pinigus. Užduotis tokia - paimk popieriaus lapą ir perskirk į dvi dalis. Kairėje surašyk turtą, kuris siurbia pinigus ir parašyk, kiek siurbia. Dešinėje surašyk turtą, kuris duoda pinigus ir parašyk, kiek duoda.

Nežinia kodėl, bet žmonės nori gauti pinigų, tačiau nenori turėti aktyvų. Faktas savaime suprantamas ekonomistams, bet niekaip nesuprantamas visiems kitiems - turtingiausių žmonių turtas (ar tai būtų Lietuvos turtuoliai, ar pasaulio) didžiąja dalimi sudarytas iš aktyvų, dažniausia tai yra jų pačių įkurtų įmonių akcijos. Tai reiškia, kad jie gauna pinigų vien už tai, kad turi turto ir turtėja toliau.

Čia slypi ir vienas magiškas triukas, kaip uždirbti daugiau - permesti turtą iš pasyvų dalies į aktyvų. Paprasčiausias pavyzdys: išnuomok vieną buto kambarį per Airbnb ir, žiūrėk, gausi pinigų vien už tai, kad turi butą. Ką dar gali išnuomoti? Gal gali iškabinti reklamą savo balkone?

3. Apgink Kiekvieną Prekę

Juk savaime aišku, kad reikia nepirkti daiktų, kurių nereikia? Bet mes vis perkame nes AKCIJA! Nes NUOLAIDOS, PASKUI NEBEBUS. Būna, perkame: O GAL PRIREIKS? Nagi tikrai PRIREIKS, O KAI REIKS, NEBUS! Dabar ne sovietmetis.

Malonu leisti pinigus ir jaustis turtingu. O taip! Pakariauti su savimi gali tekti ir Tau. Vis dažniau gali tekti įsiklausyti į tą racionalų balselį sakantį, kad: „Tau nereikia šito šlamšto!“. Tešaukia jis garsiau. Apgink prieš save kiekvieną prekę. Pagrįsk kiekvienos prekės naudą.

Atrask paprastumo filosofiją: mažiau reiškia daugiau.

4. Įvertink Nematomą Turtą

Nematomas? Panašu, kad kalba pakrypo vaiduoklių medžiotojų link, ar ne? Tarkim, dirbi per naktis ir alini organizmą tam, kad paskui išleistum tuos pinigus vaistam. Ar tai kvaila? Perki patį pigiausią maistą vien tam, kad sukauptum pinigų, kuriuos galėtum leisti sanatorijose ir gydyklose? Perki pigiausią daiktą, paskui jį vis remontuoji, remontuoji, remontuoji?

Kartais, tai, kas pigu, iš tikrųjų yra brangu, tik gudrūs pardavėjai moka tai užmaskuoti. Taigi, reikia nepamiršti ne tik pinigų, bet ir kitų „valiutų“ kurias turi, bet dažnai nepastebi: laiko ir pastangų. O sveikata yra visiškai realus ir pinigais įvertinamas nematomas turtas.

Pavyzdžiui, nusiperki badmintono komplektą ir kartais eini pažaisti. Ar žinai, kiek kainuoja valanda žaidimo teniso kortuose? Elektroninė knygų skaityklė - atrodo brangus daiktas, bet sutaupė jau daugybę pinigų knygoms.

Kai eini į seminarą ar kitokį renginį, suprask, kad gauni ne tik patirčių, bet ir naujų pažinčių galimybę. Pažintys ir ryšiai - tai turtas, ant kurio sukasi verslas.

5. Palygink Pardavėjus

Tačiau vis tiek norisi sutaupyti. Jei tai skalbimo mašina, visai tikėtina, kad gana greitai pavyks išsirinkti, nes juk su mašina viskas aišku. Bet yra tokie dalykai kaip būsto paskolos, kur jau žmogui galva susisuka ir jis nebežino kur eiti, ką daryti ir klausia manęs: „Kuriame banke geriausiai skolintis?“. Būtent - reikia palyginti pardavėjus tarpusavy!

Gyvename rinkos ekonomikos sąlygomis, tai kodėl gi ta rinkos ekonomika, ta sveika konkurencija nepasinaudoti ir nepabandyti numušti kainos? Įmonės tooookių nuolaidų gauna!!! Vien todėl, kad nepatingi pereiti per visus tiekėjus ir pasiklausti sąlygų arba netgi paskelbti konkursą.

Siūlo gyvybės draudimą? Nepirk, sakyk: „Einu pažiūrėt, ką siūlo kiti“. Žiūrėk, ims ir ištrauks vadybininkas iš rankovės kokį spec. pasiūlymą. Kas nors sako, kad šitame banke gerai imti paskolas? Neklausyk, eik pažiūrėk, ką siūlo kiti. Sako Lidle pigiau? Neklausyk, eik patikrinti.

6. Būk Kūrybingas

Labai dažnai būna taip, kad jeigu renkiesi iš panašių prekių, tai gali, sakykim, 100 eurų prekę rasti už 80. Tarkim, problema yra, kaip nuvažiuoti į darbą ryte? Čia jau reikia panaudoti savo kūrybiškumą ir gerai suprasti tai, ko iš tiesų iki pilnos laimės trūksta.

7. Tausok, O Ne Taupyk

Žodis „taupyk“ man skamba klaikiai. Jis asocijuojasi su „juoda diena“, nepriteklium, neturėjimu. Man patinka žodis „tausok“. Ką aš turiu omenyje? Na, tarkim, kad pritaikei visus šešis išvardintus principus ir dabar jau išleidi nebe visą atlyginimą per mėnesį, dabar ketvirtis lieka.

Nejaugi nesinori jokių didelių pirkinių? Padėk tuos pinigus į šoną, tegu būna.

- Padėk taip, kad nebūtų galima jų greitai pasiekti. Pavyzdžiui, padėk banke indėlį arba nusipirk investicinių fondų.

- Padėk taip, kad pinigai neštų daugiau pinigų - taptų aktyvais. Kur galima investuoti dar? Svarbu žinoti tik vieną dalyką - jei investavimas nėra Tavo pagrindinė veikla, kuriai skiri daug dėmesio, nesiek uždirbti daug.

Jei bankai siūlo kokį finansinį superproduktą su didelėmis palūkanomis, žiūrėk į jį kreivai. Didelės palūkanos dirbant su rizika ir gerai suprantant, ką darai, yra normalus ir įprastas dalykas.

Ko Reikia Norint Gauti Būsto Paskolą?

Jeigu atsakingai pasvėrėte savo finansines galimybes ir pasiryžote pirkti arba statyti naujus namus, jums bus aktualu sužinoti, ko reikia norint gauti būsto paskolą? Lietuvos finansų įstaigos (bankai, kreditų unijos, skolinimo platformos ir t.t.) skolinti gali tik besivadovaudamos Lietuvos banko priimtais Atsakingo skolinimo nuostatais.

Svarbiausias dalykas, norint gauti paskolą - reikiamų dokumentų pateikimas finansinei institucijai. Tik nustatę jūsų tapatybę, įvertinę mokumą bei turėdami visą informaciją apie perkamą NT, bankai ar kredito įstaigos galės suteikti kreditą.

Dokumentai, Reikalingi Būsto Paskolai Gauti

- Tapatybės dokumentai (Pasas, asmens tapatybės kortelė);

- Įvairūs sutikimai dėl asmens duomenų tvarkymo ir pati kredito gavimo paraiška (šiuos dokumentus jums pateiks pati kredito įstaiga);

- Pažyma iš darbovietės dėl darbo užmokesčio (su įmonės vadovo, vyr.

Šis sąrašas apima dokumentus, kurie reikalingi imant standartinę paskolą (kreditą) būsto įsigijimui.

Reikalavimai Paskolos Gavėjui

Paskolos gavėjas turi atitikti Atsakingo skolinimo nuostatuose iškeltus reikalavimus.

- Paskolos gavėjas turi turėti bent 15% būsto vertės arba kainos (skaičiuojama pagal mažesnį dydį) atitinkantį pradinį įnašą. Pradinio įnašo pinigai privalo būti nuosavos lėšos.

- Paskolos gavėjas taip pat privalo gauti tvarias pajamas bent 6 mėnesius iki paraiškos pateikimo datos. Reikia, kad pajamos „į rankas“ būtų gerokai didesnės už numatomą mėnesio įmoką. Ji, sudėjus kartu su kitų įsipareigojimų suma (jei tokių yra), negali būti didesnė už 40% grynųjų mėnesio pajamų.

Paskolą galima imti su kintamosiomis arba fiksuotomis palūkanomis. Kai kada gali būti reikalingos užtikrinimo priemonės (garantija, laiduotojas ir kt.).

Alternatyvos Būsto Paskolai

Jeigu nenorite įsipareigoti bankui labai ilgam laikotarpiui, verta pasvarstyti apie alternatyvius sprendimus. Vienintelė reali alternatyva būsto paskolai yra išperkamoji nuoma. Visgi, išperkamosios nuomos atveju taikomos kiek kitokios sąlygos. Pavyzdžiui, maksimalus grąžinimo laikotarpis - 10m.

Nekilnojamojo Turto Vertės Nustatymas

Jeigu svarstote apie būsto pardavimą ir norite būti tikri, kad jūsų nekilnojamojo turto vertė bus tinkamai nustatyta, registruokitės į nemokamą konsultaciją su specialistu, kuris padės ne tik rinkos kainą nustatyti, bet ir pasirūpins sklandžiu jūsų būsto pardavimo procesu.

tags: #finansistas #buto #paskolos