Pasirašydami būsto paskolos sutartį, gyventojai finansiškai įsipareigoja bankui vidutiniškai 25-eriems metams, tad ieškodami palankiausio paskolos pasiūlymo, jie dažnai kreipiasi į kelis bankus.

Į ką būtina atkreipti dėmesį lyginant jų paskolų pasiūlymus ir kokia klaida dažniausiai daroma, pasakoja „Luminor“ banko būsto kredito produkto vadovė Žydra Rakauskaitė.

16€ Skirtumas 📈 : Fiksuotos ar Kintamos Palūkanų normos – Būsto Paskola

Pasiūlymo gavimas ir palyginimas

„Paprasčiausias būdas gauti konkretaus banko pasiūlymą dėl būsto paskolos - prisijungti prie banko puslapio ir nuotoliniu būdu užpildyti specialią paraišką.

Nors kiekvienas bankas turi šiek tiek kitokius reikalavimus paraiškos pildymui, palyginti gautus pasiūlymus tarpusavyje yra gana paprasta ir nesudėtinga, kadangi klientas gauna standartizuotą pasiūlymo formą, kurios reikalavimai numatyti su nekilnojamuoju turtu susijusio kredito įstatyme“, - pažymi Ž. Rakauskaitė.

Galutiniame banko pasiūlyme nurodoma suteikiama paskolos būstui suma, palūkanų norma, bendros kredito kainos metinė norma bei kitos esminės sąlygos ir papildomi reikalavimai, jei tokius nustato bankas.

Didžiausias dėmesys - palūkanoms

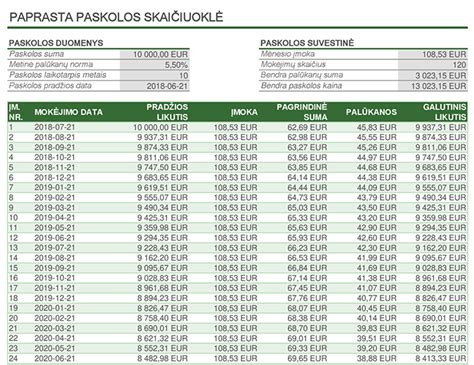

Palūkanų norma, kurią klientas moka bankui už naudojimąsi paskola, gali būti kintama arba terminuotai nekintanti.

Ž. Rakauskaitės teigimu, pasiūlymai gali būti skirtingi ne tik dėl palūkanų rūšies, bet ir dėl taikomos skirtingos EURIBOR reikšmės.

„Kintamą palūkanų normą sudaro kintama 3, 6 ar 12 mėnesių palūkanų bazė EURIBOR ir individuali banko palūkanų marža.

Paskolos sutarties sudarymo metu pasirinkę tam tikros reikšmės EURIBOR, klientai nurodytą laiką moka atitinkamą palūkanų bazę.

Nors gali pasirodyti, kad palankiausia būtų rinktis trumpiausią EURIBOR laikotarpį, negalima nuspėti, kaip palūkanų norma keisis - didės ar mažės - jam pasibaigus“, - pasakoja banko ekspertė.

Tuo tarpu terminuotai nekintančių palūkanų norma gali būti nustatyta laikotarpiui iki 5 metų.

Jam pasibaigus palūkanos automatiškai keičiamos į kintamas palūkanas taikant iš anksto sutartyje aptartą palūkanų maržą arba, šalių susitarimu, nustatomos iš naujo.

Be to, verta atkreipti dėmesį, kad palūkanų svyravimas priklauso nuo situacijos rinkoje, todėl tai taip pat gali turėti įtakos galutiniam sumokėtų palūkanų sumos dydžiui.

Ž. Rakauskaitė atkreipia dėmesį, kad banko pasiūlyme dėl būsto paskolos nurodyta galutinė sumokama suma yra preliminari ir sutarties vykdymo laikotarpiu gali pasikeisti.

Taip pat klientams reikėtų iš anksto nutarti dėl skaičiavimo metodo, mokėjimo būdo (linijinis ar anuitetas), palūkanų keitimo dažnumo ir kitų numatytų sąlygų bei palyginti juos skirtingų bankų pasiūlymuose.

Dažna klaida lyginant pasiūlymus

Ekspertė pastebi, kad lygindami skirtingų bankų būsto paskolos pasiūlymus, kone visi žmonės daro vieną ir tą pačią klaidą.

Vertindami paskolos sąlygas jie lygina tik pasiūlyme nurodytą palūkanų maržą, bet tinkamai neįvertina, pavyzdžiui, konkrečių būsto paskolos išmokėjimo sąlygų ir taikomų mokesčių.

„Nors kiekvieno kliento situacija yra individuali, galiu pateikti vieną konkretų pavyzdį dėl papildomų sąlygų.

Statant nuosavą namą, statybos paslaugų tiekėjai dažnai prašo jiems mokėti grynaisiais, todėl klientams tenka išsigryninti dalį paskolos.

Todėl jiems verta iš anksto pasidomėti gryniesiems pinigams taikomais limitais.

Taip pat paskola statyboms yra išmokama etapais, todėl labai svarbu susipažinti ir su prieš kiekvieną išmokėjimą taikomais reikalavimais“, - teigia banko ekspertė.

Pradinis įnašas ir paskolos suma

Ž. Rakauskaitės teigimu, gyventojai būsto paskolai neretai pasirenką banką, kurio teikiamomis paslaugomis naudojasi dažniausiai.

Vis dėlto, toks sprendimas ne visada būna klientui finansiškai palankus, nes skirtingi bankai neretai reikalauja kitokio pradinio įnašo dydžio, į kurį taip pat būtina atkreipti dėmesį.

„Pradinis įnašas būsto paskolai gali siekti 15 proc. perkamo būsto vertės.

Tačiau antrai ar kitoms būsto paskoloms dėl mažesnio turto likvidumo ar kitų svarbių aplinkybių bankas gali reikalauti ir didesnio pradinio įnašo, o tai daro įtakos ir galutinei suteikiamos paskolos sumai“, - pasakoja banko būsto kredito produkto vadovė.

Kiek kas mėnesį reikės sumokėti bankui priklauso ir nuo to, ar bankas siūlo galimybę atidėti paskolos mokėjimo pradžią.

Kaip pabrėžia Ž. Rakauskaitė, toks pasiūlymas gali būti palankus naują būstą įsirengiantiems klientams.

Papildomos sąlygos ir mokesčiai

Ekspertė teigia, kad lygindami skirtingų bankų būsto paskolos pasiūlymus klientai taip pat turėtų įvertinti nurodytas sąlygas ir papildomų mokesčių dydį.

„Sudarant būsto paskolos sutartį kone visais atvejais yra taikomas vienkartinis administravimo mokestis, tačiau jo gali būti ir atsisakoma, jeigu, pavyzdžiui, būstas perkamas iš banko partnerių.

Kiek klientui gali tekti susimokėti vienu ar kitu atveju, priklauso nuo konkretaus banko, todėl su šiomis sąlygomis būtina susipažinti iš anksto“, - pasakoja būsto paskolų ekspertė.

Preliminarioji sutartis

Preliminariąja sutartimi laikomas šalių susitarimas, pagal kurį jame aptartomis sąlygomis šalys įsipareigoja ateityje sudaryti kitą - pagrindinę (notarinę) - sutartį.

Preliminariąja sutartimi pirkėjas ir pardavėjas gali operatyviai fiksuoti savo įsipareigojimus ir susitarimo sąlygas, tai svarbu tam, kad viena iš šalių nepersigalvotų iki tol, kol yra ruošiama notarinė sutartis, gaunami įvairūs leidimai, sutikimai ir kt. dokumentai būtini notarinei sutarčiai sudaryti.

Taip pat preliminarioji sutartis yra ypatingai svarbi norint įsigyti nekilnojamąjį turtą, kuris dar nėra baigtas statyti arba išsirinkus pirkti turtą, kurio finansavimui bus imama paskola.

Pagrindiniai punktai, kuriuos reikia įtraukti į preliminarią sutartį:

- Tikslumas: Visoms sutartims ypatingai svarbus tikslumas.

- Esminės sąlygos: Sudarant sutartį būtinai nurodykite jos sudarymo datą, vietą ir tiksliai identifikuokite parduodamą turtą ir sandorio šalis.

- Kaina ir mokėjimo terminai: Sutartyje tiksliai įvardinkite bendrą turto pardavimo kainą ir jei jos mokėjimas terminas bus išskaidytas atskirais mokėjimais - tikslius terminus ir šių mokėjimų dydžius.

- Trečiosios šalys: Sutartyje būtina nurodyti ir visus apsunkinimus, suvaržymus, apribojimus ar trečiųjų asmenų teises, interesus į turtą.

- Šalių pareiškimai ir garantijos: Sutartyje nusimatykite, kad iki sudarant šią sutartį Šalys atliko visus būtinus teisinius veiksmus, reikalingus sudaryti ir tinkamai vykdyti Preliminariąją sutartį.

- Baldai ir daiktai: Dažnai būstas parduodamas su baldais, buitine technika ar kitais apyvokos daiktais.

- Patalpų fotofiksacijos: Atskiru priedu galima pridėti ir patalpų bei tų pačių paliekamų daiktų fotofiksacijas.

- Notarinės išlaidos: Preliminariojoje sutartyje numatykite, kokiomis dalimis (pirkėjas ir pardavėjas) dengsite notarines išlaidas.

- Sutarties galiojimas: Paprastai preliminarioji sutartis turi terminuotą galiojimą iki Šalių numatytos dienos arba galioja iki notarinės pirkimo-pardavimo sutarties sudarymo momento.

- Turto perdavimas: Jį atlikti visuomet rekomenduojame tik po to, kai pirkėjas pilnai atsiskaito su pardavėju.

Turto perdavimo-priėmimo akto turinys

Tipiniame akte turi būti šie punktai:

- Šalių informacija: Pardavėjo ir pirkėjo vardas, pavardė arba įmonės pavadinimas. Kontaktinė informacija.

- Perduodamo turto aprašymas: Adresas, plotas, paskirtis, unikalus numeris.

- Turto būklės aprašymas (pvz., butas pilnai įrengtas, yra baldai, buitinė technika).

- Perdavimo sąlygos: Data, kada turtas perduodamas. Šalių susitarimai dėl raktų, dokumentų ir kitų priedų perdavimo.

- Šalių pareiškimai: Pardavėjas pareiškia, kad nėra įsipareigojimų tretiesiems asmenims. Pirkėjas pripažįsta, kad turtas jam perduotas tinkamos būklės.

- Parašai: Abi šalys turi pasirašyti dokumentą. Jei dalyvauja tarpininkai ar liudininkai, jų parašai taip pat gali būti įtraukti.

Bankų požiūris į nepastatyto būsto finansavimą

Bankai pažymi, kad atvejų, kada pirkėjui sumokėjus rezervacijos arba preliminarios pirkimo-pardavimo sutarties mokestį vėliau neduodama paskolos, pasitaiko, todėl siūlo atidžiai įvertinti galimas rizikas.

Banko SEB valdybos narė ir SEB Baltijos šalių tarnybos mažmeninės bankininkystės vadovė Sonata Gutauskaitė-Bubnelienė atkreipė dėmesį, kad dėl galimų rizikų (statytojas gali nesugebėti užbaigti statybų, gali sumažėti turto rinkos vertė ar pasikeisti pirkėjo finansinė padėtis) bankas įprastai teikia paskolas tik butams jau pastatytuose namuose įsigyti, tačiau tikėtis finansavimo galima ir perkamam būstui dar nepasiekus 80 proc.

„Tačiau tokiu atveju paskolą išmokame, kai statybos yra baigtos 80 proc. ir vystytojas jau yra įregistravęs ir sutvarkęs visus inžinerinius tinklus, t. y. kai jau yra tvirtai žinoma, kad klientas galės naudotis įsigytu turtu.

Klaidų vengimas perkant būstą

Svarbu įsitikinti, kad perkate tuos namus, kurių iš tiesų norite, o ne tuos, kurių gera kaina.

Jeigu apžiūra trunka kelias savaites - tai yra normalus procesas.

Dabar pirkėjas turi galimybę apžiūrėti būstą, įvertinti savo galimybes ir galų gale apsispręsti.

Pagrindiniai žingsniai perkant būstą su kreditu

Teisininkė I. Pukelienė pateikia pagrindinių 9 žingsnių seką, kuri galioja įsigyjant būstą su kreditu:

- Turto išsirinkimas ir apžiūra: Būtina neskubėti ir aplankyti bent 5 projektus.

- Finansinės galimybės: Planuodami biudžetą nusistatykite mažiausią sumą, už kurią galėtumėte nusipirkti norimą būstą, ir didžiausią, kurios negalite viršyti.

- Planuojamo įsigyti būsto dokumentai: Svarbi ne tik faktinė būsto būklė, bet ir jo teisinė registracija, tad prašykite pardavėjo pateikti Registrų centro Nekilnojamojo turto registro duomenų bazės išrašą, turto įsigijimą patvirtinančius dokumentus, kadastrinę bylą, informuoti apie turto nuosavybės formą.

- Sandorio šalys: Įsidėmėkite, kad turtą parduoti gali tik to turto savininkas, nebent jis būtų išdavęs įgaliojimą veikti jo vardu ir interesais.

- Preliminarioji sutartis: Šio etapo sutartis garantuoja, kad pardavėjas jūsų išsirinkto būsto neparduos kitam pirkėjui, o jums parduos už sutartą kainą.

- Pagrindinė sutartis: Sandorio šalys gali laisvai pasirinkti notarą ar notarų biurą, kuriame bus tvirtinama pagrindinė sutartis.

- Hipotekos sutartis: Hipotekos sutartis tvirtinama notarine tvarka. Iki jos tvirtinimo turite sudaryti kredito sutartį su kredito įstaiga.

- Galutinis atsiskaitymas: Šis nepelnytai užmirštas žingsnis yra labai svarbus, nes ateityje gali turėti pasekmių.

- Faktinio turto priėmimo-perdavimo aktas: Šiuo aktu pirkėjui aktualu užfiksuoti faktinę perduodamo turto būklę, perduodamus baldus, buitinę techniką, patekimo į turtą prietaisus (raktus, pultelius ar pan.) ir skaitiklių rodmenis.

„Jei šiuos devynis žingsnius galite žengti užtikrintai ir drąsiai, tai tarpiniai bus greiti ir sklandūs.

Svarbiausia kiekviename etape atidžiai pasitikrinti reikalavimus, sąlygas ir suplanuoti veiksmus.

Nors aktualią informaciją galima rasti savarankiškai ir nemokamai, kai kurie etapai gali atrodyti painūs ar reikalaujantys daug laiko.

Jei savo dėmesį norite skirti tik maloniems prisiminimas apie būsto pirkimą, visą atsakomybę galite palikti specialistams, kurie yra įgudę nekilnojamojo turto sandorių sudarymo srityje“, - sako teisininkė I. Pukelienė.

Patikros etapai prieš perkant būstą

- Dokumentų patikra: Pirmasis dokumentas, kurį būtina patikrinti - išrašas iš nekilnojamojo turto registro.

- Kadastrinės bylos peržiūra: Kitas žingsnis - būsto kadastrinės bylos peržiūra ir palyginimas su esama faktine situacija.

- Vystytojo patikra: Perkant naujos statybos butą ar namą labai naudinga patikrinti ir vystytoją.

- Žemės sklypo planas: Perkant kotedžą ar individualų namą, reikėtų atkreipti dėmesį į dar daugiau dalykų.

Galiausiai, Ž. Rakauskaitė akcentuoja, kad pasirašant sutartį su banku yra patvirtinama, kad visos paskolos sąlygos yra aiškios.