Įsigyjant būstą, ypač be specialisto pagalbos, labai svarbu teisingai ir atidžiai sudaryti preliminariąją pirkimo-pardavimo sutartį bei nepamiršti esminių aspektų. Kaip už gerą kainą įsigyti sau tinkamiausią būstą, pataria nekilnojamojo turto (NT) agentūros „Capital Team“ NT ekspertas Arturas Fridmanas.

1. Būsto paieška

Nesusitelkite į būsto paiešką tik skelbimų portaluose. Pirmiausiai informacija apie parduodamus būstus atsiranda NT agentūrų duomenų bazėse. Todėl brokeriai gali surasti jums tinkamą būstą, kol jis dar net nepradėtas viešinti skelbimų portaluose. Dar net nepradėjus jų reklamuoti, taip parduodama maždaug ketvirtadalis būstų. Tokių pasiūlymų „iš po prekystalio“ galite drąsiai reikalauti savo NT brokerio.

2. Derybos dėl kainos

Derėdamiesi remkitės faktais. „Skelbimų portaluose dažniausiai atsispindi pardavėjo lūkesčiai, kurie paprastai būna 15 proc. didesni nei tikroji būsto rinkos kaina. Per derybas NT brokeris būna pasiruošęs - turi rinkos analizę, būna patikrinęs, ar skelbime nurodyti teisingi pastatymo metai, būsto plotas bei kiti duomenys. Todėl kainą iki realios sumažinti jis gali pagrįstai “, - paaiškina A.Fridmanas.

Derybų klaidos, kurių turėtų vengti būsto pirkėjai

3. Avansas: atsargumas ir sąlygos

Prieš palikdami užstatą pagalvokite mažiausiai du kartus. Neapgalvotai susitarus dėl avanso galima prarasti ir pinigus, ir patinkantį būstą. Pirmu atveju, pirkėjai taip susižavi parduodamu objektu, kad užstatą palieka gerai nepasigilinę tuo, ką iš tiesų perka. Kai būstą įvertina nepriklausomi vertintojai, dažnai jų verdiktas nesutampa su pardavėjo prašoma kaina. Kadangi dauguma būstą perka padedant bankui, šis jiems negali suteikti paskolos visai reikalingai sumai. Pritrūkę pinigų pradiniam įnašui, pirkėjai būsto pirkti negali ir lieka be avanso.

Antru atveju, pirkėjai sutaria dėl per mažo užstato, pavyzdžiui, poros šimtų eurų. Pasitaiko nesąžiningų pardavėjų, kurie, sulaukę mokesnių pirkėjų, nusprendžia užstatą grąžinti. Jei užstatas nedidelis, jiems apsimoka net sumokėti dvigubai, kad tik sandorį galėtų sudaryti su kitais pirkėjais. A.Fridmanas pataria į būsto apžiūras visada neštis bent tūkstantį eurų grynųjų. Jei būstas pasirodys tikrai tinkamas, galėsite be didesnės rizikos jį rezervuoti. Kodėl reikalingi grynieji? Mat ne visi pardavėjai naudojasi bankų programėlėmis mobiliuosiuose ir gali greitai patikrinti, ar gavo pinigus.

Prieš derybas Pirmiausia, jau prieš vykdamas apžiūrėti norimą objektą, ar pradėdamas dėl jo derybas pirkėjas turėtų iš anksto numatyti, kad gali būti paprašyta sumokėti avansą. Tai leis jam geriau pasiruošti, iš anksto apgalvoti pagrindines avanso sumokėjimo sąlygas ir tiksliau formuluoti savo pageidavimus derybų metu. Apdairiai sumokėtas avansas gali būti naudingas abiem pusėms - ir pirkėjui ir pardavėjui. Tam tikrais atvejais pirkėjui jau iki derybų vertėtų pasirūpinti apytiksle galimo avanso suma (pvz.: susitarti dėl reikalingos sumos su banku, pervesti pinigus į savo banko kortelę ir pan.). Tai rodys pardavėjui, kad pirkėjo ketinimai rimti, suteiks pranašumo derybose ir leis sutaupyti laiko.

Avansą derėtų mokėti tik po to, kai sudaroma rašytinė sutartis dėl būsimo suderėto objekto pirkimo, t.y. preliminarioji pirkimo-pardavimo sutartis. Paprastai tokios sutarties nereikia tvirtinti notariškai ir ji surašoma prieš pat pinigų perdavimą pardavėjui.

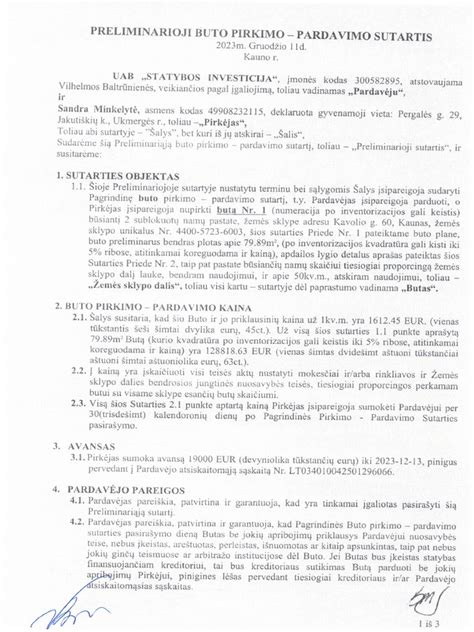

3.1. Preliminariosios sutarties sąlygos

Viena pagrindinių preliminariosios sutarties sąlygų yra ta, kad šia sutartimi šalys susitaria ateityje, aptartomis sąlygomis sudaryti kitą - pagrindinę nekilnojamojo turto pirkimo-pardavimo sutartį. Preliminariojoje sutartyje turėtų būti tiksliai nurodyta dėl kokio objekto sudaroma sutartis, kokia bus jo kaina, kokia yra avanso suma ir iki kada šalys įsipareigoja sudaryti pagrindinę sutartį. Tačiau taip pat ne mažiau svarbu, kad jau šioje preliminarioje sutartyje pirkėjas kuo tiksliau nurodytų ir kitas jam svarbias aplinkybes, pavyzdžiui, kad pagrindinės sutarties sudarymo dieną objektas nebus įkeistas, areštuotas ar kitaip suvaržytas; kad bute ar name negyvens asmenų, kurie išsaugotų teisę naudotis juo pasikeitus savininkui; kad pardavėjas neturės skolų susijusių su buto eksploatavimu; ar kartu su žemės sklypu perkami ant jo esantys statiniai; kokia tvarka vyks atsiskaitymas už nekilnojamąjį turtą; kokos baudos už sutarties nevykdymą ir pan. Priklausomai nuo konkrečių aplinkybių sutarties turinys gali skirtis.

Avanso dydis paprastai nėra didelis, jis turėtų būti apie 2-8 procentus nuo perkamo nekilnojamojo turto vertės. Tačiau prieš sudarydamas preliminariąją sutartį ir perduodamas avansą pardavėjui pirkėjas vis tik turėtų įvertinti ir galimą praktinę riziką susijusią su avanso dydžiu. Tarkime, gavęs nemažą avansą pardavėjas susigundo parduoti jau suderėtą nekilnojamąjį turtą kitam pirkėjui. Ankstesnis pirkėjas šiuo atveju, deja, galės tik reikalauti iš pardavėjo grąžinti jo avansą ir sumokėti baudą, o panaikinti jau įvykusį nekilnojamojo turto pardavimą dažniausiai nebebus galima.

Maža to, tam tikrais atvejais net ir sumokėtą avansą su baudomis išsireikalauti iš pardavėjo gali būti pakankamai sudėtinga. Pavyzdžiui, jeigu turto pardavėjas pardavęs turtą išsikelia į kitą miestą, slapstosi, iššvaisto pinigus arba išvyksta gyventi į užsienį, pinigų susigrąžinimas gali labai užsitęsti. Taigi, prieš suskubdamas mokėti avansą nekilnojamojo turto sandoriuose pirkėjas turėtų apdairiai įvertinti viskas galimas rizikas, o jeigu nėra dėl jų tikras - pasitarti su kvalifikuotais specialistais, kurie padėtų jam parengti jo interesus atitinkančius dokumentus.

Svarbu užfiksuoti Notarinės sutarties sudarymo datą - per kiek laiko įsipareigojate ją sudaryti? Terminų būna įvairių, tai - susitarimo reikalas, bet numatyti būtina, nes preliminarioji sutartis negali būti pasirašyta be termino kitam žingsniui. Svarbi detalė - kai viena iš šalių jau pasiruošusi, ji privalo inicijuoti sandorį pas notarą. Nes jei nei viena šalis to nepadarys, laikas „ištiksės“ ir sandoris neįvyks dėl nei vienos šalies kaltės. Šioje vietoje tikrai pasitaiko piktnaudžiavimų - pavyzdžiui, paskolos negavęs pirkėjas tyli ir delsia iki termino, kad nereikėtų grąžinti avanso. Jei pardavėjas per tą laiką jo nepakviečia pas notarą, t.y. neinicijuoja sandorio, pirkėjui gali pavykti išsisukti be baudos.

Kitas privalomas dalykas, kuris turi būti aptartas raštu, - kaina, avansas ir atsiskaitymo tvarka. Dažniausiai praktikoje paliekamas 5-10 proc. avansas, tačiau tai - susitarimo reikalas, o kuo didesnė suma, tuo įprastai procentas mažesnis. Pirkėjams nereikia bijoti palikti didesnio avanso (žinoma, prieš tai įsitikinus, kad NT dokumentai yra tvarkingi). Avansą svarbu pervesti pačiam pardavėjui - „pervesti“ ir „pardavėjui“ yra svarbūs momentai. Nes pagal naują tvarką atsiskaitymo grynais suma yra apribota, o ir bankai nemėgsta grynųjų ir jų vėliau gali nenorėti įskaičiuoti kaip pradinio įnašo. O tiesiai pardavėjui pervesti reikėtų tam, kad kuo mažiau klausimų iš šalies galėtų kilti. Žinoma, būna išimčių, pavyzdžiui, kai NT areštuotas, pervedama į depozitinę sąskaitą, kad pardavėjas nedingtų su visais pinigais.

Dar labai svarbu užfiksuoti, kas laukia, Jei galutinis sandoris visgi neįvyks? Čia galimi trys scenarijai. Pirmiausiai, jei notarinis sandoris neįvyksta dėl pirkėjo kaltės, jis praranda sumokėtą avansą. Antras scenarijus - kai neįvyksta dėl pardavėjo kaltės, ir čia dažnai daroma klaida. Dažniausiai sutartyje įrašoma, kad tada pardavėjas tik grąžina avansą, bet tai yra ne vienodos atsakomybės - pardavėjas niekuo nerizikuoja, lieka su nuliu. Todėl svarbu įrašyti, kad jis papildomai sumoka ir avanso dydžio baudą. Trečias scenarijus, kai sandorius neįvyksta dėl nei vienos šalies kaltės - tuomet avansas atiduodamas pirkėjui ir grįžtama į pradinę situaciją.

Sutartyje galima numatyti ir saugiklius. Vėlgi, tai yra šalių susitarimo reikalas ir dažniausiai tai svarbu norint pasirašyti sutartį dar iki galo neišsiaiškinus dėl paskolos. Galima susitarti, kad jei pirkėjas galiausiai negaus banko paskolos - pavyzdžiui, bent trys bankai atsisakys jį kredituoti - ir notarinė sutartis neįvyks, jam bus grąžintas avansas. Kitas galimas saugiklis - ką darysite, jei NT vertė po vertinimo nepasieks jo kainos, tada atitinkamai didės pradinio įnašo banke suma ir pirkėjas jos neturės? Galima numatyti, kad po mažesnio turto įvertinimo pirkėjas pasitraukdamas nepraras avanso.

Kas dar labai svarbu? Nuspręsti ir užfiksuoti, kas moka notarines išlaidas. Pagal įstatymą tai yra pirkėjo mokestis, bet yra nerašyta taisyklė, kad pasirašant sutartį tarp fizinių asmenų, suma dalinama pusiau. Bet labai svarbu tai aptarti sutartyje - tai nėra „savaime aišku“. Dar svarbu įrašyti, kada bus perduodamas nekilnojamasis turtas - ir čia turiu pažymėti, kad raktų ir nuosavybė perdavimas nėra tas pats, svarbu tai aptarti. Taip pat jei yra bet kokių turto apribojimų (hipoteka, areštas ir pan.), būtina tai numatyti preliminariojoje sutartyje. Na, ir paskutinis, dėl kurio kyla daugiausiai ginčų - aiškiai aprašyti, su kokiais daiktais bus perduodamas turtas. Kad ir užuolaidos, šviestuvai - būna, pirkėjui yra savaime aišku, kad jie lieka bute, o pardavėjui savaime aišku, kad jis juos išsiveža. Tad „savaime aišku“ gali skirtis. Turėjau atvejį, kai pardavėja po buto pardavimo norėjo išsivežti... vonios gyvatuką. Žinoma, kiekvienos rozetės sutartyje neaprašysi, tad galima pridėti nuotraukas ir nurodyti, kad NT bus perduotas su visais jose matomais daiktais. Tik tada įsitikinkite, kad nuotraukoje netyčia neužfiksuotas jūsų kompiuteris.

Pasakojau apie preliminariąsias NT pirkimo-pardavimo sutartis - minėjau, kad jos negali būti sudaromos be termino, iki kada turi įvykti galutinis sandoris pas notarą. Ir kaip tyčia, dabar turiu net porą atvejų, kai tokio termino nustatymas - labai sudėtingas, bet vis tiek privalomas. O pardavėjas tikrai nenorės daryti itin ilgo termino, jam tai paprasčiausiai nenaudinga.

Būna, žmonės nusižiūri butą, kurį galės įsigyti tada, kai gaus mokėjimą už dabartinį savo butą. Tačiau juk niekas negali tiksliai numatyti, nei kada, nei už kiek pavyks parduoti saviškį. Pradiniame etape pirkėjai dažnai net nesvarsto, kad gali nepavykti: „parduosim iki tol, viskas bus gerai“. Puiku, jei pavyks, bet o kas, jei atėjus terminui naujas sandoris neįvyks, nes visgi parduoti nespėjote? Neteksite avanso. Apie tai reikia galvoti jau preliminariosios sutarties etape, o ne vėliau, tikintis kitos pusės geranoriškumo. Pardavėjas juk termino pusei metų nenorės ištęsti, reikia kažkaip kitaip spręsti. Bet išeičių yra. Pavyzdžiui, galima numatyti, kad pasibaigus terminui pirkėjas praras ne visą, o pusę avanso. Arba galima numatyti, kad, norėdamas eigoje pratęsti terminą, pirkėjas avansą vėliau padvigubins. Išeičių yra, tačiau labai svarbu jų tinkamai ieškoti, kad paskui nebūtų per vėlu.

4. Dokumentų patikrinimas

A.Fridmanas pataria visuomet įsitikinti, kad būstą jums aprodo jo savininkas arba jo teisėtai įgaliotas atstovas. Prieš apžiūras brokeris Registrų centre papildomai patikrina, kas yra NT savininkas ir ar turtas neturi apribojimų. Būsto pirkimo procesas gali užsitęsti net kelis mėnesius, jeigu paaiškėja, kad nesutvarkyti paveldėjimo dokumentai, turtiniai reikalai po skyrybų ar būste gyvena nepilnamečių. Gali tekti pasiaiškinti ir dėl tokių, iš pirmo žvilgsnio, atrodytų, smulkmenų, kaip teisė į sandėliuką ar rūsį.

Savininką būtina išklausti ir apie planuojamą namo bendrijos įkūrimą ar renovaciją - tam ateityje reikės papildomų investicijų, kurių pirkėjas galbūt nesitiki. Nepatyrusi pirkėjo akis gali nepastebėti ir įtrūkimų sienose.

5. Probleminės būsto vietos

Atkreipkite dėmesį į galimas problemines būsto vietas. Dauguma šį etapą praleidžia, nors nereikėtų. Viršutiniuose daugiabučio aukštuose esančių butų problemas gali išduoti lubos. Jeigu jos dar kvepia dažais arba yra įtempiamos, gali būti, kad namo stogas kiauras, tad vertėtų apžiūrėti ir jį. Jeigu dažyti tik sienų kampai, tai reiškia, kad būste keroja pelėsis. Nepatyrusi pirkėjo akis gali nepastebėti ir įtrūkimų sienose.

A.Fridmanas primena, kad nesutvarkyta virtuvė ir vonios kambarys - signalas, kad jūsų laukia didelės investicijos, jeigu norėsite juos atnaujinti. Jeigu šios būsto zonos suremontuotos, tačiau gyvenamųjų kambarių sienos ar grindys apšiurusios, nerimauti neverta - jų remontas per kišenę smarkiai nekirs.

6. Žmonių charakteriai ir emocijos

Atminkite, kad sprendimą gali lemti žmonių charakteriai, emocijos ir net kaimynai. „Kartą vienai klientei taip patiko butas Justiniškėse, kad ji buvo pasiruošusi už jį netgi permokėti. Man nuolaidos išsiderėti nepavyko, tačiau įtikinau palaukti ir po poros savaičių radau labai panašų butą gretimoje gatvėje, kuris buvo septyniais tūkstančiais eurų pigesnis“, - prisimena A.Fridmanas.

Kartais nutinka ir taip, kad sandoriai žlunga dėl abiejų pusių ambicijų. Pavyzdžiui, pardavėjai būna visiškai nelankstūs, o pirkėjai per daug tiesmuki. Susikalbėti tampa sudėtinga. Pirkėjai kartais nepagalvoja, kad reikėtų pabendrauti ir su būsimais kaimynais arba nedrįsta pasibelsti į nepažįstamųjų duris. „Reikia apžiūrėti ne tik laiptinę, bet ir kaimynų lauko duris bei langus - tai gali suteikti daug naudingos informacijos apie namo gyventojus, jų požiūrį į bendrą turtą. Juk niekas nenori konfliktuoti su kaimynais“, - sakė A.Fridmanas.

7. Poreikių įvertinimas

Gerai apgalvokite savo poreikius. Pasak A.Fridmano, būstas, kurio dairotės, turi būti toks, kad jums tiktų ne tik šią akimirką, bet ir netolimoje ateityje. „Kartą dirbau su jauna šeima. Jie norėjo pirkti 2 kambarių butą. Bekalbėdamas su jais supratau, kad toks būstas jiems tiks tik kokiems ateinantiems 2-3 metams. Vėliau šeima pagausės ir reikės daugiau erdvės. Pora dėkojo už tokią įžvalgą, nes patys pagauti euforijos dėl pirmojo būsto įsigijimo apie tai nepagalvojo“, - prisiminė A.Fridmanas.

Jis pridūrė, kad tinkamiausio būsto paieška paprastai užtrunka mėnesį ar pusantro. Jis paskaičiavo, kad pastaruoju metu pirkėjai Vilniuje būstui skiria vidutiniškai 70 tūkst. eurų. Už tokią sumą galima nusipirkti 1-2 kambarių butą naujame daugiabutyje arba erdvesnį, 2-3 kambarių butą senesnės statybos name.

Tiesa, reikėtų atsargiai vertinti brokerius, kurie padėti nusipirkti būstą siūlo be atlygio. Pasak A.Fridmano, tokiu atveju jie komisinį atlygį dalijasi su kitu brokeriu, atstovaujančiu pardavėjui - tad ir derėtis dėl pirkėjui palankesnės kainos nelabai gali.

8. Kada pervesti pinigus perkant butą?

Teisingas pinigų pervedimo laikas yra labai svarbus, norint išvengti sukčiavimo rizikos ar teisinių problemų. Šiame straipsnyje aptarsime, keletą esminių klausimų: Ar saugu pervesti pinigus prieš notarinį sandorį? Ką daryti, jei pinigai jau pervesti, bet pardavėjas neatvyko pasirašyti sutarties? Kaip vyksta pervedimai su paskola ir be jos? Kas yra pakvitavimas? Ar įmanomas atsiskaitymas po sandorio perkant be paskolos?

8.1. Ar saugu pervesti pinigus prieš notarinį sandorį?

Trumpas atsakymas - tai nėra visiškai saugu. Prieš tai, kai notaras patikrina sistemoje Turtą, Pardavėja, įsitikina, kad pardavimui nėra jokių teisinių apribojimų, teisminių ginčų, areštų ar kt. trikdžių pervesti visų pinigų už perkamą Turtą tikrai nerekomenduojame. Pilnas atsiskaitymas už perkamą turtą gali būti vykdomas tik tada, kai dokumentai patikrinti, notaras įsitikina, kad kliūčių sandoriui nėra ir atsiunčia patvirtintą sutarties projektą sandorių šalims.

Išimtis gali būti, jei atsiskaitoma nuosavomis lėšomis ir šalys tarpusavyje pasitiki, tuomet įmanoma atsiskaityti iki sutarties pasirašymo yra saugiau , tačiau tai turi būti aiškiai pažymėta pagrindinėje pirkimo-pardavimo sutartyje. Norint rezervuotis NT objektą, rekomenduojame pasirašyti avanso arba preliminarią pirkimo - pardavimo sutartį (formą rasite čia) kuris saugo tiek pirkėjo, tiek pardavėjo interesus. Pasirašant preliminarią pirkimo - pardavimo sutartį nerekomenduojame mokėti avanso, didesnio nei 10-15 proc. visos perkamo Turto kainos. Taip pat galima naudoti depozitinę sąskaitą (tokią paslaugą teikia notarai arba kai kurios NT agentūros), kuri skirta saugiai laikyti avansą, kol bus įvykdyti visi sutarties šalių įsipareigojimai ir apsaugo pirkėją nuo sudėtingo pinigų išieškojimo jei pardavėjas nuspręstų nebeparduoti.

Trumpas atsakymas: saugiausia pinigus pervesti jau pas notarą arba likus nedaug laiko (iki 24 val.) iki notarinio sandorio, kai notarų biuras yra paruošęs sutarties projektą ir jį išsiuntęs sandorių šalims. Pervesti pinigus anksčiau, neturint jokios avansinės ar preliminarios pirkimo-pardavimo sutarties, yra rizikinga - vėliau atgauti sumokėtą sumą gali būti labai sudėtinga.

8.2. Ką daryti, jei pinigai jau pervesti, bet sutartis nepasirašyta?

Kadangi tokių atvejų pasitaiko, svarbu, kad turėtumėte teisiškai tvarkingą preliminarią pirkimo - pardavimo sutartį. Jei šioje sutartyje nurodyta, kad pardavėjas neįvykus sandoriui turi grąžinti Pirkėjui sumokėtą avansą o Pardavėjas to padaryti nesutinka, Pirkėjas gali kreiptis į teismą. Jei sutartyje aiškiai nurodyti šalių įsipareigojimai ir atsakomybė už įsipareigojimų nevykdymą, teisiniai procesai ilgai neužtrunka ir Pardavėjui priklausančiam turtui uždedama priverstinė hipoteka bei anstolis pradeda pinigų išieškojimą ir grąžinimas pirkėjui. Ten galėsite pasitikrinti ar tuo metu kai sudarinėjate sutartį nėra jokių disponavimo apribojimų ir pasitikrinsite, ar tikrai pervedinėjate pinigus turto savininkui.

8.3. Kaip vyksta pervedimai su paskola ir be jos?

Jei butas perkamas su banko paskola, procesas paprastai vyksta taip:

- Pirkėjas pasirašo su banku kredito sutartį.

- Notarui pateikiama kredito sutartis arba garantinis raštas (su kuriuo bankas ar kita kredito įstaiga įsipareigoja finansuoti Turto pirkimą), kuriuo remdamasis notaras parengia ir patvirtina pirkimo - pardavimo sutartį.

- Sandorio metu pirkėjas iškart sumoka Pardavėjui dalį Turto kainos. Dažniausiai bankai finansuoja 80-85 proc. NT kainos, tai Pardavėjas iškart gauna 15-20 proc. į savo banko sąskaitą. Tačiau priklausomai nuo individualios situacijos, kartais pirkėjai panaudoja daugiau asmeninių lėšų ir perveda 30-40 proc. iškart, o likusią sumą finansuoja bankas.

- Kai po pirkimo - pardavimo sutarties nuosavybė įregistruojama registrų centre pirkėjas užsiregistruoja naujam notarinam veiksmui - hipotekai (turto įkeitimas kredito davėjui). Nors pirkėjui įsregistruojama nuosavybė, taip pat atsiranda ir apribojimas disponuoti turtu - žyma kad Pirkėjas nėra pilnai atsiskaityęs su pardavėju ir negali šio Turto parduoti ar kitaip juo disponuoti. Ši žyma panaikinama, kai pardavėjas gavęs pinigus patvirtina raštiškai notarų biure apie pinigų gavimo faktą.

- Tik po to, kai įsiregistruoja hipoteka, bankas perveda likusią sumą pinigų Pardavėjui. Standartinis terminas yra 30 dienų nuo pirkimo - pardavimo sutarties pas notarą, tačiau dažniausiai Pardavėjas gauna savo pinigus per 10-15 dienų nuo notaro.

Ar būna, kad kredito įstaiga (bankas, unija) po sandorio nepervestų pinigų Pardavėjui? Trumpai tariant - 99.9 proc., kad taip nebus. Per 7 darbo metus ir šimtus sėkmingų NT pardavimo sandorių taip nėra pasitaikę nei mums, nei esame girdėję apie tokį atvejį iš kolegų. Na, o jei taip nutiktų, notarinė pirkimo - pardavimo sutartis gali būti anuliuota, kadangi joje smulkiai aprašyta kaip vyks atsiskaitymas ir kad per 30 dienų Pardavėjui turi būti pervesti visi pinigai.

Jei būstas perkamas be banko paskolos: Pilna turto kaina perkant savo lėšomis dažniausiai sumokama dar prieš sutarties pasirašymą notarų biure (kad atvykus į sandorį jau būtų įkritę pinigai, nes sutartyje pardavėjas patvirtina, kad apmokėjimą gavo), arba sudarant sutartį pas notarą daromas pavedimas. Retesniais atvejais Pirkėjas ir pardavėjas susitaria dėl atidėjimo ar apmokėjimo dalimis, iškaidant šią sumą per kažkokį laikotarpį. Mokėjimų grafikas tokiu atveju turi būti detaliai aprašytas pirkimo - pardavimo sutartyje.

8.4. Kas yra pakvitavimas?

Pakvitavimas - tai pardavėjo raštiškas patvirtinimas, kad jis gavo pinigus už parduotą turtą. Ši procedūra visada reikalinga kai perkama su banko paskola, nes tada Pardavėjas negauna visų pinigų iškart ir pirkėjui įregistruojamas apribojimas disponuoti turtu, kadangi jis nėra pilnai atsiskaityęs už turtą. Taigi po pinigų gavimo pardavėjas įsipareigoja dar kartą atvykti į notarų biurą ir raštiškai patvirtinti, kad pinigai yra gauti.

Ką daryti, jei pardavėjas vengia atvykti pas notarą ir patvirtinti apie pilną atsiskaitymą? Pirkėjas tai gali padaryti savarankiškai notarų biurui pateikęs pavedimo kopiją su banko darbuotojo parašu. Tada notarų biuras išsiunčia duomenis registrų centrui ir apribojimas disponuoti turtu panaikinamas.

8.5. Ar įmanomas atsiskaitymas po sandorio be paskolos?

Įprastai, kai būstas perkamas nuosavomis lėšomis, pinigai pervedami dar iki pagrindinės pirkimo-pardavimo sutarties pasirašymo. Vis dėlto, praktikoje pasitaiko atvejų, kai pirkėjai pageidauja lėšas pervesti tik po to, kai bus sudaryta pirkimo - pardavimo sutartis notarų biure. Toks variantas yra įmanomas, tada procesas vyksta panašiai kaip pirkimas su banko paskola - Pirkėjui įregistruojama nuosavybė, tačiau įregistruojama ir žyma apie nepilną atsiskaitymą ir apribojimas disponuoti turtu. Kai pirkėjas perveda pinigus, pardavėjas atvyksta į notarų biurą, atlieka pakvitavimą ir ši žyma panaikinama. Svarbu pabrėžti, kad tokios sąlygos turi būti aiškiai apibrėžtos sutartyje - tai užtikrina proceso sklandumą ir sumažina nesutarimų riziką.

9. Kaip pasiruošti būsto pirkimui su banko paskola

Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

tags: #depozitas #nekilnojamas #turtas