Būsto nuomos klausimai Kretingos rajone išlieka aktualūs tiek nuomininkams, tiek nuomotojams. Nuo liepos 1 dienos gerokai padidėjo būsto nuoma tiems kretingiškiams, kurie gyvena savivaldybės būstuose.

Šiame straipsnyje aptarsime daugiabučių žemės nuomos mokestį Kretingoje, įskaitant tarifus, teisinius aspektus ir savivaldybės sprendimus. Taip pat panagrinėsime nuomos rinkos tendencijas ir patarimus nuomininkams bei nuomotojams.

Savivaldybės ir Socialiniai Būstai Kretingoje

Kretingos rajono savivaldybės administracijos direktoriaus 2022 m. gegužės 4 d. įsakymu patvirtintame Kretingos rajono savivaldybės socialinio būsto sąraše yra 65 socialiniai būstai, o Kretingos rajono savivaldybės būsto fondo sąraše - 144 būstai.

Kuo skiriasi savivaldybės ir socialinis būstai?

- Savivaldybės būstas - tai konkrečiai savivaldybei nuosavybės teise priklausantis ar iš fizinių ar juridinių asmenų išsinuomotas būstas, įtrauktas į savivaldybės tarybos ar jos įgaliotos savivaldybės administracijos patvirtintą savivaldybės būsto fondo sąrašą.

- Socialinis būstas - savivaldybei nuosavybės teise priklausantis ar iš fizinių, juridinių asmenų išsinuomotas būstas, įtrauktas į savivaldybės tarybos ar jos įgaliotos savivaldybės administracijos patvirtintą savivaldybės socialinio būsto fondo sąrašą, kuris yra savivaldybės būsto fondo sąrašo dalis.

Pagal Paramos būstui įsigyti ar išsinuomoti įstatyme nustatytas sąlygas prie socialinio būsto nepriskiriami bendrabučiai, nakvynės namai, tarnybinės gyvenamosios patalpos, socialinių paslaugų įstaigos gyvenamosios patalpos, savivaldybės būstai, kurie nuomojami ne socialinio būsto nuomos sąlygomis.

Gyvenantys socialiniuose būstuose, privalo kasmet deklaruoti VMI šeimos (gyventojo) pajamas ir turtą.

Nuomos Mokesčio Pokyčiai Kretingoje

Kretingos rajono savivaldybės taryba pakėlė nuomos mokestį, gyvenantiems savivaldybės būstuose. Atsižvelgiant į Lietuvos Respublikos Vyriausybės 2019 m. rugpjūčio 28 d. nutarimą, Kretingos rajono savivaldybės taryba 2019 m. gruodžio 19 d. patvirtino „R=3,5 rinkos pataisos koeficientą“.

Tačiau 2019 m. priimtas tarybos sprendimas buvo atidėtas iki šių metų liepos 1 dienos dėl Covid-19 pandemijos šalyje susiklosčiusios ekstremaliosios situacijos, tad iš esmės Kretingos rajone tik nuo šiol įsigaliojo nuomos mokesčio pasikeitimai.

Nuomos mokesčio skaičiavimo metodikoje nurodyta, kad savivaldybės taryba, nustatydama R - rinkos koeficientą, turi užtikrinti, kad savivaldybės būsto nuomos mokesčio dydis būtų lygus toje savivaldybės teritorijoje, kurioje yra nuomojamas savivaldybės būstas, rinkoje nuomojamo būsto nuomos mokesčio kainai.

2019 m. atlikus būsto nuomos Kretingoje rinkos analizę, nustatyta, kad vidutiniškai 1 kv. m nuomos kaina yra 4-5 Eur. Būsto nuomos vidutinė kaina svyruoja: 1 kambario - nuo 150 iki 180 eurų, 2 kambarių - nuo 200 iki 250 eurų per mėnesį. Atsižvelgus į teisinio reglamentavimo pasikeitimus, Kretingos rajono savivaldybėje būsto rinkos koeficientas ir buvo padidintas iki 3,5.

Mažas pajamas gaunantys savivaldybės būsto nuomininkai gali kreiptis į Kretingos rajono savivaldybę, prašydami išnuomoti būstą socialinio būsto nuomos sąlygomis. Tokiu atveju savivaldybės būstas įrašomas į socialinio būsto sąrašą ir nuomos mokestis jam suskaičiuojamas pagal socialinio būsto formulę. Skaičiuojant socialinių būstų nuomos mokestį, rinkos koeficientas R - netaikomas.

Socialinio Būsto Eilės Kretingoje

Socialinių būstų eilės yra gana didelės: šiandieną yra pateikti 98 prašymai. Eilės pasistūmėja tik atsilaisvinus būstui arba Savivaldybei įsigijus naują būstą, kuris įtraukiamas į Savivaldybės būsto fondo sąrašą.

Socialiniai būstai nuomojami laikantis eiliškumo, įvertinus asmenų ir šeimų, turinčių teisę į socialinio būsto nuomą galimybes, naudingojo ploto normatyvus ir asmenų skaičių šeimoje.

Daugiabučių Gyventojų Žemės Nuomos Mokestis

Daugiabučių gyvenamųjų namų bendrijų pirmininkai norėtų sužinoti, ar verta bendrijoms nuomotis žemę iš savivaldybių po to, kai bus parengtas detalusis teritorijų planas. Parengus detaliuosius planus ta žemė bendrijoms nepriklausys.

Neabejotinai kiekvieno daugiabučio namo gyventojams reikalinga atitinkama žemės dalis tam, kad būtų galima namą eksploatuoti. Šiuo metu daugiabučių namų savininkų bendrijos turi teisę nuspręsti: nuomotis žemės sklypus ar to nedaryti. Pažymėtina, kad galimybės visiškai atsisakyti bet kokių teisių į žemę, ant kurios stovi daugiabutis gyvenamasis namas, nėra, kadangi daugiabutis namas negali būti eksploatuojamas be jos.

Sprendimas sudaryti žemės sklypo nuomos sutartį ar ne, turėtų būti priimtas įvertinus daugiabučio namo savininkų ir gyventojų interesus. Sprendimas sudaryti žemės sklypo nuomos sutartį iš esmės reikštų žemės sklypo šeimininko vaidmens prisiėmimą.

Sudarius žemės nuomos sutartį kyla ne tik pareiga visapusiškai rūpintis bei prižiūrėti išsinuomotą žemės sklypą, tačiau įgyjamos ir teisės, kurių žemės sklypo nuomos sutarties nesudariusios daugiabučių namų savininkų bendrijos neturi: sodinti augalus, įsirengti suoliukus, kitą poilsiui reikalingą infrastruktūrą, vaikų žaidimo ir/ar sporto aikšteles, technines eismo reguliavimo priemones, transporto priemonių stovėjimo aikšteles ir kt.

Žemės Nuomos Mokesčio Aspektai

Vadovaujantis galiojančiu teisiniu reglamentavimu, asmenys, kurie naudojasi valstybinės žemės sklypais, bet nėra sudarę žemės nuomos sutarčių, įprastai privalo mokėti žemės nuomos mokestį, nebent savivaldybės tarybos sprendimu yra atleidžiami nuo jo.

Vis dėlto pareiga mokėti žemės nuomos mokestį išliktų, nebent, kaip buvo paminėta, savivaldybės taryba priimtų sprendimą nuo jo atleisti.

Kretingos Rajono Savivaldybės Sprendimai Dėl Žemės Nuomos Mokesčio

Vakar Kretingos rajono savivaldybė priėmė 32 sprendimus, vienas iš jų - dėl valstybinės žemės nuomos mokesčio mokėjimo 2006 metais. Mokesčių tarifų dydžiai ir lengvatos - tokie pat kaip 2005 metais.

Taryba nustatė žemės nuomos už 2006 metus mokėjimo terminą iki 2006 metų gruodžio 11 dienos, patvirtino tarifus už valstybinę žemę (naudojamą arba išnuomotą ne konkurso būdu). Mažiausias tarifas - 1,5 proc. žemės vertės - nustatytas už žemės ūkio paskirties, namų valdų, sodo bendrijų bendro naudojimo ir bendrijos narių nuomojamus žemės sklypus.

Tarifas garažų statybos bendrijoms - 2 proc., kitai ūkinei, komercinei veiklai - 4 proc. Nuo žemės nuomos mokesčio atleisti fiziniai asmenys, kuriems nustatytas 0-40 procentų darbingumo lygis (I ir II grupės invalidai), senatvės pensininkai ir nepilnamečiai, kai jų šeimose apmokestinamojo laikotarpio pradžioje nėra darbingų asmenų.

Nuomos mokesčio nereikės mokėti ir tiems, kuriems suskaičiuotas žemės nuomos mokestis neviršija 5 Lt. Šiais metais žemės nuomos mokesčio planuojama surinkti 57,9 tūkst. Lt daugiau negu 2006 metais, o iš viso - 715 tūkst. Lt.

Savivaldybės administracijos Ekonomikos ir biudžeto skyriaus vedėjo pavaduotojos Reginos Smilingienės teigimu, žemės nuomos surinkimo užduotis bus sunkiai įgyvendinama, nes kasmet mažėja mokesčio mokėtojų skaičius. Vis daugiau žmonių naudojamą žemę įsiteisina kaip nuosavybę ir moka mažesnį žemės mokestį.

Tarybos Kaimo plėtros ir ekologijos komiteto pirmininkas Povilas Turauskis įsitikinęs, kad žemės nuomos mokesčio surinkimo užduotį galima įvykdyti bei viršyti ir šiemet (pernai šio mokesčio buvo surinkta 148,1 tūkst. Lt daugiau negu planuota - 509 tūkst. Lt). P.Turauskio teigimu, pernai apie 240 tūkst. Lt žemės nuomos mokesčio liko nesurinkta.

Didžiumą skolininkų sudaro Kretingos miesto žemės nuomotojai. “Kaimiečiai sumoka, o mieste bankrutuojančios įmonės taip ir lieka neatsiskaičiusios”. Savivaldybės administracijos direktorius Valerijonas Černeckis Tarybos narius patikino, jog žemės bei žemės nuomos mokesčių surinkimui skiriamas dėmesys, tačiau pripažino, jog nemokančių žemės nuomos mokesčio yra.

“Bankrutuojančiose įmonėse sudaroma atsiskaitymų eilė, žemės mokestis toje eilėje yra toli, ir atgauti mokestį nėra jokių galimybių”. Direktorius pažadėjo, jog žemės nuomos mokesčio skolininkų nepaliks ramybėje.

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Nuo 2020-01-01 Savivaldybės, kurios taryba nėra nustačiusi 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusi mažesnį nekilnojamojo mokesčio tarifą negu minimalus mokesčio tarifas (0,5 proc.), arba keičia jau nustatytus 2020 metų nekilnojamojo turto mokesčio tarifus, teritorijoje 2020 metų mokestiniu laikotarpiu taikomas 0,5 procento nekilnojamojo turto mokesčio tarifas.

Nuo 2020-01-01, nustatant 2021 metų ir vėlesnių metų mokesčio tarifus Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų šios savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos.

Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po liepos 1 dienos, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Tais atvejais, kai priimamas sprendimas nuo kito mokestinio laikotarpio atlikti naują nekilnojamojo turto masinį vertinimą, savivaldybių taryboms leidžiama kitam mokestiniam laikotarpiui mokesčio tarifus nustatyti (tikslinti) iki einamųjų metų gruodžio 1 d.

Praėjusių ir einamojo mokestinių laikotarpių nekilnojamojo turto mokesčių tarifus galite rasti čia:

- 2026 m. Savivaldybių sprendimai dėl NTM tarifų

- 2025 m. Savivaldybių sprendimai dėl NTM tarifų

- 2024 m. Savivaldybių sprendimai dėl NTM tarifų

- 2023 m. Savivaldybių sprendimai dėl NTM tarifų

- 2022 m. Savivaldybių sprendimai dėl NTM tarifų

Nekilnojamojo Turto Mokesčio Tarifai 2026 m. ir Vėlesniems Laikotarpiams

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius:

- Pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, savivaldybės taryba nustato konkretų mokesčio tarifą (tarifus) nuo 0,1 iki 1 procento pagrindinio gyvenamojo būsto mokestinės vertės (Nekilnojamo turto mokesčio įstatymo (toliau - NTMĮ) 6 straipsnio 5 dalis);

- Gyventojams nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai (NTMĮ 6 straipsnio 6 dalis):

Mokestinė vertė ir tarifas:

| Mokestinė vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

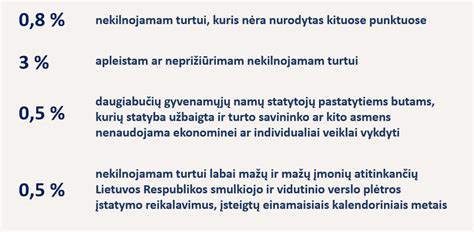

- Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus, nustato konkretų mokesčio tarifą (tarifus) nuo 1 iki 5 procentų šio turto mokestinės vertės (NTMĮ 6 straipsnio 7 dalis).

- Kitas nekilnojamojo turto mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, išskyrus NTMĮ 6 straipsnio 5-7 dalyse nustatytus atvejus, konkrečius mokesčio tarifus nustato savivaldybės taryba, kurios teritorijoje yra nekilnojamasis turtas.

- Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto (išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus) mokestinei vertei. Papildomas 0,2 tarifas bus taikomas kartu su savivaldybių tarybų nustatytais mokesčio tarifais.

Nekilnojamojo Turto Mokesčio Tarifai 2020-2025 m.

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2020 m. - 2025 m.:

- Bendras nekilnojamajam turtui taikomas tarifas (gyventojams ir juridiniams asmenims, deklaracijos forma KIT711) Nekilnojamojo turto, išskyrus nekomercinės paskirties nekilnojamąjį turtą, mokesčio tarifas nuo 2020-01-01 (apskaičiuojant 2020 ir vėlesnių metų mokestį) yra nuo 0,5 iki 3 proc. Konkretų nekilnojamojo turto mokesčio tarifą nustato savivaldybių tarybos. Savivaldybės, kurios taryba nėra nustačiusi 2020 metų mokestiniu laikotarpiu taikomo nekilnojamojo turto mokesčio tarifo arba yra nustačiusi mažesnį nekilnojamojo mokesčio tarifą negu minimalus mokesčio tarifas (0,5 proc.), arba keičia jau nustatytus 2020 metų nekilnojamojo turto mokesčio tarifus, teritorijoje 2020 metų mokestiniu laikotarpiu taikomas 0,5 procento nekilnojamojo turto mokesčio tarifas. Daugiau informacijos apie tai rasite skiltyje Savivaldybių tarybų sprendimai dėl NT tarifų.

- Nekomercinės paskirties nekilnojamajam turtui taikomi progresiniai mokesčio tarifai (nuo 2018-01-01), (tik gyventojams, deklaracijos forma KIT715) Nekomercinės paskirties gyventojo nekilnojamuoju turtu laikomos gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės ir inžineriniai statiniai. Tokiam turtui yra taikomi šie tarifai:

Mokestinė vertė ir tarifas nekomerciniam turtui:

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 150 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 500 000 eurų | 2 proc. |

Speciali tvarka asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis:

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 200 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 390 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 390 000 eurų, bet neviršijanti 650 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 650 000 eurų | 2 proc. |

Ši informacija padės Jums geriau suprasti daugiabučių žemės nuomos mokesčio klausimus Kretingoje ir priimti pagrįstus sprendimus.

tags: #daugiabuciu #zemes #nuomos #mokestis #kretingoje