Vasario 16-osios minėjimas prie Lietuvos nepriklausomybės signatarų namų Vilniuje | 2026-02-16

Nekilnojamojo turto nuomos apmokestinimo būdai

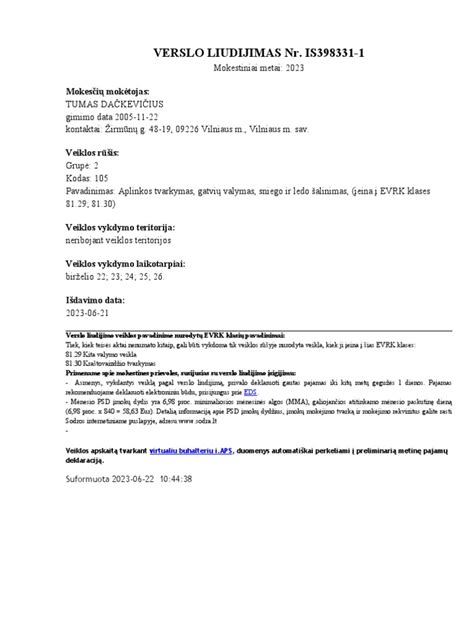

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos keliais būdais:1. **Metų pabaigoje deklaruojant nuomos pajamas ir sumokant GPM.** Nuo 2026 m. pirmieji 12 VDU (27 745,80 €) ne iš darbo santykių pajamų apmokestinami 15% tarifu. Viršijanti dalis patenka į progresinę skalę (20/25/32%), priklausomai nuo bendros metinės pajamų sumos. Nereikia mokėti jokių Sodros įmokų (VSD ir PSD), nereikia registruoti veiklos.2. **Registruojant individualią veiklą VMI ir nuomojant turtą kaip veiklą.** Galima atskaityti 30% išlaidų be dokumentų arba faktines išlaidas (remontas, draudimas, komunaliniai ir kt.). Apmokestinamosios pajamos iki 20 000 €/m. efektyviai apmokestinamos tik 5% GPM dėka mokesčio kredito. Pajamoms nuo 20 000 € iki 42 500 € tarifas palaipsniui kyla iki 20%. Vykdant individualią veiklą, privaloma mokėti Sodros įmokas (VSD 12,52% + PSD 6,98%) nuo 90% apmokestinamųjų pajamų.3. **Verslo liudijimas** - fiksuoto dydžio mokestis, kurį nustato savivaldybė. Taikomas tik gyvenamosios paskirties patalpų nuomai (veiklos kodas 051). Nuo 2026 m. riba padidinta iki 50 000 € per metus.Verslo liudijimas ar 15% GPM: palyginimas

Verslo liudijimas gali būti paprastesnis ir pigesnis variantas, jei nuomojama daug butų. Žemiau esančioje lentelėje pateikiami pagrindiniai kriterijai, pagal kuriuos galite nuspręsti, kuris variantas jums tinkamiausias.

PVM taikymas nekilnojamojo turto nuomai

Svarbu žinoti, kad trumpalaikė nuoma (iki 2 mėnesių) ir apgyvendinimo paslaugos yra PVM objektas, skirtingai nuo ilgalaikės gyvenamojo turto nuomos, kuri PVM neapmokestinama. Nuo 2026 m. apgyvendinimo paslaugoms (viešbučiai, Airbnb tipo nuoma) taikomas lengvatinis 12% PVM tarifas (buvo 9%). PVM registracijos riba: viršijus 45 000 € per metus apyvartą iš PVM apmokestinamos veiklos - privaloma registruotis PVM mokėtoju.Trumpalaikė ir ilgalaikė nuoma

Trumpalaikė gyvenamųjų patalpų nuoma (< 2 mėn.) apmokestinama taikant standartinį PVM tarifą. Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama. Pratęsus trumpalaikę nuomą ilgesniam nei 2 mėn. laikotarpiui, ji laikoma ilgalaike ir PVM neapmokestinama.

Nuomos pajamų deklaravimas ir mokesčių mokėjimas

Nuomos pajamos, gautos iš gyventojo, yra priskiriamos B klasės pajamoms, t. y. pajamų mokestį turi sumokėti nuomotojas, išskyrus už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje.Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.Pajamų klasės, deklaravimas ir mokesčio mokėjimo taisyklės

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas || :------------ | :-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- | :------------------------------------------------------------------------------------------------------------------------------------------------------------------- | :----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- || A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės, įsteigtų LR įstatymų nustatyta tvarka ir nesančių nuolatine buveine; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. || B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |Atsiskaitymų tvarka

Jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.Svarbūs aspektai nuomojant per tarpininkus

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

tags: #darbuotoju #nuoma #pvm