Sparčiai vystantis technologijoms ir stiprėjant konkurencijai, ūkio subjektai, siekdami išsilaikyti rinkoje, turi pasiryžti įgyvendinti ilgalaikes investicijas. Straipsnyje analizuojamas ryšys tarp grynojo pelno (nuostolio), nusidėvėjimo ir pinigų srauto. Parodyta turto nusidėvėjimo įtaka pinigų srautui. Atliktas nusidėvėjimo metodų įtakos pinigų srautų formavimui kompiuterinis tyrimas.

Viena aktualiausių problemų, kalbant apie kapitalo investicinius projektus, yra šių projektų vertinimas. Šiam vertinimui trūksta universalios, praktiniam taikymui tinkamos metodologijos. Šią problemą sąlygoja tai, kad tiek užsienio, tiek Lietuvos mokslininkai dirba iš esmės dviem kryptimis: arba sprendžia problemas, susijusias su atskirais investicinių projektų vertinimo elementais, arba investicinius projektus vertina pernelyg bendrai.

Kapitalo investicijos ir jų reikšmė

Įmonės investicinės veiklos pagrindas - kapitalo investicijos. Daugelyje įmonių šis investavimo būdas šiuolaikinėmis sąlygomis yra vienintelė investicinės veiklos kryptis. Investicijos į technologijas, įmonės nekilnojamąjį turtą, įrenginius ir pan. skirtinguose literatūros šaltiniuose įvardijamos skirtingai: Lietuvos statistikos departamentas jas įvardija tiksliausiai - materialiosiomis investicijomis, A. Šiūšis - realiosiomis investicijomis, A. V. Rutkauskas, R. Tamošiūnienė ir V. Siekiant įvykdyti įmonės nustatytas strategijas, viena iš pagrindinių priemonių yra kapitalo investavimas.

Kapitalo investicijos yra neatsiejamos nuo įmonės ūkinės veiklos. Kapitalo investicijos suteikia aukštą apsaugos lygį nuo infliacijos. Kapitalo investicijos yra mažiau likvidžios. Kapitalo investicijos pirmiausia prasideda nuo projekto paruošimo. Naujos įmonės kūrimas - bet kurios įmonės veikla prasideda nuo naujos įmonės įkūrimo investicinio projekto.

Investicinių projektų tipai

- Veiklos plėtimo projektai susiję su esamos gaminamos produkcijos apimties ar rinkos išplėtimu.

- Nusidėvėjusios, sugedusios įrangos atnaujinimo projektais siekiama pakeisti nusidėvėjusius ar sugedusius įrenginius, naudojamus pelningos produkcijos gamyboje.

3 Statement Impact Framework + Depreciation - Investment Banking Interview Qs

Pinigų srautų analizė

Daugelis projektų efektyvumo vertinimo metodų grindžiami projekto pinigų srautais. Juos nagrinėja pakankamai mažai Lietuvos autorių. Dažniausiai pinigų srautus nagrinėja R. Norvaišienė (2004) ir K.Senkus (2004). O. Buckickienė (2005) bei V. Projekto pinigų srautai yra pinigų srautai, atsirandantys tik dėl priimto sprendimo vykdyti projektą. Vertinant projekto efektyvumą, dažniausiai naudojami grynieji pinigų srautai.

Pinigų įplaukos priklauso nuo to, ar parduodama už grynuosius pinigus, ar taikomas mokėjimo atidėjimas. Jei mokėjimas yra atidedamas, reikia žinoti, koks atsiskaitymo laikotarpis yra nustatytas pirkėjams - 30, 60 ar 90 dienų arba kitas terminas. Jei įmonė gyvuoja ne vienerius metus, ji gali nustatyti, koks yra pardavimų ir pinigų gavimo ryšys infliacijos metu, ekonomikos pagyvėjimo ar sąstingio metu. Turėdama pardavimų prognozę, įmonė turi nuspręsti, ar gamybos grafiką derinti su pardavimais, ar turėti vienodo tempo gamybą.

Pinigų srautų planavimas

Skaičiuojama, kiek kas mėnesį pinigų gaunama ir išleidžiama, nustatomas jų skirtumas, kuris perkeliamas iš vieno mėnesio į kitą. Įmonei gali pritrūkti apyvartinių lėšų, todėl bus reikalingas papildomas finansavimas. Įmonė turi nuspręsti, kiek pinigų mažiausiai ji turi turėti kiekvieną mėnesį. Jei turima per mažai - reikia skolintis.

Kapitalo struktūra - tai optimalus paskolos ir nuosavo kapitalo derinys, kuriuo planuojama finansuoti investicijų poreikius. Nuo kapitalo struktūros politikos priklauso rizikos ir pelningumo alternatyvos pasirinkimas. Kuo daugiau įmonė naudoja paskolų, palyginti su nuosavybe, tuo didesnė savininkų nuosavybės prognozuojamoji pajamų norma.

Kapitalo kaštai - tai pelningumo norma, kurios reikalauja įvairūs tipai finansavimo šaltiniai. Skaičiuojami kaip visų šaltinių kaštų svertinis vidurkis.

Investicinių projektų vertinimo metodai

Diskontuoto pinigų srauto (dividendų augimo) metodas pagrįstas tuo, kad bet kurios investicijos vertė priklauso nuo būsimųjų generuojamų pinigų srautų vertės, t.y. laikotarpio ir diskonto normos. Šis metodas tinkamas tais atvejais, kai dividendai mokami kasmet, ir jų augimo tempai pastovūs.

Pasak V. Šiuo atveju ji turi būti pakankamai žema, kad pritrauktų pirkėjus. Siūloma palūkanų norma bei realias sąlygas gauti paskolą tokia palūkanų norma. Tai yra šio sutaupymas, nes palūkanos neapmokestinamos. Lizingą galima apibrėžti kaip ūkinę veiklą, kada ūkio subjektas sutartiniais pagrindais perleidžia teisę naudotis savo kilnojamuoju ar nekilnojamuoju turtu fiksuotam ar neapibrėžtam laikotarpiui.

Investiciniai projektai yra finansuojami arba iš nuosavo, arba iš skolinto kapitalo, arba jų derinio. WACC (eng. Weighted Average Costs of Capital) yra šių finansavimo šaltinių kaštų vidurkis, kuris kiekvienas yra procentaliai įvertintas pateiktoje situacijoje. Imant svertinį vidurkį, mes galime pamatyti, kiek įmonė turi sumokėti už kiekvieną gautą litą.

Ekonominis įvertinimas sukuria finansinius matus įmonei prieinamų investicijų galimumui įvertinti. Ekonominis įvertinimas parodo projekto naudą, siedamas ją su kapitalo sąnaudomis, nes dažnai yra sunku surasti vienintelį parametrą, kuris tai įvertins.

Grynoji dabartinė vertė (NPV)

Grynosios dabartinės vertės (NPV - Net Present Value) rodiklis - tai vienas populiariausių ir verslo projektų vertinimui visuotinai naudojamas metodas, visiškai tinkantis ir technologijų investiciniams projektams. Šį rodiklį pamini visi lietuviai autoriai, nagrinėjantys investicinės analizės metodus.

Pinigų srautai yra pasiskirstę laike, jie diskontuojami pagal tam tikrą procentinę normą i. Šiuo atveju tai nepakankamai tikslus vertinimas, nes visiškai neįtraukiami nuosavo kapitalo kaštai. Svarbus momentas nustatant procentinę normą, naudojamą mokėjimų srautui diskontuoti, yra rizikos veiksnio nagrinėjimas. Verslo projekto grynoji dabartinė vertė yra viso projekto grynosios pinigų srautų suma. Kai NPV viršija nulį, tada projektas yra priimtinas, kai NPV reikšmė mažesnė už nulį - projektas yra atmestinas. NPV metodas įvertina pinigų laiko vertę.

Investicijų atsipirkimo laikotarpis (PP - Payback Period method) - vienas dažniausiai taikomų rodiklių, analizuojant investicinius projektus. Atsipirkimo laikotarpis - laiko trukmė, per kurią investiciniame projekte numatytos pajamos padengia investicijas, skirtas šioms pajamoms gauti. Kuo trumpesnis apmokėjimo terminas - tuo priimtinesnis yra projektas.

Vidinė pelno norma (IRR)

Vidinės pelno normos rodiklis lietuvių autorių įvardijamas kaip vienas reikšmingiausių. Vidinė pelno norma (IRR - Internal rate of Return) suprantama kaip diskonto norma, kurios taikymas užtikrina laukiamus piniginius mokėjimus (išlaidų dabartinės vertės ir laukiamų piniginių įplaukų dabartinės vertės lygybę. Vidinės pelno normos rodiklis apibūdina maksimalų galimą santykinį išlaidų lygį.

Modifikuotos vidinės pelno normos atveju generuojami tarpiniai pinigų srautai reinvestuojami su ribine norma - kapitalo kaštų norma. Modifikuota vidinė pelno norma yra diskonto norma, kuri projekto generuojamus pinigų srautus būsimąją vertę prilygina investicijos esamajai vertei, kai tarpiniai pinigų srautai reinvestuojami su nustatyta ribine norma.

Jei projekto modifikuota vidinė pelno norma yra didesnė nei kapitalo kaštų norma, projektas yra patraukli investavimo alternatyva. Modifikuotos vidinės pelno normos atveju daroma prielaida, kad visi projekto pinigų srautai reinvestuojami pagal to paties projekto vidinę pelno normą. Reinvesticijos pagal kapitalo kaštus dažnai korektiškesnės, todėl modifikuota vidinė pelno norma yra patikimesnis pelningumo rodiklis.

Pelningumo indeksas (PI)

Pelningumo indeksas išreiškiamas kaip grynosios pinigų srautų esamosios vertės ir investicijos santykis. Pelningumo indeksas yra santykinis rodiklis, leidžiantis palyginti vertinamus investicinius projektus.

Infliacija - tai bendrojo kainų lygio kilimas, taigi esant infliacijai - kyla įvairių prekių ir paslaugų kainos. Šiuo atveju už tą pačią pinigų sumą galima nusipirkti vis mažiau prekių. Vertinant infliacijos poveikį pinigų srautams, dažniausiai naudojama metinė procentinė infliacijos norma. Ši norma rodo metinį kainų padidėjimą arba sumažėjimą per vienerių metų laikotarpį.

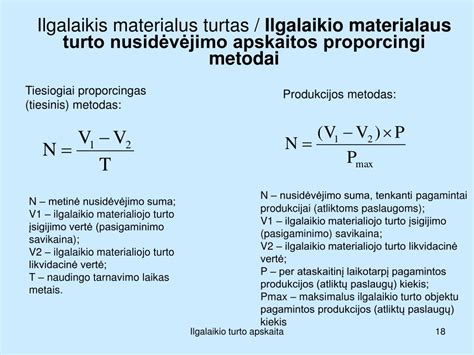

Nusidėvėjimo metodai ir jų įtaka

Šiuo atveju nusidėvėjimo metodas. Nusidėvėjimo normas, patvirtintas atitinkamuose norminiuose aktuose. Daroma prielaida, kad turtas kiekvienais metais nusidėvi vienodai, todėl kasmetinė nusidėvėjimo suma nekinta. Šiuota metinė nusidėvėjimo suma lygi pradinės ir likvidacinės turto vertės skirtumui, padalytam ir turto naudojimo laiko.

Šis būdas taikytinas toms ilgalaikio turto rūšims, kurių reali vertė gerokai sumažėja pirmaisiais naudojimo metais. Taikant šį metodą metinis nusidėvėjimas progresyvine eile mažėja per naudojimosi turtu metus.

Akivaizdu, kad turėtų būti naudojamas metodas, labiausiai padidinantis pinigų srautų einamąją vertę tam tikram projektui.

Investicinio projekto rizika apibrėžiama kaip projekto rezultatų nuokrypio nuo laukiamo rezultato galimybė. Rizikos analizė yra planavimo funkcija, atliekama siekiant identifikuoti ir įvertinti rizikos elementus ar veiksnius, kurie gali paveikti projekto rezultatą.

Jautrumo ir scenarijų analizė

Dažniausiai praktikoje naudojamas projektų rizikos įvertinimo metodas - jautrumo analizė. Projekto vertės nustatymas remiasi vienintelių apibrėžimų reikšmėmis suteikimu projekto parametrams. Šios reikšmės nustatomos geriausio spėjimo būdu. Šiuo atveju yra naudinga ir išties būtina ištirti, kaip atskirų projekto parametrų pasikeitimai veikia jo vertę.

Dar vienas dažnai naudojamas projekto rizikos vertinimo metodas - scenarijaus analizė. Ši analizė leidžia nustatyti kelis veiksnius tarpusavio sąveiką, t. y. Vertinant individualią projekto riziką, scenarijaus analizės metodu yra prašoma vadovų išsakyti nuomonę apie blogiausią, t. y. pesimistinį įvykių vystymosi variantą, labiausiai tikėtiną ir optimistinį įvykių vystymosi variantus.

Skaičiuojamos pesimistinio ir optimistinio variantų grynosios dabartinės vertės ir jos palyginamos su bazine projekto NPV reikšme. Šiuo atveju skirtumas.

Mokesčių lengvatos ir momentinis nusidėvėjimas

Vyriausybės parengtame mokesčių pertvarkos pakete, kuris šiuo metu svarstomas Seime, greta kitų siūlymų yra numatyta ir tam tikro ilgalaikio turto momentinio nusidėvėjimo lengvata. Mindaugo Dervinio, „PwC“ Lietuvoje pelno mokesčio komandos vadovo, teigimu, MN galimybė trumpuoju laikotarpiu gali būti rimtas impulsas verslams, kurie dabar ryžtasi investuoti.

M. Dervinio teigimu, vienas iš sektorių, kuriam MN galimybė gali būti naudinga, yra transportas ir logistika. Logistikos įmonėms, kurios planuoja įsigijimus 2025 m. MN lengvata, anot M. Dervinio, ne visada būtų pats naudingiausias pasirinkimas verslui. Abi šios lengvatos taikomos beveik tokioms pačioms turto rūšims. Yra ir papildomų niuansų, kurie gali lemti įmonės pasirinkimą.

Tarkime įmonė, turinti 1 mln. Eur pelno, planuoja 1 mln. Eur turto. Jei ši įmonė gali pritaikyti IP lengvatą 1 mln. Eur turto, toks pasirinkimas jai bus naudingesnis nei MN - šalia IP lengvatos, kuri išnaudos tuos 1 mln.

Įmonė tokiu atveju turėtų galimybę nuostolį padidinti dar 1 mln. Eur ir šį nuostolį neštis į ateinančius periodus ir juo dengti pelnus iki 70% kasmet. Taigi, nuostolį generuojančioms įmonėms, kurios investuoja į ilgalaikį turtą, nauda būtų ta, kad jos galėtų turėti dar didesnį mokestinį nuostolį ir dar ilgesnį laiką mokėti mažiau PM ar išvis jo nemokėti.

Nustatyta, kad skirtingi nusidėvėjimo metodai nevienodai paveikia įmonės pinigų srautą ir projekto grynąją esamąją vertę ir analizuojami šio poveikio ypatumai. Rengiant investicijų į ilgalaikį turtą projektą, turi būti atsižvelgiama į visų laikotarpių ilgalaikio turto nusidėvėjimo sumas, kurios skiriasi priklausomai nuo naudojamo nusidėvėjimo metodo.

Tyrimo rezultatai turi ne tik mokslinę bet ir praktinę vertę, nes nusidėvėjimo metodo parinkimas gali padėti realiai įvertinti investicijų projektą pagal grynąją esamąją vertę, lyginant galimus pinigų srautų variantus.

Pinigų srautų ataskaita

Pinigų srautų ataskaita yra vienas iš sudėtingiausių finansinės atskaitomybės formų tiek ją sudarant, tiek ją suvokiant. Šiuo metu pinigų srautų ataskaitą privalo rengti tik tos įmonės, kurios turi Valstybinei mokesčių inspekcijai pateikti pilnąją finansinę atskaitomybę. Ataskaitose užfiksuota praėjusio arba dabartinio periodo finansinė būklė, kurios nežinodami negalėsime numatyti būsimųjų finansinių rezultatų, daugelis finansinių sprendimų bus nepagrįsti.

Pinigų srautų ataskaita yra jungtis tarp balanso ir pelno (nuostolio) ataskaitos, nes ji parodo pinigų įplaukas ir išlaidas per ataskaitinį laikotarpį. Pagal pinigų srautų ataskaitą galima įvertinti įmonės mokumą ataskaitiniu ir ateinančiu laikotarpiu. Iš jos sužinomi pinigų šaltiniai bei jų panaudojimas per ataskaitinį laikotarpį.

Pinigų srautų judėjimas yra daugiau apčiuopiamas, o jų apskaitą nepriklauso nuo buhalterinių taisyklių. Pinigų srautų ataskaita parodo ne tik momentinę ūkio subjekto finansinę būklę, bet ir pinigų judėjimą per tam tikrą laikotarpį.

Pinigų srautų ataskaitos sudarymo metodai

Pasaulio praktikoje plačiausiai yra naudojami du pagrindiniai metodai: tiesioginis ir netiesioginis. Nutarime nurodyta, kad pinigų srautų ataskaitos forma turi būti rengiama netiesioginiu būdu. Svarbiausią pinigų srautų ataskaitos rengimo būdų skirtumą išryškina pinigų srautų iš pagrindinės veiklos nustatymo metodika.

Tiek vienu, tiek kitu būdu rengiant pinigų srautų ataskaitą galutinis rezultatas sutampa. Tačiau tiesioginiu būdu parengta ataskaita informatyvesnė, todėl įmonės valdymui gali būti naudingesnė.

Netiesioginis metodas

Netiesioginio metodo esmė ta, kad įmonėje gali būti įvairios pajamos ir išlaidos, kurios daro įtaką pelno dydžiui, bet ne grynųjų pinigų kiekiui. Sudarant pinigų srautų ataskaitą, tais dydžiais koreguojama pelno suma. Netiesioginiu būdu perskaičiuojant pelno rodiklį į pinigų kiekio pasikeitimą naudojami balanso duomenys, kai kur detalizuojami pelno (nuostolio) bei pelno (nuostolio) paskirstymo ataskaitų duomenys.

Pirmiausia pinigų srautų ataskaitoje pateikiami ne absoliutūs pinigų gavimo ir išleidimo skaičiai, o tik jų kiekio pasikeitimas lyginant su pelnu. Taigi rengiant pinigų srautų ataskaitą netiesioginiu būdu, kai nustatomi pinigų srautai iš pagrindinės veiklos, reikia iš grynojo pelno dar eliminuoti finansinės ir investicinės veiklos rezultatus.

Jei per nagrinėjamą laikotarpį padidėjo pirkėjų įsiskolinimas, vadinasi, gauti grynųjų pinigų srautai buvo mažesni. Pinigų srautų ataskaitoje gautos pinigų įplaukos bei per ataskaitinį laikotarpį padarytos išlaidos lyginamos su uždirbtu per tą laikotarpį grynuoju pelnu (arba patirtu nuostoliu).

Skaičiavimai pradedami iš metinės pelno (nuostolio) ataskaitos paimant grynojo pelno (nuostolio) sumą ir ją įrašant į viršutinę pinigų srautų ataskaitos eilutę. Kitas veiksmas - per metus patirtų ilgalaikio turto nusidėvėjimo bei amortizacijos sąnaudų suma pridedama prie grynojo pelno sumos.

Tai daroma todėl, kad skaičiuojant grynąjį pelną iš uždirbtų per metus pajamų kartu su kitomis patirtomis tuo pačiu laikotarpiu sąnaudomis buvo atimamos ir nusidėvėjimo bei amortizacijos sąnaudos. Tačiau nudėvint materialųjį turtą ar amortizuojant nematerialųjį pinigų suma nesikeičia, tiesiog laipsniškai šio turto įsigijimo išlaidos tampa laikotarpio sąnaudomis.

Nusidėvėjimo įtaka grynajam pelnui

Pavyzdžiui, likviduojant pagrindinį turtą, įmonė turės nuostolį, kurio dydis lygus turto likutinei vertei. Grynųjų pinigų kiekis nesikeičia, todėl neamortizuojama turto dalis turi būti pridedama prie grynojo pelno. Ilgalaikio turto nusidėvėjimo dydis neturi įtakos gryniesiems pinigams, todėl ta suma irgi pridedama prie grynojo pelno.

Kiekviena ilgalaikio turto investicija yra susijusi su būsimais pinigų srautais. Projekto grynieji pinigų srautai yra po pelno mokesčio sumokėjimo likusio pelno ir nusidėvėjimo lėšų suma. Šie srautai ir nulemia investicijos naudingumą. Kiekvieno investicinio projekto pinigų srautai turi būti tik iš gamybinės - komercinės veiklos ir po mokesčių.

Pajamų ataskaitoje nusidėvėjimas priskiriamas gamybos kaštams. Kuo didesnė nusidėvėjimo padengimo norma, tuo mažesnis pelnas. Bet nusidėvėjimo padengimas nereiškia pinigų išleidimo, kaip kiti gamybinių išlaidų kaštai. Didėjant nusidėvėjimui mažėja grynosios pajamos, o dėl mažėjančios mokesčių sumos didėja įmonės pinigų srautas.

Svarbūs aspektai, į kuriuos reikia atkreipti dėmesį:

- Turimo turto metų pabaigoje padidėjimas, lyginant su metų pradžia, reiškia pinigų sumažėjimą.

- Įmonės skolų metų pabaigoje padidėjimas, lyginant su metų pradžia, reiškia pinigų padidėjimą.

- Įmonės skolų metų pabaigoje sumažėjimas, lyginant su metų pradžia, reiškia pinigų sumažėjimą.

Lizingo įtaka pinigų srautų ataskaitai

Automobilio pirkimas ir pardavimas tai ne pagrindinės veiklos pinigų srautai, o investicinės. Pradinė sumokėta pinigų suma - pinigų judėjimas iš sąskaitos ar kasos - rodomi kaip turto įsigijimas.

Prie ilgalaikio turto įsigijimų rašosi sumokėtas administravimo mokestis, dėl lizingo PVM tai ilgai aiškinaus ir auditorių nuomonė skirtinga. Vieni sako kad ir avansinį mokėjimą rašyti prie turto įsigijimo ir PVM minusuoti iš turto įsigijimo, kiti sako tiesiog išminusuoti iš lizingo mokėjimų.

Rengiant ataskaitą, susiduriama ir su kita problema: finansinės ir investicinės veiklos rezultatai (gautos ar išmokėtos palūkanos, dividendai) turi būti priskirti atitinkamai finansinei arba investicinei, bet ne pagrindinei veiklai.

Sudarinėju pinigų srautus netiesioginiu būdu ilgalaikio turto įsigyta per 2013 metus 3225204 Lt, tame skaičiuje lizingo būdu įsigyta turto 1254675 Lt. II.1 eiluteje turėtų būti IT įsigijimas išleidžiant pinigus iš karto, ne lizingo būdu.

Taip, prie finansinės veiklos srautų rašomos sumos, sumokėtos per metus lizingui (lizingo mokėjimai).

Ilgalaikio turto nusidėvėjimo arba amortizacijos maksimalūs normatyvai

| Ilgalaikio turto grupė | Nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) |

|---|---|

| Pastatai, statiniai | 20-50 |

| Mašinos ir įrengimai | 5-10 |

| Kompiuterinė technika ir ryšių priemonės | 3-5 |

| Transporto priemonės | 4-8 |

| Nematerialusis turtas (patentas, licencijos, programinė įranga ir pan.) | 3-10 |

tags: #pinigu #srautas #kai #ilgalaikio #turto #nusidevejo