Nekilnojamojo turto (NT) įsigijimas ar pardavimas Lietuvoje yra susijęs su tam tikrais mokesčiais, kuriuos svarbu žinoti, norint tinkamai planuoti savo finansus ir išvengti netikėtų išlaidų. Šiame straipsnyje aptarsime pagrindinius NT mokesčius, jų tarifus, lengvatas ir deklaravimo tvarką.

Kas mokės daugiausiai už savo nekilnojamąjį turtą?

Pagrindiniai Teisės Aktai ir Mokesčio Mokėtojai

Pagrindinis teisės aktas, reglamentuojantis NT mokesčius, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ).

Mokesčio mokėtojai yra:

- Lietuvos ir užsienio valstybių fiziniai asmenys.

- Lietuvos ir užsienio valstybių juridiniai asmenys.

Mokesčio Objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

- Valdžios ir privataus subjektų partnerystės pagrindu sukurtą ar įgytą nekilnojamąjį turtą, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Nekilnojamojo Turto Mokesčio Tarifai

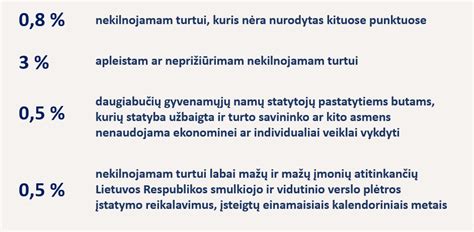

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų:

- Nekilnojamojo turto paskirtį.

- Naudojimą.

- Teisinį statusą.

- Jo technines savybes.

- Priežiūros būklę.

- Apleistumą.

- Mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį).

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos. Jeigu, vadovaujantis šio įstatymo 9 straipsnio 3 dalimi, nuo kito mokestinio laikotarpio mokestis už šio įstatymo 9 straipsnio 2 dalies 1 ir 2 punktuose nurodytą nekilnojamąjį turtą bus skaičiuojamas taikant naujai atlikto nekilnojamojo turto masinio vertinimo metu nustatytą vertę, kitą mokestinį laikotarpį galiosiantį mokesčio tarifą savivaldybės taryba gali nustatyti iki einamojo mokestinio laikotarpio gruodžio 1 dienos.

Jeigu savivaldybės taryba per nurodytus terminus nenustato naujų konkrečių mokesčio tarifų, kitą mokestinį laikotarpį galioja paskutiniai nustatyti konkretūs mokesčio tarifai. Jeigu savivaldybės taryba kito mokestinio laikotarpio konkrečius mokesčio tarifus nustato arba pakeičia po nurodytų terminų, nustatyti (pakeisti) konkretūs mokesčio tarifai savivaldybės teritorijoje taikomi dar kitą mokestinį laikotarpį po ateinančio mokestinio laikotarpio.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų tam tikros paskirties statinių bendrai mokestinės vertės daliai, viršijančiai:

- Neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas.

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo tam tikros paskirties statinių bendrai mokestinės vertės daliai, viršijančiai:

- Neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas.

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Mokestinis laikotarpis - Nekilnojamojo turto mokesčio mokestinis laikotarpis yra kalendoriniai metai.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas:

- Gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- NT, naudojamas švietimo darbui.

- NT, naudojamas socialinei globai ir socialinei priežiūrai.

- Fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai.

- NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Taip pat neapmokestinamas:

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas.

- Valstybės ar savivaldybių nekilnojamasis turtas.

- Laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas.

- Kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

- Juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos, nekilnojamasis turtas, jeigu visas turtas ar jo dalis naudojami pajamoms iš žemės ūkio veiklos gauti (uždirbti).

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų NT (arba jo dalis) naudojamas tik nekomercinei veiklai.

- Mokslo ir studijų institucijų, švietimo įstaigų, socialines paslaugas teikiančių įstaigų, profesinių sąjungų, juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, Lietuvos banko, juridinių asmenų, veikiančių pagal Lietuvos Respublikos meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą, nekilnojamasis turtas (taip pat ir perimtas iš fizinių asmenų).

- Juridinių asmenų (taip pat ir perimtas iš fizinių asmenų) NT, naudojamas aplinkos ir priešgaisrinei apsaugai, esantis kapinių teritorijoje, taip pat nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti, išskyrus tais atvejais, kai fiziniai asmenys nekilnojamojo turto mokestį moka, kai jiems priklausančio nuosavo ir (arba) įsigyjamo nekilnojamojo turto vertės viršija NTMĮ 7 straipsnio 1 dalies 6 ar 7 punkte nurodytus neapmokestinamuosius dydžius.

Deklaravimas ir Sumokėjimas

Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

- Deklaracija pildoma Deklaracijos KIT715 forma (2 versija), kuri patvirtinta VMI prie FM viršininko 2012-05-10 įsakymu Nr. VA-47.

Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaracija pateikta metams pasibaigus, iki kitų metų vasario 15 d.

- Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d. Nekilnojamojo turto mokesčio deklaracijos forma KIT711, patvirtinta VMI prie FM viršininko 2007-05-29 įsakymu Nr. VA-40.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą, tačiau juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Be to, jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT711 A priede. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų. Taip pat avansinių mokesčių neprivalo mokėti fiziniai asmenys už jiems nuosavybės teise priklausantį nekilnojamąjį turtą.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje (www.registrucentras.lt), naudodami unikalų nekilnojamojo turto numerį.

Svarbu

Nepamirškite deklaruoti gautas pajamas VMI laiku, kad išvengtumėte papildomų baudų. Išlaikykite visus su pirkimu, remontu ar pardavimu susijusius dokumentus, nes jie gali būti reikalingi pajamų apskaičiavimui.

PVM Prievolės Pardavus NT

Pardavus nekilnojamąjį turtą, gali atsirasti prievolė registruotis PVM mokėtoju ir mokėti PVM, jei pajamos iš vykdomos ekonominės veiklos per paskutinius 12 mėnesių viršytų 45 000 eurų.

PVM prievolės atsirastų pardavus:

- Žemę, kartu su naujais pastatais ar statiniais ar jų dalimis.

- Žemę statyboms.

- Naujus pastatus ar statinius bei jų dalis.

PVM prievolių neatsirastų pardavus:

- Žemę, kuri nėra skirta statyboms ir žemę, kuri tiekiama kartu su senais pastatais ar statiniais ar jų dalimis.

- Senus pastatus ar statinius bei jų dalis.

Jei Jūs, neįsiregistravęs PVM mokėtoju, parduosite aukščiau nurodytą PVM neapmokestinamą nekilnojamąjį turtą, tai gautas atlygis netraukiamas į 45 000 eurų sumą, kurią viršijus reikia registruotis PVM mokėtoju, todėl PVM prievolių neatsirastų.

Pajamų Mokestis Pardavus Butą

Pardavus butą, priklausomai nuo situacijos, gali tekti mokėti pajamų mokestį (GPM). Jei butas buvo jūsų nuosavybė ilgiau nei 10 metų ar gyvenote jame ne mažiau kaip 2 metus, mokesčio galima išvengti. Tačiau tam tikrais atvejais papildomi mokesčiai gali būti taikomi, todėl svarbu žinoti, kokios taisyklės galioja.

Kada mokestis netaikomas?

- Jei butas priklausė jums daugiau nei 10 metų, mokėti pajamų mokesčio nereikės.

- Jei bute gyvenote bent 2 metus ir jis buvo jūsų deklaruota gyvenamoji vieta, mokesčio taip pat galima išvengti.

- Jei deklaravote gyvenamąją vietą parduodamame bute ar gyvenamajame name trumpiau nei 2 metus, tačiau per vienerius metus nusipirkote kitą būstą ir jame deklaravote gyvenamąją vietą.

Kada pajamų mokestis taikomas?

Jei butas priklausė trumpiau nei 10 metų ir jame negyvenote, pajamų mokestis (15%) bus taikomas nuo gauto pelno (pardavimo kainos, atėmus pirkimo kainą ir kitus išlaidas, pvz., remonto).

Ką dar reikia žinoti?

Jei už gautas lėšas per vienerius metus įsigysite kitą gyvenamąją vietą, galima sumažinti ar išvengti mokesčio.

Papildomi Mokesčiai

- Notaro Paslaugos: Nekilnojamojo turto sandoriai Lietuvoje turi būti patvirtinti notaro. Tai kainuoja apie 0,45-0,5% nuo turto pardavimo vertės.

- Žemės Mokestis: Jei parduodate butą su žemės dalimi (pvz., butas daugiabutyje), turėsite sumokėti žemės mokestį.

Kaip Apskaičiuoti Mokestį?

Pavyzdys:

- Jūsų butas buvo įsigytas už 100 000 eurų.

- Parduodate už 150 000 eurų.

- Pelno suma: 150 000 - 100 000 = 50 000 eurų.

- Pajamų mokestis (15%): 50 000 x 15% = 7 500 eurų.

Tačiau, jei naudojotės butu kaip gyvenamąja vieta, šio mokesčio mokėti nereikės.

Patarimai Pardavėjams

- Konsultuokitės su specialistais: Kreipkitės į NT brokerius arba mokesčių konsultantus, kurie padės tiksliai apskaičiuoti mokesčius.

- Laikykitės įstatymų: Deklaruokite gautas pajamas VMI laiku, kad išvengtumėte papildomų baudų.

- Išsaugokite dokumentus: Išlaikykite visus su pirkimu, remontu ar pardavimu susijusius dokumentus, nes jie gali būti reikalingi pajamų apskaičiavimui.

Kaip apmokestinamos nekilnojamojo turto pardavimo pajamos?

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Situacijos, kai nereikia mokėti GPM

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2014, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 10 metų.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Per metus laiko galima įsirengti namą ar butą nuo nulio.

Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

Pavyzdys, kaip skaičiuojamas mokestis

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia.

Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Deja, ne visada NT sandoriai yra pelningi. Gali būti tokia situacija, kad pirkdami arba gaudami NT (dažniausiai paveldėjimo būdu, nes laimėjimai loterijose - labai reti) mokėjote brangiau, nei parduodate.

O kaip elgtis, kai butą nusipirkote už 50 000 be jokios apdailos ir nebaigtą įrengti? Jį sutvarkėte ir įrengėte iki 100 proc. baigtumo ir pardavėte už 70 000? Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.