Buto pirkimas - tai svarbus žingsnis kiekvieno žmogaus gyvenime, reikalaujantis ne tik finansinių resursų, bet ir atsakingo požiūrio bei žinių. Norint sėkmingai įsigyti būstą, verta iš anksto susipažinti su pagrindiniais šio proceso etapais, teisiniais reikalavimais, mokesčiais bei rekomenduojamais informacijos šaltiniais. Šiame straipsnyje detaliai aptarsime buto pirkimo eigą, nuo pasiruošimo iki nuosavybės įregistravimo, ir pateiksime naudingas nuorodas.

Pasiruošimas buto pirkimui

Buto pirkimas su paskola ganėtinai sudėtingas procesas, reikalaujantis nemažai laiko ir pasiruošimo. Žinoma, jūs, kaip pirkėjas, esate suinteresuotas atlikti viską kuo sklandžiau bei greičiau - o tam reikia ne tik tinkamos reklamos, bet ir tam tikrų teisinių aspektų sutvarkymo, NT rinkos stebėjimo ir t. t.

Finansinių galimybių įvertinimas

Pirmasis žingsnis - aiškiai suvokti savo finansines galimybes. Įvertinkite, kiek lėšų galite skirti pradiniam įnašui, kokį būsto paskolos dydį galite gauti ir kokias mėnesines įmokas pajėgsite mokėti.

Informaciją apie būsto paskolas ir kreditavimo sąlygas rasite komercinių bankų svetainėse.

Pirmasis žingsnis, kurį derėtų žengti nusprendus įsigyti naują būstą - biudžeto įsivertinimas. Reikėtų sau nuoširdžiai atsakyti į klausimą: ar užteks asmeninių lėšų ar vis dėlto yra kreditavimo poreikis?

Pirmasis variantas? Puiku, galite pradėti naršyti po skelbimų portalus. Antrasis? Teks keliauti į banką. Tiesa, prieš einant į banką, galima pasinaudoti ir internete esančiomis bankų sudarytomis paskolos skaičiuoklėmis. Jose, įvedę savo pajamas, finansinius įsipareigojimus bei kitus duomenis, gausite preliminarią paskolos sumą, kurią bankas jums galėtų suteikti.

Vis dėlto, tokios skaičiuoklės nėra visai tikslios - jomis aklai pasitikėti nerekomenduotina.

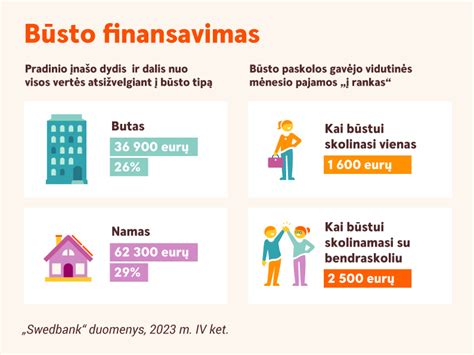

Remiantis „Swedbank“ pateikiama atmintine, žmonės, kurie planuoja įsigyti būstą, turėtų atlikti tam tikrus „namų darbus“. Pagrindinis iš jų - pradinio įnašo sukaupimas. Jo dydis turėtų siekti bent 15 proc. planuojamo įsigyti būsto vertės.

Tiesa, kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius: „<…> Be to, taip pat būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms. Mat taip atsitikus gali paaiškėti, kad jūsų būsto vertė tapo mažesnė, negu jį perkant prisiimti įsipareigojimai“, - teigiama „Swedbank“ atmintinėje.

„Luminor“ banko būsto kredito produkto vadovė Žydra Rakauskaitė taip pat pastebi, kad vertinant savo finansines galimybes reikėtų susiskaičiuoti ne tik paskolos dydį, bet ir papildomas išlaidas, kurių prireiks įsigyjant būstą, pvz. turto įvertinimo mokestis, sutarties administravimo mokestis, sutarties patvirtinimo pas notarą mokestis, mokesčiai Registrų centre ir kt.

„Vertindami savo finansines galimybes ir iš karto numatydami būsimas išlaidas, išvengsite nemalonių situacijų, kai pritrūksta kelių šimtų eurų būtinosioms išlaidoms. Kad būsto įsigijimo procesas nebūtų lydimas streso, geriausia iš anksto preliminariai įvertinti, kiek kainuos pasirinktas būstas ir papildomai sukaupti reikiamą sumą būtiniems mokesčiams jo įsigijimo procese“, - pataria Ž.

Buto paieška ir vertinimas

Įsivertinę savo būsimą biudžetą butui, galite pradėti ieškoti svajonių namų. Žinoma, kiekvieno žmogaus poreikiai skirtingi, todėl subjektyvių gero / prasto būsto kriterijų tikrai nepateiksime.

Vis dėlto, remiantis „Forbes“ publikuotu finansų žurnalisto Brain Odion-Esene straipsniu „Į ką atkreipti dėmesį perkant būstą“ (angl.

- Kaina. Šį punktą gana išsamiai aprašėme pirmajame straipsnio skyrelyje.

- Vieta. Vienas iš svarbiausių kriterijų - vietos pasirinkimas ir įvertinimas. Turite aiškiai sau atsakyti į klausimus: norite gyventi mieste, priemiestyje ar kaimo vietovėje? Jeigu buto ieškote mieste, apgalvokite, kokie rajonai jums priimtiniausi, netgi kokio vaizdo pro langą norite / nenorite.

- Infrastruktūra. Ne ką mažiau svarbus punktas - infrastruktūra. Įsivertinkite ar bus patogu važiuoti į darbą, ar šalia yra darželių bei mokyklų, parduotuvių, sveikatos priežiūros įstaigų, pramogų ir pan. Šie dalykai - labai individualūs, todėl teisingų atsakymų nėra.

- Būsto tipas. Butas senos statybos name, butas naujos statybos name, loftas, kotedžas, namo dalis, namas - ir tai, tik keli būsto tipai. Renkantis būstą, atsakykite sau į klausimus, apie kokius namus svajojate.

- Apdaila, dizainas. Dar vienas, itin svarbus kriterijus renkantis būstą, - jo būklė. Įsivertinkite ar būsto apdaila / interjero dizainas jus tenkina.

- Plotas. Dažna pirmojo būsto ieškančių žmonių klaida - žvelgiama į viso būsto kainą, o ne į kainą už kvadratinį metrą. Nepamirškite atkreipti dėmesio į tai, koks buto plotas.

- Parkingas. Atrodytų, nedidelis niuansas, vis dėlto, jis gali ženkliai prisidėti prie būsimo gyvenimo kokybės. Jei būstas, kurį ruošiatės pirkti, yra senamiestyje ar judrioje naujamiesčio dalyje, išsiaiškinkite ar turėsite kur statyti automobilį.

- Saugomas architektūros objektas. Atradote svajonių butą senamiestyje? Prieš pirkdami, nepamirškite įsivertinti ar pastatas, kuriame yra butas, nėra saugomas architektūros objektas. Kodėl tai svarbu?

- Energijos vartojimo efektyvumas. Tai - dar vienas be galo svarbus dėmuo: juk nuo jo priklausys ne tik jūsų „santykis“ su gamta, bet ir sąskaitos. Išsiaiškinkite, kokiai energinei klasei priklauso butas, kurį ketinate pirkti.

- Potencialūs trūkumai. Prieš pirkdami būstą įsivertinkite ar nėra ženklų, jog ateityje sąlygos pablogės. Galbūt netoliese yra laisvas žemės plotas, kuris taps statybų aikštele? O gal pastaruoju metu rajone pastebimas padidėjęs kriminalinis aktyvumas?

- Ar būstui priklauso žemė? Atradote butą pirmame aukšte, kuriam priklauso ir greta esantis lopinėlis žemės? Išsiaiškinkite ar tai nėra bendrosios paskirties žemė. Dažnai savininkai skelbimuose mini, jog žemė butui priklauso.

Tai - pagrindiniai kriterijai, į kuriuos verta atsižvelgti ieškant buto. Kaip jau supratote, kriterijų, į kuriuos reikėtų atsižvelgti perkant butą - ne vienas.

Jeigu būstą ketinate pirkti iš savo asmeninių lėšų, nekilnojamojo turto įvertinimą galite daryti ir patys. Vis dėlto, jei ketinate imti paskolą, prireiks profesionalių turto vertintojų.

Tiesa, jų paslaugos pravers net ir tuo atveju, jeigu paskolos imti neketinate. Kaip?

- Turto vertintojai padės išsiaiškinti ar pardavėjo norima gauti suma yra adekvati. Akivaizdu, kiekvienas pardavėjas stengiasi savo prekę parduoti kuo brangiau. Vis dėlto, pirkėjas taip pat turi atlikti „namų darbus“ ir išsiaiškinti ar prekės kaina yra protinga. Nepriklausomi turto vertintojai padės išsiaiškinti ar pasiūlymas - adekvatus.

- Turto vertintojai padės išsiaiškinti, kokia yra perkamo būsto rinkos vertė. Specialistai, įvertinę būsto būklę, nustatys jo rinkos kainą (kuri gali ženkliai skirtis nuo tos, kurios prašo pardavėjas).

- Turto vertintojai patikrins ar galėsite laisvai disponuoti įsigytu būstu. Specialistai vadovaujasi Registrų centro duomenų bazėse esančiais duomenimis apie NT. Todėl jie gali greitai nustatyti, jei planuojamas pirkti būstas yra kaip nors apribotas.

- Turto vertintojai padės jums sutaupyti laiko. Ne paslaptis, jog būsto pirkimas - ilgas procesas.

Turto įvertinimas - būtinas procesas, jei norite gauti būsto kreditą. Jeigu ketinate imti paskolą, turite žinoti, jog turto įvertinimo procesas - būtinas žingsnis.

„Priešingai negu būsto kaina, kurią pagal savo nuožiūrą gali keisti pardavėjas, turto rinkos vertė nekinta taip greitai. Todėl, prieš suteikdamas kreditą būstui įsigyti, bankas pirmiausia nori žinoti, kokia yra tikroji perkamo turto rinkos vertė“.

Įvertinkite būsto būklę, inžinerinių tinklų stovį, aplinką, saugumą, triukšmo lygį, transporto jungtis. Preliminari sutartis nėra privaloma, tačiau ji suteikia abiem šalims aiškumo.

Teisinę informaciją apie pirkimo-pardavimo sutartis rasite Lietuvos notarų rūmų svetainėje: Notarurumai.lt

Derybos dėl kainos

Nusiderėti kiek įmanoma geresnę pirkimo-pardavimo sutartį, bei aplamai turbūt grįžti namo ir gerai pagalvoti apie tą NT objektą. Kadangi pirkti ant emocijų nėra labai gerai. O be to dar Jums reikia išsiaiškinti ar turto vertintojai jį įvertins norimai sumai.

PPP kas tai ? Preliminarioji pirkimo pardavimo sutartis tai sutartis tarp pirkėjo ir pardavėjo, kuriame pardavėjas įsipareigoja parduoti NT objektą už X sumą iki tam tikros datos, o pirkėjas įsipareigoja tą objektą už X sumą nupirkti. Toje sutartyje taip pat nurodomos aplinkybės, kokie baldai bus parduoti su butu , kada butas turi būti perleistas pirkėjui etc . Taip pat joje yra nurodoma avansas ,kuris bus sumokamas kaip užstatas.

Avansas Jeigu pirkėjas nesutinka pirkti būsto jis praranda avansą Tai va, kodėl aš akcentuoju, apie sumą kurią bankas Jums gali suteikti bei apie turto vertinimą ? Vat dėl to , kad jeigu jūs sumokėjote avansą ir bankas Jums neduos tokios didelės paskolos ir Jums reikės skirtumą padengti iš savo kišenės. O jei skirtumo nesumokėsite neįvyks ir sandėris dėl ko nuplauks jūsų avansas.

Taip pat jeigu turto vertintojai neįvertins buto reikiamai sumai, ir neturėsite savų pinigų padengti tą skirtumą avansas irgi nuplauks. Šiai dienai avansas yra nuo 2 000 iki 5 000 kartais siekia ir 10 000. Juk nenorėtumėte prarasti tokios didelės sumos ? Dėl šios priežastie siūlyčiau tartis su šeimininku , kad sutiktų įrašyti du punktus, kad jeigu turtas nėra įvertinamas tokiai ir tokiai sumai sandoris nutrūksta ir pardavėjas gražiną avansą ir galbūt net sumoka avanso dydžio baudą.

Taip pat galite įrašyti tokį punktą, kad jei bankas neduoda paskolos tai sutartis vėlgi nutraukiama ir pardavėjas grąžina avansą.

Teisiniai formalumai ir dokumentai

Buto nuosavybės dokumentų patikrinimas

Prieš pasirašant galutinę pirkimo-pardavimo sutartį, patikrinkite, ar pardavėjas tikrai yra teisėtas buto savininkas, ar nėra areštų, hipotekoų bei kitų suvaržymų.

Užsisakyti Registro centro išrašą galite: Registrų centras

Galutinė pirkimo-pardavimo sutartis notaro biure

Nekilnojamojo turto pirkimo-pardavimo sutartis privalo būti patvirtinta notaro.

Notaras:

- Patikrina sandorio teisėtumą, pardavėjo ir pirkėjo tapatybes.

- Informuoja abi šalis apie teisinius įsipareigojimus.

- Užtikrina, kad visi reikiami dokumentai yra tvarkingi.

Šiame etape pirkėjas sumoka likusią sumą (atskaičius avansą), o notaras patvirtina sandorį. Po to naujojo savininko vardu nuosavybės teisė įregistruojama Nekilnojamojo turto registre.

VISIBANKAI.LT Kaip gauti būsto paskolą? 2023-07-01

Finansiniai ir mokestiniai aspektai

Būsto paskola ir atsiskaitymas

Jei naudojatės būsto paskola, bankas dažniausiai perveda lėšas tiesiogiai notaro nurodyta tvarka, užtikrinant skaidrumą. Kai kurios kredito įstaigos taip pat siūlo specialias sąlygas jaunoms šeimoms, regionuose perkamam būstui ar tam tikroms pirkėjų grupėms.

Informaciją apie būsto paskolas ir valstybės paramą pirmam būstui įsigyti rasite Socialinės apsaugos ir darbo ministerijos bei Finansų ministerijos svetainėse.

Mokesčiai

Pardavus ar įsigyjant būstą gali kilti tam tikrų mokestinių įsipareigojimų:

- Gyventojų pajamų mokestis (GPM) nuo kapitalo prieaugio, jei pardavėjui tai aktualu.

- Nekilnojamojo turto mokestis (NTM), jei turtas viršija nustatytą neapmokestinamąją vertę.

Daugiau informacijos apie mokesčius rasite Valstybinės mokesčių inspekcijos (VMI) svetainėje: VMI.lt

Nuosavybės įregistravimas ir kiti formalumai

Po to, kai notaras patvirtina pirkimo-pardavimo sutartį, ji registruojama Nekilnojamojo turto registre. Tik tada pirkėjas tampa oficialiu buto savininku. Registraciją atlieka notaras arba galima kreiptis į Registrų centrą.

Informacija apie NT registraciją: Registrų centras

Taip pat po įsigijimo verta deklaruoti gyvenamąją vietą (jei planuojate ten gyventi) ir pasirūpinti komunalinių paslaugų tiekėjų sutarčių perrašymu.

Dažniausiai užduodami klausimai

Ar galiu pats parengti preliminarią sutartį?

Taip, galite, tačiau rekomenduojama pasikonsultuoti su teisininku ar bent jau peržiūrėti pavyzdines sutartis. Preliminarios sutarties šablonus ir rekomendacijas galima rasti internete, pvz. teisinių konsultacijų puslapiuose, tokiuose kaip E-teisinekonsultacija.lt (čia galite rasti įvairių straipsnių ir patarimų, nors tai ne oficiali institucija).

Kaip sužinoti, ar kaina atitinka rinkos vertę?

Galite atlikti rinkos analizę peržiūrėdami panašių butų kainas skelbimų portaluose, kreiptis į NT brokerį ar užsisakyti profesionalų turto vertinimą.

Ar būtina kreiptis į NT agentūrą?

Nebūtina, tačiau NT agentūra gali sutaupyti jūsų laiką, pasiūlyti didesnę butų pasiūlą, padėti derybose ir dokumentacijos tvarkyme.

Patarimai, kaip neapsigauti perkant butą

Buto pardavimas su paskola įvyks sklandžiau, jei tinkamai tam pasiruošite:

- Prieš imdamiesi pardavinėti, patikrinkite, ar tvarkingi jūsų buto dokumentai, ar Jūsų bankas išduos Jums leidimą butą parduoti, jei turite nepilnamečių vaikų - bus reikalingas ir notaro leidimas butą parduoti.

- Paruoškite savo butą pardavimui. Kuo tvarkingiau viskas atrodys, tuo daugiau šansų sudominti potencialius pirkėjus. Kokybiškos nuotraukos ir išsamus aprašymas yra tai, ko būtinai reikia. Juk pirkėjai su parduodamu butu visų pirma susipažins pagal skelbimuose sudėtas nuotraukas. Puiku, jei šalia jų bus dar ir buto planas bei vieta žemėlapyje. Kuo patraukliau viską pateiksite, tuo greitesnio rezultato galite tikėtis.

- Realiai įvertinkite buto kainą. Tai labai svarbu. Per didelė suma atbaidys pirkėjus ir visas procesas užsitęs labai ilgai, o per maža sukurs jums nuostolį.

- Pakankama reklamos sklaida užtikrins, kad jūsų skelbimą pamatytų kuo daugiau potencialių pirkėjų - o tai užtikrins, kad viskas įvyktų kuo greičiau. Todėl į reklamą investuoti verta. Skelbimas turi būti matomas visuose portaluose, laikraščiuose ir t. t.

- Situacijos rinkoje sekimas - būtinas veiksnys, jei norite sulaukti sėkmės. Jei šiuo metu namo kaina yra vienokia, tai nereiškia, kad po mėnesio ji liks tokia pati. Geriausia bent porą kartų per mėnesį peržvelgti situaciją rinkoje ir ištyrinėti konkurentų pasiūlymus.

- Profesionalūs derybiniai įgūdžiai padės butą parduoti greičiau ir jums palankesnėmis sąlygomis.

Buto pardavimas su paskola taps žymiai paprastesniu, jei turėsite aiškų planą, kuriame numatysite, kada ir kokius veiksmus atliksite.

Turto vertinimas

Tam kad nupirkti būstą su paskola, bankas reikalauja , kad tas būstas būtų įvertintas turto vertintojo. Turto vertintojas nusako " tikslią " buto vertę. Šiuo veiksmu bankas tiesiog apsidraudžia , kad žmonės nesudarytų fiktyvių sandorių kaip kad pvz. nenupirktų kokios 20kvm lūšnos Kalabybiškyje už pusę lemo. Ir be to nuo turto vertinimo priklauso kokią sumą paskolos sumokės bankas.

Jeigu patikrinsime visų bankų skelbiamus turto vertintojus pamatysime, kad yra apie 10 turto vertintojų, kurių vertinimai tinka visiems bankams. Tai siūlyčiau rinktis vieną iš jų. Nes jei pasirinksime turto vertintoją, kurio turto įvertinimas tinka tik SWEDBANK, o swedbank sakys srry, mes Jums neduosime paskolos. Tai su tuo pačiu turto vertinimu negalėsime kreiptis į SEB.

Turto vertinimas vyksta maždaug tai. Į norimą NT objektą atvažiuoja turto vertintojas, jis padaro keletą NT nuotraukų. Ir per kelias dienas copy pastina 30 psl. traktatą prirašytą totalios xujnios ?

Turto vertinimas šiaip įprastai vyksta kai surandate būstą ir pardavėjui sumokate avansą. Tačiau yra vienas labai svarbus momentas dėl ko tai paminėjau . Buvau suradęs aš vieną fainą būstą, už jį prašė 80 000 , pagal skelbimus analogiški butai kainavo tiek pat , o ir tokius būstus greitai nupirkdavo. Na aš sakau okey man kaip ir tinka. Kitą dieną aš paskambinu vertintojams ir jie sako: ši būstą mes maksimaliai galime įvertinti ant 70 000 . Ką tai reiškia ? . O tai reiškia , kad man reikės sumokėti , ne tik kad pradinį įnašą o ir skirtumą tarp būsto įvertintos kainos ir būsto parduodamos kainos.

O dar įsivaizduokite, kad aš sumoku kokį 3000 avansą ir tada sužinau, kad tas būstas nebus tiek įvertinas . Taigi ką aš noriu pasakyti, kad jūsų būsimo NT turto įvertinta kaina turi atitikti kainą už kurią jis parduodamas. Kitu atveju jūs primokėsite skirtumą tarp kainos ir vertinimo. Tokie atvejai yra gan dažni, kad reikia primokėti pora tūkstančių, tačiau mano atveju būtų reikėją primokėti , net 10 000 ? Kadangi tuo laikotarpiu kai ieškojau būsto , gerus butus nupirkdavo per dvi valandas. O aš nežinodavau ant kiek toks butas būtų įvertintas.

Buvo keli atvejai, kai sakau OK butas tinka tik rytoj susiskambinu su vertintojais. Susiskambinus su vertintojais jie sako, jo butą galėsime įvertinti pardavimo kainai. O aš visas laimingas skambinu pardavėjui ir sakau OK įvertino, davai perku. O jis man atsako: tai kad jau vakar aš jį pardaviau ? ? ? Na kadangi taip nutikdavo tai a6 paskambinau vienam geram vertintojui ir sakau : gal galite pasakyti kokia kvadrato kaina yra vertinami tokių ir tokių metų, tiek kambarių butai tokiame rajone.

Beje svarbus momentas butų kaina yra matuojama , kaina už kvadratinį metrą. Niekas neskaičiuoja : vidutinė kaina už 2 k senos statybos butą naujanuose 60 k o pašilaičiuose 70 . Kai sužinojau vidutines kvadrato kainas, pagal tai pradėjau ieškoti būsto ir neprašoviau, nes žinojau , kad būstas kurį išsirinkau bus įvertintas reikiamai sumai. Taip ir įvyko.